Производство любых видов продукции неизбежно связано с расходами: на сырьё, электроэнергию, транспортировку, оплату труда рабочих, перечисление в бюджет налогов и другими. Сокращать их желательно; полностью без них обойтись - невозможно. И чтобы определить, сколько денег требуется возместить предприятию по окончании цикла производства товара, нужно провести калькуляцию себестоимости с использованием несложной формулы. Необходима она и для определения производства в целом.

Рассчитываться себестоимость единицы товара, как и , может и вручную, и в приложении Microsoft Excel, предназначенном для работы с электронными таблицами. Последний вариант предпочтительнее: один раз создав шаблон или воспользовавшись готовым, пользователь может в дальнейшем производить расчёт, просто подставляя в пример новые данные. О том, как рассчитать себестоимость единицы продукции в Excel, мы и поговорим.

Расчёт себестоимости единицы продукции в Excel

СС = ΣР / О, где

- СС - себестоимость;

- ΣР - сумма всех понесённых производителем расходов;

- О - общее количество выпущенной продукции в натуральных единицах (килограммах, метрах, литрах, штуках и так далее).

В дальнейшем, используя полученное значение, можно посчитать рыночную цену продукции, дохода и провести другие необходимые действия. Сделать это удастся как в том же MS Excel, так и в специализированных программах.

Важно : состав учитываемых в калькуляции себестоимости продукции расходов следует определять с учётом характеристик производства. Общего списка статей не существует, как и при . К примеру, для изготовления пластиковых рамок для фотографий потребуется приобрести специальный клей, а для выпуска шарикоподшипников - материалы для шлифовки и смазочные компоненты. В первом случае они не нужны, как и клеящие вещества во втором.

В отличие от , представляющих для неподготовленного пользователя немалую сложность, вычисление себестоимости продукции на производстве в таблице Excel под силу даже новичку. Ниже будет приведён небольшой пример работы с электронной таблицей.

Упрощённый порядок расчёта себестоимости изделия:

- В первом столбце электронной книги (он может располагаться в любом месте страницы; понятие «первый» в этом случае чисто условное) под названием «Товар» нужно ввести наименование одного или нескольких видов продукции.

- Во втором столбце («Сырьё») - стоимость закупленных для производства каждого конкретного вида изделий сырья или расходных материалов в рублях или любой другой применяемой валюте. При необходимости можно привести расходы на каждую разновидность используемого сырья, а затем посчитать сумму: например, для производства пластиковой матрёшки потребуется отдельно закупить пластмассу или углеводороды, краску, а также декоративные металлические элементы. Однако в большинстве случае, чтобы не перегружать таблицу, для определения себестоимости продукции достаточно указать общую сумму, не размениваясь на детали.

- В третьем столбце («Транспорт») - расходы на транспортировку исходных материалов (также в рублях или другой местной валюте).

- В четвёртом столбце («Энергия») - затраты предприятия на обеспечение производственной линии электроэнергией (также в рублях).

- В пятом столбце («Брак») - средний процент бракованной продукции и отходов за один цикл производства (в процентах или долях).

- В шестом столбце («Зарплата») - суммарную заработную плату сотрудников, занятых в производстве.

- В седьмом столбце («Количество») - количество производимой продукции каждого вида (в килограммах, литрах, штуках и так далее).

- В восьмом столбце («Сумма») необходимо просуммировать ранее внесённые данные.

- Для того чтобы рассчитать сумму, следует, отметив одинарным щелчком мыши подходящую ячейку, нажать клавишу «=» и, последовательно нажимая на составляющие формулу ячейки, суммировать, умножать и делить значения. Чтобы закончить вычисления, нужно просто воспользоваться клавишей Enter. Результат в рублях будет выведен в той же ячейке, в которой производились вычисления.

Совет : чтобы проверить правильность использованной формулы, нет необходимости каждый раз дважды щёлкать по ячейкам графы «Сумма». Можно просто отметить нужный пункт одинарным щелчком: порядок арифметических операций высветится в верхней «строке состояния» MS Excel.

Полученные результаты можно скопировать в бланк отчётности или, как и в случае с , продолжать вычисления в редакторе электронных таблиц.

Рассчитать себестоимость на производстве - скачать шаблон и образец Excel

Скачать шаблон для расчёта себестоимости единицы продукции на производстве в виде документа Excel можно по ссылке выше.

Скачать готовый пример, позволяющий детальнее разобраться в порядке производимых операций, можно по ссылке выше.

Подводим итоги

Себестоимость единицы готовой продукции может рассчитываться не только в специализированных программах, но и в редакторе электронных таблиц Microsoft Excel. Данные вносятся в таблицу в соответствующих графах, а затем суммируются. В конце необходимо поделить валовую себестоимость товара на количество натуральных единиц, выраженное в килограммах, штуках, литрах и так далее.

Пользователь может создать шаблон для вычислений самостоятельно или скачать по приведённым выше ссылкам пустой бланк и образец расчёта. И с шаблоном, и с готовым примером получится работать в Excel или любом подходящем редакторе. Чтобы посмотреть, какая формула использовалась при калькуляции, достаточно один раз щёлкнуть мышью по интересующей ячейке и обратить внимание на размещённую вверху «строку состояния».

Одним из наиболее востребованных понятий коммерции, экономической науки и предпринимательства является – формула себестоимости затрат создание и реализацию продукции. Показатель объясняется как общее число средств, расходуемых компанией на производство и последующую реализацию услуги либо продукта, в строгой зависимости от сектора экономики, в котором действует фирма.

Расчет: существующие типы и виды себестоимости растрат

Сегодня себестоимость подразделяется на предельную и среднюю (иными словами полную себестоимость).

Полная себестоимость, подразумевает объем всех производственных растрат предприятия, в том числе и коммерческих, направленных исключительно на производственный процесс.

Показатель предельной себестоимости являет собой стоимость единицы созданной продукции.

Ключевые виды себестоимости:

- Цеховая . Подразумевает общий объем всех расходов фирмы, понесенных всеми ее производственными структурами, имеющими непосредственно влияние на создание продукта.

- Производственная . Учитываются расходы компании, произведенные всеми задействованными структурами фирмы, а также общие и целевые растраты.

- Полная себестоимость подразумевает, что помимо расходов предприятия на организацию всего производственного процесса выпуска продукта либо услуги, в строку растрат вписываются деньги, предназначенные для конечной реализации выпущенной продукции. Другими словами, к производственной себестоимости растрат плюсуются расходы, необходимые для построения логистики, доставки товара к конечному потребителю.

Помимо вышеуказанных видов, нередко употребляются такие понятия, как среднеотраслевая, индивидуальная, фактическая, а также полная себестоимость.

Структура

Архитектура себестоимости растрат компании выстраивается на основании следующих структурных показателей:

- Заработная плата. В зависимости от вычитаемой себестоимости, заработная плата может учитываться для вспомогательного персонала, основного класса рабочих, младшего обслуживающего и интеллектуального персонала.

- Отчисления, направленные на амортизацию основных активов предприятия (ремонт зданий, благоустройство прилегающей территории).

- Растраты на организацию и проведение мероприятий социального характера.

- Материальные расходы компании. Причисляются следующие виды: закупка исходного материала, электроэнергия, расходы общепроизводственного характера, покупка комплектующих и производственного оборудования.

- Растраты на выработку и реализацию маркетинговой стратегии.

В процессе расчета учитываются следующие статьи баланса:

- Электричество и топливо, используемое в процессе создания выпускаемого продукта.

- Утвержденный оклад основного персонала фирмы.

- Ключевые материалы, используемые в процессе производства продукта (к примеру, комплектующие, полуфабрикаты, агрегаты).

- Общие производственные расходы, направленные на доставку продукта потребителям (реализация), оплату служащих, занимающихся ремонтом производственных мощностей и основных активов фирмы (помещения), растраты внутрипроизводственного характера.

- Амортизационные отчисления в пользу основного производственного фонда.

- Социальные расходы компании.

Также учитывается расходы на оплату услуг контрагентов, командировочные отчисления и административные растраты на содержание управленческого аппарата. Расчет себестоимости растрат на создание продукта может быть различным в зависимости от того, в каком секторе экономики действует предприятие.

В настоящее время кризис ограничивает конечный спрос, поэтому расчет себестоимости продукции необходим для управленческого звена предприятия в целях принятия решения о назначении цены товара. Какие методы используются для калькулирования себестоимости продукции в управленческом учет на предприятии? В предлагаемом материале вы найдете ответ на этот и некоторые другие вопросы.

Общие понятия

Себестоимость продукции, работ, услуг является важной характеристикой, позволяющей рассчитать цену готовой продукции с учетом всех издержек производства. Себестоимость отражает затраты материальных ресурсов и денежных средств на производство продукции, выполнение работ, оказание услуг. Очевидно, что в современных условиях нестабильного валютного курса, ограничительных санкций по отношению к России, неустойчивой конъюнктуры рынка калькулирование себестоимости представляет собой важную задачу для управленческого учета.

В себестоимость продукции (работ, услуг) включаются:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

В зависимости от объема затрат себестоимость подразделяется на технологическую, сокращенную, производственную и полную (рис. 1). Технологическая себестоимость состоит из прямых производственных затрат на первичных участках производства. Информация о сокращенной производственной себестоимости обобщается в управленческом калькуляционном учете. Производственная и полная себестоимости формируются расчетным путем.

Рис. 1. Виды себестоимости по составу затрат

В управленческом учете применяют также показатели себестоимости, отличающиеся по методам их формирования, — плановая, нормативная и фактическая себестоимость.

Плановая себестоимость формируется путем расчетов по средним нормам затрат производства на предлагаемый объем. Нормативная себестоимость рассчитывается по действующим (текущим) нормам затрат на единицу продукции, работ, услуг, а фактическая — по данным калькуляционного учета об издержках производства за определенный отчетный период.

Отдельно нужно выделить проектную себестоимость , которая рассчитывается при проектировании производства продукции, в бизнес-планах, сметно-финансовых расчетах для оценки эффективности предполагаемого производства продукта или процесса.

Калькуляционные статьи для общей калькуляции представляют собой развернутую номенклатуру из нескольких десятков статей, перечень которых существенно зависит от отраслевых особенностей производства, целей и задач калькулирования, определяемых высшим руководством организации.

Объектами калькулирования (носителями затрат) являются виды продукции (работ, услуг) предприятия, предназначенные для реализации на рынке:

- продукты или комплексы продуктов полной или частичной готовности — по переделам, стадиям, отдельным процессам;

- изделия или полуфабрикаты, группы однородных изделий, серии одноименных изделий или индивидуально вырабатываемые единичные изделия, строительные объекты, обусловленные этапы строительства и т. п.;

- виды работ и услуг — транспортные, монтажные, ремонтные, научно-исследовательские и т. п.

Калькуляционная единица — это количественная мера конкретного объекта калькулирования. И если калькуляционный объект выражает весь объем продукции данного вида, то калькуляционная единица — только ту его часть, которая применяется для индивидуальной калькуляции и характеризует индивидуальную себестоимость данного вида продукции.

Все калькуляционные единицы можно свести к нескольким типологическим группам:

- натуральные единицы — штуки, тонны, килограммы, киловатт-часы и т. п.;

- условно-натуральные единицы — обезличенные изделия одного вида (например, некое количество пар определенного вида обуви, производственный заказ, тонна литья, кубический метр железобетонных изделий и др.);

- приведенные или условные калькуляционные единицы — масса определенного продукта в пересчете на содержание полезного вещества (условный ящик стекла, молочные продукты с определенной жирностью и т. п.);

- эксплуатационные единицы — единица мощности машин, агрегатов, двигателей, производственной мощности установок и сооружений, параметры приборов, полезная площадь (или объем) зданий и т. п.;

- единицы работы персонала или средств труда — нормо-час работы специалиста, машино-дни, тонно-километр перевозок и т. п.

Следует избегать калькуляционных единиц, выраженных в денежном измерителе, например 125 млн руб. строительно-монтажных работ.

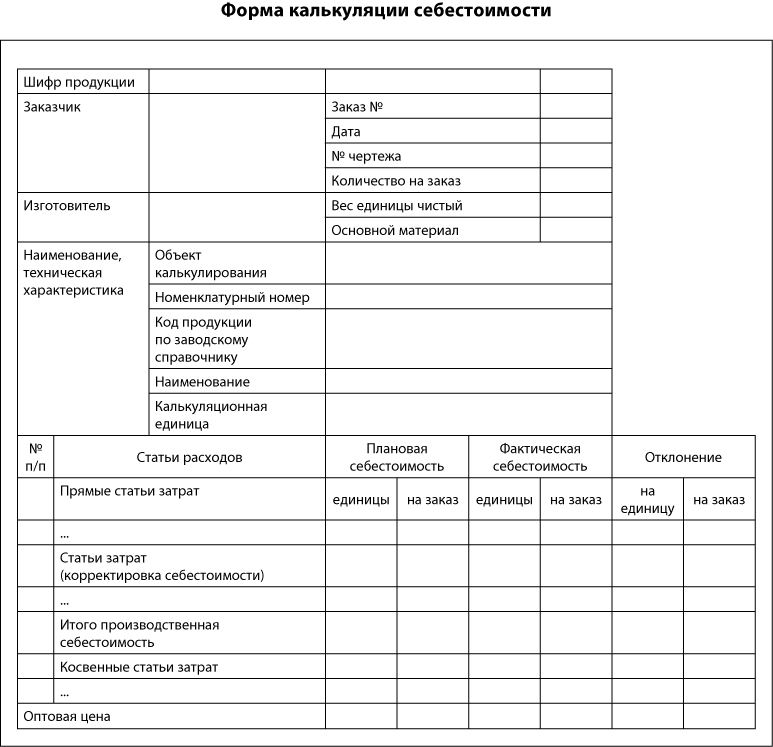

Для калькуляции себестоимости продукции (например, завода) можно использовать следующую форму (см. далее).

Калькулирование — группировка издержек по объектам калькулирования и исчисление себестоимости калькуляционных единиц.

Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Для этих целей применяют счета 20-29 действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010), обособленных от других счетов в отдельную систему управленческого учета.

Обратите внимание!

Затраты, относимые на себестоимость продукции, в финансовом учете регламентируются отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Расчет затрат, относимых на себестоимость продукции для целей исчисления налога на прибыль, осуществляется в соответствии с гл. 25 Налогового кодекса РФ.

В системе управленческого учета порядок формирования себестоимости не столь регламентирован, поскольку главная задача управленческого учета в этой области учета затрат состоит в предоставлении менеджменту предприятия полной информации об издержках и возможности влиять на них.

Методы калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают совокупность приемов и способов документирования и отражения производственных затрат, которые обеспечивают исчисление фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В зависимости от оперативности учета и контроля затрат различают метод учета фактических затрат и метод учета нормативных затрат, а в зависимости от объектов учета затрат — попроцессный, попередельный и позаказный методы учета затрат. С точки зрения полноты учитываемых затрат различают калькулирование полной себестоимости и калькулирование неполной (усеченной) себестоимости. На практике эти методы применяются в различных сочетаниях.

Информация о том, на основе каких данных и для каких целей рассчитываются разные виды калькуляций, представлена на рис. 2.

Рис. 2. Особенности расчета разных видов калькуляций

Учет нормативных и фактических затрат

В зависимости от оперативности учета и контроля затрат различают:

- метод учета фактических затрат . При использовании этого метода калькуляция производится на основе фактических данных о количестве и стоимости затраченных ресурсов;

- метод учета нормативных затрат . Данный метод использует в расчете себестоимости нормативные, средние значения потребления и учетных цен того или иного ресурса.

Нормативные затраты на единицу произведенного продукта состоят из шести элементов:

- нормативная цена прямых материалов;

- нормативное количество прямых материалов;

- нормативное рабочее время (по прямым трудозатратам);

- нормативная ставка оплаты прямого труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативный коэффициент постоянных общепроизводственных расходов.

Нормативный коэффициент распределения общепроизводственных расходов рассчитывается в три этапа:

1. Расчет прогнозируемого уровня общепроизводственных расходов (ОПР) (зависит от динамики затрат и предполагаемого объема производства).

2. Выбор базы распределения ОПР. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции с помощью какого-либо измерителя производственной деятельности, например, количества чел.-ч.

3. Деление прогнозируемой величины ОПР на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, руб.). ОПР относят на каждый вид продукции с использованием этого коэффициента (для этого фактическое значение показателя базы умножают на нормативный коэффициент).

Рассмотрим порядок расчета на примере.

Пример 1

Ожидаемая сумма косвенных расходов ООО «Новая волна» на предстоящий период составляет 82 700 руб. В качестве базы для их распределения выбрана заработная плата основных производственных рабочих, которая, по оценкам планово-экономического отдела, ожидается в сумме 32 000 руб.

Необходимо определить себестоимость одного изделия, если фактические затраты материала составили 20 000 руб., а затраты на оплату труда производственных рабочих по изготовлению изделия — 4200 руб.

Определим нормативный коэффициент распределения общепроизводственных расходов:

82 700 руб. / 32 000 руб. = 2,6 руб. ОПР/1 руб. зарплаты производственных рабочих.

Тогда распределение косвенных расходов на одно изделие будет выглядеть следующим образом:

- материалы — 20 000 руб.;

- затраты на оплату труда производственных рабочих — 4200 руб.;

- общепроизводственные расходы: 4200 руб. × 2,6 руб. = 10 920 руб.

Итого себестоимость изделия — 35 120 руб.

________________________

Распределенные суммы ОПР сравниваются с фактическими ОПР по итогам отчетного периода.

Попередельный, позаказный и попроцессный методы учета себестоимости

Методы калькулирования делят на индивидуальные и массовые. В свою очередь, к инидивидуальным методам относят позаказный метод калькулирования, к массовым — попередельный и попроцессный методы калькулирования себестоимости продукции

Попередельный метод калькулирования применяется в производствах, в которых готовые продукты получают в результате последовательного ряда переделов (например, в химическом производстве), в каждом из них возникают полупродукты (полуфабрикаты). Аналитический калькуляционный учет организуется по каждому переделу. Конечная себестоимость продукта определяется как сумма себестоимости всех переделов, в которых он проходил обработку, изготовление (рис. 3).

Расчет себестоимости продукции при использовании этого метода состоит из следующих основных этапов:

- расчет выпуска в натуральном выражении;

- расчет выпуска в условных единицах;

- суммирование всех затрат на производство валовой продукции;

- расчет себестоимости условной единицы продукции;

- распределение затрат между готовой продукцией (или полуфабрикатами) и незавершенным производством на конец периода.

Рис. 3. Попередельный метод калькулирования

Пример 2

При производстве металлического порошка на первой производственной стадии получено 500 т вещества, расходы процесса составляют 87 412 руб.

450 т этого вещества отправлено на дальнейшую обработку, на вторую стадию, в результате получено 300 т порошка, расходы второго процесса — 31 218 руб. В отчетном периоде продано 250 т порошка, бытовые расходы составили 10 200 руб. Составим калькуляцию себестоимости на тонну (табл. 1).

|

Таблица 1. Расчет себестоимости продукции попередельным методом |

||||||

|

Стадия |

Входящее количество, т |

Входящие затраты, руб. |

Затраты стадии, руб. |

Выходящее количество, т |

Остаток на складе, т |

Расходы на единицу произведенного продукта стадии, руб. |

____________________

Попроцессный метод калькулирования применяют в производствах с ограниченной номенклатурой, в которых отсутствует незавершенное производство или в которых оно является стабильным, не изменяющимся из месяца в месяц (например, нефтехимическое производство, транспортные перевозки и т. п.). Калькуляционный аналитический учет издержек производства разграничивают на отдельные процессы изготовления по видам продукции, выполнения работ и услуг.

В данном случае для определения расходов на единицу продукции полные расходы делят на полный результат (см. пример 3).

Пример 3

Предприятие «Инновации» произвело 10 тыс. шт. изделий. На отчетную дату реализовано 8 тыс. шт. Производственная себестоимость составила 1 млн. руб., а издержки по управлению и сбыту — 100 тыс. руб. Себестоимость единицы продукции составит:

1 000 000 руб. / 10 000 шт. + 100 000 руб. / 8000 шт. = 100 руб. + 12,5 руб. = 112,5 руб.

____________________

Позаказный метод калькулирования себестоимости отличается от других индивидуализированным определением себестоимости. В аналитическом калькуляционном учете издержки производства группируются по заказам, оформляющим единичное изделие или группу одинаковых изделий — их малую серию или партию. Первичный учет затрат организуется по отдельному заказу, при этом каждое изделие или их серия строго отграничены в рамках данного заказа от других, организация производства строится на выполнении конкретных заказов, что позволяет калькулировать себестоимость изделия, их серии совершенно независимо от других заказов, находящихся в производстве. Производственный процесс не надо делить по временным периодам для локализации затрат. Этот метод учета используется в строительстве, машиностроении, научно-исследовательских и опытно-конструкторских работах.

Основным регистром учета в этом случае является карточка учета заказа , в которой отражаются все прямые затраты на заказ.

Пока заказ не принят заказчиком, все прямые затраты, относящиеся к заказу, учитываются как затраты незавершенного производства. После принятия работ (отгрузки продукции) по заказу все накопленные затраты относятся на себестоимость выполненного заказа. Общепроизводственные и общехозяйственные затраты учитывают по статьям затрат и подразделениям в течение отчетного периода. В конце отчетного периода эти расходы распределяются по заказам в соответствии с принятыми в организации пропорциями (например, пропорционально прямым затратам отчетного периода).

По завершении производства данного заказа составляется калькуляция себестоимости выпущенного изделия.

Пример 4

На предприятии «Свежий ветер» имеются два производственных участка — цех № 1 и цех № 2. Затраты (заработная плата работников и расходы на содержание оборудования), собранные за отчетный период, составили по цехам соответственно 54 269 руб. и 28 318 руб.

В цехах за отчетный период были произведены три вида изделий — 20, 40 и 50 шт. соответственно.

Данные о прямых материальных затратах на производство изделий и нормативы времени обработки каждого вида продукции в каждом цеху представлены в табл. 2.

|

Таблица 2. Данные о прямых материальных затратах на производство продукции |

|||

|

Показатель |

Изделие 1 |

Изделие 2 |

Изделие 3 |

|

Прямые материальные затраты, руб. |

|||

|

Нормативное время обработки единицы продукта, маш.-ч: |

|||

Суммарное нормативное время работы составит:

- цех № 1: 4,0 маш.-ч × 20 шт. + 1,5 маш.-ч × 40 шт. + 3,0 маш.-ч × 50 шт. = 290 маш.-ч;

- цех № 2 = 1,0 маш.-ч × 20 шт. + 1,0 маш.-ч × 40 шт. + 1,0 маш.-ч × 50 шт. = 110 маш.-ч.

Рассчитаем стоимость маш.-ч:

- цех № 1: 54 269 руб. / 290 маш.-ч = 187,1 руб.;

- цех № 2 = 28 318 руб. / 110 маш.-ч = 257,4 руб.

Отсюда себестоимость изделий составит:

- изделие 1: 300 руб. +187,1 руб. × 4,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1305,8 руб.;

- изделие 2: 250 руб. + 187,1 руб. × 1,5 маш.-ч + 257,4 руб. × 1,0 маш.-ч = 788,05 руб.;

- изделие 3: 500 руб. + 187,1 руб. × 3,0 маш.-ч +257,4 руб. × 1,0 маш.-ч = 1318,7 руб.

___________________

Калькуляционный учет

В управленческом учете информация для калькулирования группируется на счетах бухгалтерского учета 20-29 путем организации специального аналитического учета.

Нельзя ограничиваться одной однозначной группировкой информации на данных счетах. Для калькулирования общей себестоимости по статьям необходимы следующие счета второго порядка:

201 «Основное производство по статьям себестоимости»;

251 «Общепроизводственные расходы по статьям»;

281 «Брак в производстве для общей калькуляции».

Для калькулирования сокращенной производственной себестоимости всей продукции данных счетов вполне достаточно. Для калькулирования полной производственной себестоимости можно дополнительно использовать счет 261 «Общехозяйственные расходы по статьям».

Пример 5

В целях упрощения исключим из расчетов в примере начальное сальдо, отражающее стоимость незавершенного производства на начало отчетного года, начнем «с чистого листа».

В I квартале отчетного года на предприятии «Лесная ягода», производящем пищевые продукты, на счетах управленческого учета для исчисления производственной себестоимости проведена группировка расходов, учтенных в финансовом учете (табл. 3).

|

Таблица 3. Группировка расходов, учтенных в финансовом учете в I квартале |

||||

|

№ записи |

Сумма, тыс. руб. |

Дебет счета |

Кредит счета |

|

|

Материальные затраты |

||||

|

На сырье и материалы |

||||

|

На услуги промышленного характера |

||||

|

На электроэнергию со стороны |

||||

|

В том числе: |

||||

|

На работу машин и оборудования |

||||

|

На работу внутренних транспортных систем |

||||

|

На освещение производственных помещений |

||||

|

На работу оборудования на производственных участках |

||||

|

На управленческие и общехозяйственные цели |

||||

|

На газ для котельной |

||||

|

На запасные части для ремонта |

||||

|

На канцтовары |

||||

|

Затраты на оплату труда |

||||

|

Заработная плата: |

||||

|

Производственных рабочих |

||||

|

Наладчиков и ремонтников |

||||

|

Управленческого персонала производственных подразделений |

||||

|

Общефирменного управленческого персонала |

||||

|

Обслуживающего персонала производственных подразделений |

||||

|

Общефирменного обслуживающего персонала |

||||

|

Отчисления в резерв на отпуска и на вознаграждение по результатам годовой деятельности: |

||||

|

Производственный персонал |

||||

|

Производственные рабочие |

||||

|

Управленческий персонал производственных подразделений |

||||

|

Общефирменный управленческий персонал |

||||

|

Амортизация: |

||||

|

Зданий и сооружений производственного назначения |

||||

|

Машин и оборудования |

||||

|

Конторских и других зданий управленческого назначения |

||||

|

Конторского оборудования |

||||

|

Прочие затраты: |

||||

|

Оплата консультантов и аудиторов |

||||

|

Оплата услуг связи |

||||

|

Оплата услуг по исследованию рынка |

||||

|

На повышение квалификации производственного персонала |

||||

|

На услуги охраны |

||||

|

Общепроизводственные расходы, списанные на себестоимость продукции |

||||

|

Выявлены, оценены и оприходованы возвратные отходы |

||||

На счетах управленческого учета будет отражена следующая информация (табл. 4-6).

|

Таблица 4. Отражение информации на счете 201 «Основное производство по статьям себестоимости», тыс. руб. |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Сырье и материалы |

|||||

|

Возвратные отходы |

|||||

|

Отчисления на социальные нужды |

|||||

|

Общепроизводственные расходы |

|||||

|

Итого |

1 083 940 |

1 083 940 |

|||

|

Таблица 5. Отражение информации на счете 251 «Общепроизводственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда обслуживающего персонала |

|||||

|

Амортизация машин и оборудования |

|||||

|

Ремонт машин и оборудования |

|||||

|

Топливо и энергия со стороны |

|||||

|

Оплата труда управленческого персонала производственных подразделений |

|||||

|

Оплата труда прочего обслуживающего персонала |

|||||

|

Амортизация зданий и сооружений, инвентаря |

|||||

|

Сальдо общепроизводственных расходов |

|||||

|

Итого |

|||||

|

Таблица 6. Отражение информации на счете 261 «Общехозяйственные расходы по статьям» |

|||||

|

Счета третьего порядка |

Наименование счета |

Оборот |

Сальдо |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

Оплата труда аппарата управления |

|||||

|

Расходы на командировки и перемещения |

|||||

|

Расходы на содержание пожарной и сторожевой охраны |

|||||

|

Прочие административные расходы |

|||||

|

Оплата труда общехозяйственного персонала |

|||||

|

Амортизация основных средств общехозяйственного назначения |

|||||

|

Расходы на содержание зданий и сооружений общехозяйственного назначения |

|||||

|

Расходы на содержание инвентаря и конторского оборудования |

|||||

|

Подготовка и повышение квалификации персонала |

|||||

|

Услуги сторонних организаций |

|||||

На основе представленной информации формируется общая калькуляция производственной себестоимости за I квартал отчетного года (табл. 7).

|

Таблица 7. Калькуляция производственной себестоимости за I квартал отчетного года, тыс. руб. |

|

|

Показатель |

Сумма |

|

Сырье и материалы |

|

|

Возвратные отходы |

|

|

Услуги производственного характера со стороны |

|

|

Оплата труда производственных рабочих |

|

|

Отчисления на социальные нужды |

|

|

Общепроизводственные расходы |

|

|

Сокращенная производственная себестоимость |

|

|

Общехозяйственные расходы |

|

|

Производственная себестоимость |

|

Тарифы страховых взносов зависят от видов деятельности организации и от режима налогообложения (табл. 8).

|

Таблица 8. Размер тарифов страховых взносов в 2015 г. на обязательное пенсионное (социально, медицинское) страхование |

||

|

Наименование платежа |

Основной тариф, % |

Льготный тариф для упрощенцев, вид деятельности которых указан в подп. 8 п. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в ред. от 21.12.2014) |

|

Взносы на обязательное пенсионное страхование в ПФР |

||

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

||

|

Взносы на обязательное медицинское страхование в ФФОМС |

||

|

Совокупная ставка |

||

|

Взносы в ПФР с выплат, превышающих предельную базу |

||

___________________

Итак, мы рассмотрели общие положения, касающиеся калькуляции себестоимости продукции в управленческом учете. Очевидно, что в состав себестоимости продукции входят все виды затрат предприятия, поэтому в управленческом учет необходимо детализировать статьи затрат для наиболее полного понимания, каким образом складывается себестоимость продукции и что можно предпринять, чтобы изменить ситуацию в лучшую сторону.

О. П. Овчинникова, д-р экон. наук, проф.

Теоретически вполне допустимо в качестве синонима себестоимости использование термина «издержки». И то, и другое – это стоимостная оценка всех вложенных средств, необходимых для изготовления и сбыта продукции. Непосредственно они оказывают влияние на прибыль предприятия: когда они растут, прибыльность бизнеса падает.

Что это такое?

Общие издержки предприятия состоят из двух частей:

- затраты непосредственно на производство – производственная себестоимость ;

- расходы на реализацию готовых изделий – себестоимость продаж .

Эти два показателя в сумме составляют полную себестоимость

, которую ещё называют средней

. Она подсчитывается по всему объёму производства и реализации. Если её разделить на количество изготовленных единиц продукции, то будут определены издержки на отдельный товар. По ним определяются затраты на производство каждой последующей единицы. Это предельная себестоимость

.

Эти два показателя в сумме составляют полную себестоимость

, которую ещё называют средней

. Она подсчитывается по всему объёму производства и реализации. Если её разделить на количество изготовленных единиц продукции, то будут определены издержки на отдельный товар. По ним определяются затраты на производство каждой последующей единицы. Это предельная себестоимость

.

Производственные издержки составляют все траты на организацию процесса производства. В основном они включают:

- расходы на сырьё, используемые материалы;

- выплаты на топливо, электроэнергию;

- зарплату всех работников предприятия;

- отчисления на ремонт основных средств, их содержание;

- затраты на страхование, хранение товара в складских помещениях;

- амортизацию основных фондов;

- обязательные отчисления в различные фонды государства (пенсионные и др.).

В издержки продаж входят затраты на этапе сбыта готовой продукции. Это в первую очередь:

- траты на упаковку готовых изделий;

- транспортные расходы по доставке их на дистрибьюторский склад или покупателю;

- затраты на маркетинг, а также прочие расходы.

Методы расчёта

Для исчисления показателя существует множество способов. Каждый подходит к конкретному предприятию с учётом его технологии производства, специфики, особенностей выпускаемой продукции. Бухгалтерия подбирает наиболее подходящий вариант.

Для постоянного анализа издержек используются два наиболее распространённых метода. Все остальные – их разновидности.

Попроцессный метод

Применяется в отраслях с массовым непрерывным типом производства: в первую очередь предприятиями энергетики, транспорта, добывающих отраслей. Для них характерны следующие факторы:

- Ограниченность номенклатуры.

- Наличие у продукции единых свойств, характеристик.

- Непродолжительность производственного цикла.

- Незначительные объёмы незавершённого производства, полуфабрикатов или полное их отсутствие.

- Объект калькулирования – конечный продукт.

При полном отсутствии запасов готовой продукции, как, например, у энергетических предприятий, удобно применение простой формулы расчёта:

C=Z/X , где

- C – себестоимость единицы продукции;

- Z – совокупные затраты за конкретный период;

- X – число единиц продукции, произведённых за этот же отрезок времени.

Нормативный метод

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Нормативы затрат, как правило, разрабатывают по данным прошлых лет. Достоинство метода в предупреждении нерационального расходования финансовых, материальных и трудовых ресурсов.

Позаказный метод

Здесь объектом калькулирования фигурирует отдельный заказ или работа, которая выполняется с выполнением требований заказчика. Этот метод используется:

- при единичном или мелкосерийном производстве, у которого каждая единица расходов отличается от всех других, сделанных ранее;

- при изготовлении крупных, сложных изделий с длинным производственным циклом.

Его используют предприятия тяжёлого машиностроения, строительства, науки, мебельной промышленности, ремонтных работ. Для каждого отдельного заказа индивидуально определяются затраты по калькуляционной карточке, которая постоянно корректируется в связи с текущим изменением любых расходов.

Недостаток данного метода в том, что отсутствует оперативный контроль над уровнем трат, в сложности инвентаризации незавершённых производств.

Метод калькулирования

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Калькуляцией называется ведомость для расчёта затрат на отдельную единицу продукции. В ней все расходы по однородным элементам группируются в отдельные статьи, из которых важнейшими являются:

- Оплата необходимой для производства энергии, топлива.

- Стоимость полуфабрикатов, поставляемых с других предприятий.

- Амортизация оборудования, износ приспособлений, инструментов.

- Зарплата, социальные выплаты работникам.

- Общие производственные затраты по цеху.

Метод калькулирования по статьям применяется для расчёта так называемой цеховой себестоимости . Для этого сумму всех калькуляционных расходов следует разделить на число единиц выпускаемого продукта. Это, по сути, будут издержки производства каждого отдельного изделия.

Они находятся в обратной зависимости от объёмов производства. Чем больше продукции цех производит, тем меньше производственные затраты на единичный товар. В этом суть так называемого эффекта масштаба.

Попередельный метод

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Расчёт издержек производится на каждой стадии, но на готовую конечную продукцию этот показатель только один.

Метод средних величин

Его суть в подсчёте удельного веса конкретных статей калькуляции в структуре общей себестоимости. Это позволяет определить, как влияют изменения некоторых затрат на эффективность всего производства.

Если, например, доля транспортных расходов самая высокая, то их вариативность будет оказывать наибольшее влияние на общий конечный результат.

Подробную информацию о способах расчета показателя вы можете почерпнуть из следующего видео:

Себестоимость услуг

Расчёт показателя в сфере услуг может включать множество непостоянных экономических факторов. Не всегда конечный продукт сервиса требует расходов на материалы, комплектующие, транспортировку до места потребления. Зачастую его доходность зависит от наличия клиентуры, её заказов.

Себестоимость услуги – это все расходы исполнителя, без которых работа не может быть выполненной. В их состав входят:

- Прямые расходы, зависящие непосредственно от выполнения услуги. Это в первую очередь зарплата персоналу.

- Косвенные затраты – заработная плата руководству.

- Постоянные выплаты, не зависящие от объёма выполненных услуг. Это коммунальные платежи, амортизация оборудования, отчисления в пенсионный фонд.

- Переменные траты — например, покупка материалов, находятся в прямой зависимости от количества оказанных услуг.

Необходимость анализа показателя

Расчёт издержек обязателен, так как на его основе ведётся:

- планирование работы и контроль над выполнением планов;

- составление финансовой отчётности;

- анализ экономической эффективности предприятия, всех его структурных подразделений;

- составление данных для финансовой отчётности о готовой и реализованной продукции и о незавершённом производстве.

Без расчёта невозможно принятие эффективных управленческих решений. На его основе разрабатывается конкурентоспособная цена производимого товара, успешная ассортиментная политика, которая обеспечит высокую рентабельность производства и прибыльность бизнеса.

Издержки производства (себестоимость) - это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены.

Калькуляционная единица - это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции).

Основой расчета цен - калькулирование себестоимости (издержек обращения).

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1метр, 1штука, 100штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия.

Перечни калькуляционных статей отражают особенности производств.

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:

· сырье и материалы;

· топливо и энергия на технологические цели;

· заработная плата производственных рабочих;

· начисления на заработную плату производственных рабочих;

· общепроизводственные расходы;

· общехозяйственные расходы;

· прочие производственные расходы;

· коммерческие расходы.

Статьи 1-7 называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость . Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов - это полная себестоимость продукции. Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно - с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы - это практически все затраты, поскольку результатом производства является выпуск одного изделия (судо-, авиастроение и др.). Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно гамма других веществ, практически все расходы косвенные.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями. Конкретный перечень расходов зависит от специфики производства.

Прибыль изготовителя в цене - величина прибыли за вычетом косвенных налогов, получаемая изготовителем от реализации единицы товара.

Если цены на товар свободные, то величина этой прибыли зависит напрямую от ценовой стратегии изготовителя-продавца.

Если цены регулируемые, то величина прибыли определяется нормативом рентабельности, установленным органами власти, и с помощью других рычагов прямого ценового регулирования.

В современных российских условиях объектами прямого ценового регулирования на федеральном уровне являются цены на природный газ для объединений-монополистов, тарифы на электроэнергию, регулируемые Федеральной энергетической комиссией Российской Федерации, тарифы на виды транспорта с наибольшими грузооборотами (в первую очередь тарифы на грузовом железнодорожном транспорте), цена на жизненно важные лекарственные препараты и на услуги, наиболее существенные с народнохозяйственных и социальных позиций.

Объектом прямого ценового регулирования со стороны субъектов Российской Федерации и местных органов власти является значительно более широкий перечень товаров и услуг. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Чем выше социальная напряженность и больше объем бюджетных средств, тем при прочих равных условиях больше масштабы прямого ценового регулирования.

В российской практике при государственном регулировании цен и в подавляющем большинстве случаев при системе свободных цен в качестве базы для использования процента рентабельности при исчислении прибыли в расчет принимается полная себестоимость единицы товара.

Пример. Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом:

1. Сырье и основные материалы - 3000руб.

2. Топливо и электроэнергия на технологические цели - 1500руб.

3. Оплата труда основных производственных рабочих - 2000 руб.

4. Начисления на оплату труда - 40% к оплате труда основных производственных рабочих

5. Общепроизводственные расходы - 10% к оплате труда основных производственных рабочих.

6. Общехозяйственные расходы - 20% к оплате труда основных производственных рабочих.

7. Расходы на транспортировку и упаковку - 5% к производственной себестоимости.

Необходимо определить уровень цены изготовителя за одно изделие и размер прибыли от реализации одного изделия, если приемлемая для изготовителя рентабельность составляет 15%.

Расчет

1. Исчисляем в абсолютном выражении косвенные расходы, данные в процентах к оплате труда основных производственных рабочих, на 1000изделий:

· начисления на оплату труда = 2000 руб. *40% : 100% = 800 руб.;

· общепроизводственные расходы = 2000 руб. *10% : 100% = 200 руб.;

· общехозяйственные расходы = 2000 руб. *20% : 100% = 400 руб.

2. Определяем производственную себестоимость как сумму расходов статей 1-6.

· Производственная себестоимость 1000 изделий = 3000 + 1500 + 2000 + 800 + 200 + 400 = 7900 (руб.).

3. Расходы на транспортировку и упаковку = 7900 руб. 5% : 100% = 395 руб.

4. Полная себестоимость 1000 изделий = 7900 руб. + 395 руб. = 8295 руб.; полная себестоимость одного изделия = 8,3 руб.

5. Цена изготовителя на одно изделие = 8,3руб. + 8,3руб. 15% : 100% = 9,5руб.

6. В том числе прибыль от реализации одного изделия = 8,3 руб. 15% : 100% = 1,2 руб.

Цена изготовителя - цена, включающая себестоимость и прибыль изготовителя.

Фактическая реализация товаров (услуг) по ценам изготовителя (цена производителя, заводская цена) возможна преимущественно в том случае, когда в структуре цен нет косвенных налогов. В современной хозяйственной практике перечень таких товаров (услуг) ограничен. Как правило, в структуре цены в качестве непосредственных ценообразующих элементов присутствуют косвенные налоги. В цены абсолютного большинства товаров (услуг) включен налог на добавленную стоимость (НДС). В структуре цен на ряд товаров присутствует акциз . Данный косвенный налог включается в цену товаров, для которых характерен неэластичный спрос, т. е. повышение уровня цены в результате включения в нее акциза не ведет к снижению объема покупок данного товара. Тем самым реализуется фискальная налоговая функция - обеспечение доходов бюджета.

Вместе с тем подакцизные товары не должны быть товарами первой необходимости: введение акциза в этом случае противоречило бы требованиям социальной политики. В связи с этим и в отечественной, и в международной практике подакцизными являются в первую очередь алкогольная продукция и табачные изделия. Такие товары, как сахар и спички, характеризующиеся самой высокой степенью неэластичности спроса, подакцизными не являются, поскольку входят в перечень товаров первой необходимости.

Наряду с основными федеральными налогами (налогом на добавленную стоимость и акцизом) в цены могут включаться другие косвенные налоги . Например, до 1997г. в России в структуре цены был предусмотрен специальный налог. В 1999г. практически во всех регионах Российской Федерации был введен налог с продаж. Позже эти косвенные налоги были сняты.

Остановимся на методике расчета величины налога на добавленную стоимость в цене как наиболее распространенного налога.

Базой для исчисления налога на добавленную стоимость служит цена без НДС. Ставки НДС устанавливаются в процентах к этой базе.

Пример. Уровень цены изготовителя - 9,5 руб. за одно изделие. Ставка налога на добавленную стоимость равна 20%. Тогда уровень отпускной цены, т. е. цены, превышающей цену изготовителя на величину НДС, составит:

Цотп = Цизг + НДС = 9,5 руб. + 9,5 руб. 20% : 100% = 11,4 руб.

Элементами цены выступают также посредническая оптовая надбавка и торговая надбавка , если товар реализуется через сеть розничной торговли.

Отпускная цена - цена, по которой изготовитель реализует продукцию за пределы предприятия.

Отпускная цена превышает цену изготовителя на величину косвенных налогов.