На современном этапе развития экономики особое место занимает предпринимательская деятельность. Предпринимательская деятельность существовала везде, где были рыночные отношения и где конечный результат деятельности заключался в получении прибыли. Поэтому современную экономику России нельзя представить без предпринимательства. В связи с этим вначале остановимся на определении понятия предпринимательской деятельности.

Само понятие «предпринимательство» имеет английское происхождение, и его родоначальником считается английский учёный Ричард Кантильон. Кантильон определял предпринимательство как экономическую деятельность, в процессе которой приводятся в соответствие товарное предложение и спрос в условиях постоянного риска. Таким образом, он рассматривал его как отношение субъектов рынка по поводу купли-продажи товаров, но при этом отмечал важность таких способностей, как умение предвидеть события, принимать риск и отвечать за последствия принимаемых решений .

Кроме Кантильона понятием предпринимательская деятельность занимались такие великие учёные, как Карл Маркс, Йозеф Шумпетер, Торстейн Веблен и многие другие. Каждый из них имел своё собственное мнение и определял либо главное, либо косвенное значение предпринимательской деятельности в экономике. Все они сравнивали предпринимательство с различными производственными факторами. Кантильон, например, говорил, что предприниматели - это фермеры, а Карл Маркс отождествлял предпринимателя с капиталистами. Но почти все учёные сходились во мнении о том, что риск является важным фактором предпринимательской деятельности .

Довольно простое, но ёмкое определение предпринимательства дал Владимир Иванович Даль: «предпринимать» это значит «затевать, решаться исполнить какое-либо новое дело, а именно приступать к совершению чего-либо значительного»: отсюда следует, что «предприниматель» - «предпринявший» что-либо .

В настоящее время сформировалось основное понятие, данное во 2-й статье Гражданского кодекса Российской Федерации, где предпринимательская деятельность определяется следующим образом: «Предпринимательской является самостоятельная, осуществляемая на свой риск, деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке» .

На основании проведенного анализа, мы определили, что понятием предпринимательская деятельность занимались на протяжении длительного времени и можно выделить суть предпринимательской деятельности, а именно, она заключается в том, что предпринимательство - это самостоятельная деятельность, которая осуществляется под свою ответственность и направленная на получение прибыли.

Предпринимательской деятельности присущи 5 основных функций:

1) Ресурсная. Без факторов производства невозможна ни одна хозяйственная деятельность. К ним относятся естественные (например, земля, вода, лес и др.), инвестиционные (к ним относятся машины, инструменты, оборудование и др.), а также человеческие трудовые ресурсы.

2) Организаторская. Она приводит к достижению цели, а именно получению прибыли.

3) Творческая. Здесь предприниматель решается внедрить или нет научно-технические разработки.

4) Общеэкономическая. Она состоит в том, что происходит реализация товаров или услуг и доведения их до потребителей.

5) Инновационная. Она имеет большое значение для предпринимательской деятельности. Связана с тем, что в процессе предпринимательской деятельности используются новые идеи, а также вырабатываются новые факторы и средства для достижения поставленных целей.

Выполнение всех указанных функций осуществляется субъектами предпринимательства . В Федеральном законе «О саморегулируемых организациях» под субъектами предпринимательской деятельности обычно понимаются индивидуальные предприниматели и юридические лица, зарегистрированные в установленном порядке на территории Российской Федерации и осуществляющие определяемую в соответствии с Гражданским кодексом Российской Федерации предпринимательскую деятельность, а под субъектами профессиональной деятельности - физические лица, осуществляющие профессиональную деятельность, регулируемую в соответствии с федеральными законами . К субъектам предпринимательской деятельности относятся физические и юридические лица.

Физические лица могут заниматься предпринимательством посредством оформления индивидуальной предпринимательской деятельности. В случаях, установленных законом, гражданин может самостоятельно, один, создать также юридическое лицо, и тогда на него будет распространяться режим последнего .

Юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде .

Индивидуального предпринимателя нельзя полностью прировнять к физическому или юридическому лицу. Индивидуальный предприниматель находится между двумя этими понятиями.

По Гражданскому законодательству Российской Федерации в качестве индивидуального предпринимателя может зарегистрироваться любой дееспособный, совершеннолетний (то есть с 18 лет) гражданин. Также разрешена регистрация с возраста 14 лет при выполнении одного из следующих обязательных условий:

1) если родители или опекуны дали своё согласие на осуществление деятельности в качестве индивидуального предпринимателя;

2) если лицо вступило в законный брак или по иным причинам признано эмансипированным;

3) при установлении дееспособности по решению суда, или если выдано заключение органов опеки и попечительства об установлении полной дееспособности .

Главной задачей различных организаций и предприятий, не зависимо от их размера, является повышение их эффективности.

Эффективность означает способность достичь определенных результатов с минимальными издержками. В словаре русского языка Ожегова С.И. эффективность определяется как, дающий эффект .

На эффективность предпринимательской деятельности могут влиять различные факторы, как внешней, так и внутренней среды.

К внешним факторам можно отнести: технологические, экономические, правовые, природные и другие.

К факторам внутренней среды относятся внутренняя организация предприятия, а также развитость форм собственности.

Для того, чтобы оценка эффективности предпринимательской деятельности была объективна, необходимо использовать показатели, которые охватывают все составляющие ее функционирования.

Показателями эффективности предпринимательской деятельности являются:

1) объем продукции;

2) инвестиционная и инновационная деятельность предприятия;

3) валовой продукт;

4) экспорт и импорт основной продукции.

Для оценки предпринимательской деятельности необходима оценка показателей экономической эффективности. Они помогают оценить степень полученного результата в соотношении с произведёнными затратами или использованными ресурсами. К таким показателям можно отнести общую рентабельность, рентабельность активов, уровень текущей ликвидности, уровень автономии, производительность труда, фондоотдачу, оборачиваемость оборотных средств, оборачиваемость кредиторской и дебиторской задолженности и другие. Благодаря им, мы сможем увидеть, насколько предприятие эффективно функционирует, не несёт ли оно убытки и насколько предприятие ликвидно и конкурентоспособно.

Повышению эффективности предпринимательской деятельности способствует применение системы контроля.

Система контролирования эффективности предпринимательской деятельности опирается на особенности ориентирования предприятия, а также на показатели и характеристики, которые дают информацию о результатах предприятия. Контроль необходим для:

1) оценивания достигнутых результатов предпринимательской деятельности;

2) оценивания управления, а именно для того, чтобы узнать, на сколько адекватно предприятия реагируют на изменения внешней среды;

3) выявления и оценки факторов, которые препятствуют достижению планируемых результатов.

Система контроля включает в себя 2 компонента: вертикальную и горизонтальную структуру.

Вертикальная структура охватывает последовательность процедур контроля. Выделяет стратегический, который оценивает стратегические альтернативы; тактический, который анализирует эффективность принятия решений, и оперативный контроль.

Горизонтальный контроль рассматривает дополнительные показатели эффективности.

Контроль выполняет важные две функции. Первая - это фиксация достигнутых показателей и характеризует степень их отклонения от планируемых. Вторая функция связана с анализом причин возникновения отклонений и разработке мероприятий по их повышению. Контроль достигает успеха только тогда, когда его результаты воспринимаются адекватно со стороны действующих управленческих структур на предприятии .

Предпринимательская деятельность является неотъемлемым составляющим современного общества, от эффективного функционирования которого зависит успешная работа предприятий и их конкурентоспособность на рынке. Усовершенствовать уровень принимаемых решений, обеспечить их соответствие постоянно меняющимся условиям внутренней и внешней среды, при управлении предпринимательской деятельностью, значительно поможет использование системы контроля на предприятии.

Как известно, эффективность определяется отношением эффекта к затратам. В общепринятом понимании эффект характеризуется конечным финансовым показателем – прибылью.

Эффективность предпринимательской деятельности отражают следующие показатели: доход, прибыль и рентабельность, а также коэффициенты, характеризующие финансовую деятельность предприятия.

Доход предприятия – это финансовые поступления от всех видов его деятельности: выручка от продажи продукции, работ и услуг, средства от реализации основных фондов (помещений, оборудования) и иного имущества предприятия, от внереализованных операций (дивиденды по акциям, средства от долевого участия в деятельности других предприятий, сдача имущества в аренду).

Прибыль (или чистый доход) предприятия – это разница между доходом (Д) предприятия и затратами (расходами) (З) на их получение:

Чистая прибыль – это разница между прибылью и налогом на прибыль, которым облагается предприятие:

ЧПР = ПР- НПР.

Балансовой прибылью называется прибыль, соответствующая бухгалтерским расчетам на определенную дату.

Валовая прибыль – это суммарная прибыль (доход) от операций по реализации продукции (ПРрп) (работ, услуг), реализации основных фондов и иного имущества (ПРоф) и внереализационных операций (ПРвро):

ВПР = ПРрп + ПРоф + ПРвро.

Прибыль от реализации продукции (работ, услуг) рассчитывается как разница между выручкой и затратами (расходами) на производство (Врп) и реализацию продукции (работ, услуг) (Зрп):

ПРрп = Врп – Ззп.

Перечень затрат, включаемых в себестоимость продукции (услуг), определяется правительством и включает расходы на использование в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также дополнительные расходы на подготовку и освоение новых видов продукции, работ или услуг.

Прибыль от внереализационных операций представляет собой разницу между доходами от долевого участия в деятельности других предприятий, сдачи имущества в аренду, дивидендов по акциям, а также другими доходами, нс связанными с производством продукции и ее реализацией (Двро), и затратами (расходами) по этим операциям (Звро):

ПРвро = Двро – Звро

Важнейшим показателем эффективности предприятия является рентабельность, которая представляет собой отношение прибыли к единовременным либо текущим затратам, благодаря которым она была получена. Различают рентабельность производства и рентабельность продукции (работ, услуг).

Рентабельность производства характеризует результативность использования имущества предприятия. Она представляет собой процентное отношение годовой прибыли к авансированному капиталу (АК), который представляет собой сумму среднегодовой стоимости основных фондов (ОФ) и оборотных средств (ОС):

С помощью данного показателя можно определить срок, в течение которого авансированный капитал будет возвращен полностью. Так, если , то это означает, что полный оборот капитала произойдет через 4 года ().

Рентабельность продукции (работ, услуг) (Рпрод) характеризует результативность текущих затрат предприятия. Она представляет собой процентное отношение прибыли (П) к себестоимости продукции (работ, услуг), т.е. затратам на ее производство и реализацию (3):

Данный показатель дает возможность определить целесообразность производства отдельных видов продукции, работ или услуг.

Кроме вышеперечисленных показателей эффективность предпринимательской деятельности можно определить, используя финансовые коэффициенты: показатели ликвидности, платежеспособности (покрытия) и рентабельности собственного капитала.

Показатели ликвидности дают возможность судить о способности предприятия выполнить свои краткосрочные долговые обязательства, используя текущие активы. Для оценки используются коэффициенты общей, промежуточной и абсолютной ликвидности.

Коэффициент общей ликвидности рассчитывается по формуле

где – коэффициент общей ликвидности; – текущие активы;– текущие обязательства.

При этом . Он считается благоприятным, если его значение находится в пределах от 1,2 до 2,5 (в зависимости от отраслевой принадлежности предприятия).

Коэффициент промежуточной ликвидности определяется по формуле

где – коэффициент промежуточной ликвидности; ТЗ – товарные запасы.

Для предприятия хорошо, если , но на практике он чаще всего ниже 1. Если же обеспечивается его значение 1 и выше, то это свидетельствует о низком финансовом риске для привлечения дополнительного капитала со стороны. Коэффициент промежуточной ликвидности учитывает более сложный комплекс финансовых отношений между предприятием и его кредиторами и дебиторами. Здесь важно, как будет спланирован график получения и выплаты долгов. Если график будет составлен неудачно (деньги еще не поступили, а сроки платежей уже наступили), то даже самый хороший показатель промежуточной ликвидности не гарантирует достижение финансовой устойчивости бизнеса. В период успешного развития деловой активности он дает достаточно ясную картину о перспективах текущей платежеспособности предприятия.

Коэффициент абсолютной ликвидности определяется по формуле

где – коэффициент абсолютной ликвидности; Д – денежные средства; ЦБ – ценные бумаги и сберегательные счета.

Данный показатель указывает на способность предприятия выполнить свои текущие обязательства в данный момент за счет денег и таких хорошо ликвидных активов, как ценные бумаги и сберегательные счета. Он всегда меньше 1, т.е. . В каждой отрасли он имеет свои ограничения и допустимые благоприятные пределы.

При планировании финансов большое значение имеет соотношение собственного и заемного капитала. Для оценки такого соотношения используются показатели платежеспособности, или покрытия. Они свидетельствуют о способности предприятия выполнить свои внешние краткосрочные и долгосрочные обязательства, используя текущие и долгосрочные активы.

Существует несколько показателей определения доли собственного капитала в структуре капитала предприятия. Их значения позволяют получить необходимое представление о степени свободы при принятии управленческих решений в области финансов.

Коэффициент платежеспособности:

где – коэффициент платежеспособности; СК – собственный капитал предприятия; ВБ – валюта (итог) баланса.

Значение данного коэффициента для нового проекта должно быть не ниже 0,5; при разработке финансового плана действующего предприятия хорошим показателем считается, если его значение достигает 0,7 и выше, т.е. на каждые 100 руб. вложенного капитала должно приходиться не менее 70 руб. собственных средств.

Рентабельность собственного капитала:

где – рентабельность собственного капитала.

Минимальное значение данного соотношения, при котором предприятие может более или менее нормально развиваться, должно быть не ниже 12% в год или 3% в квартал.

Проблема эффективности занимает ведущее место среди совокупности проблем, стоящих перед обществом. Особенно актуальной она становится на современном этапе развития экономики в связи с повышением дефицита сырьевых ресурсов, ужесточением конкуренции, глобализацией бизнеса, усилением предпринимательских рисков.

Понятия “экономический эффект” и “экономическая эффективность” относятся к числу важнейших категорий рыночной экономики. Они тесно связаны между собой.

Экономический эффект предполагает какой-либо полезный результат, выраженный в стоимостной оценке. Обычно в качестве полезного результата выступает прибыль или экономия затрат и ресурсов. Экономический эффект - величина абсолютная, зависящая от масштабов производства и экономии затрат.

Экономическая эффективность - это соотношение между результатами хозяйственной деятельности и затратами живого и овеществленного труда, ресурсов. Экономическая эффективность зависит от экономического эффекта, а также от затрат и ресурсов, которые вызвали данный эффект. Таким образом, экономическая эффективность - величина относительная, получаемая в результате сопоставления эффекта с затратами и ресурсами. Обычно анализируются оба показателя, характеризующих успешность в экономической деятельности предприятия, так как по отдельности показатели эффекта и эффективности не могут дать полной всеобъемлющей оценки деятельности предприятия.

Как уже было отмечено ранее, предпринимательство успешно развивается при наличии определенных условий и факторов, в совокупности обеспечивающих формирование предпринимательской среды. Эффективность предпринимательской среды определяется условиями экономической свободы и развитием организационно-хозяйственного новаторства. Эти элементы предпринимательской среды в значительной мере отражены в Конституции РФ и Гражданском кодексе РФ. В них гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, защита всех форм собственности, права граждан на свободное использование своих способностей и имущества для предпринимательской деятельности. К сожалению, настоящие правовые положения еще не действуют в полную силу, что тормозит развитие предпринимательства.

На повышение эффективности предпринимательской деятельности оказывает заметное влияние и институциональноорганизационная среда. Многие институты (организации) являются предпринимательскими и с учетом специализации своей деятельности оказывают услуги другим предпринимательским организациям, определенным образом влияя на них. Это касается коммерческих банков, страховых организаций, оптовых и розничных продавцов, транспортных компаний.

Особое значение для успеха предпринимательской деятельности имеют разработка обоснованного бизнес-плана, прогнозного расчета последствий наступления предполагаемых рисков, внедрение новых технологий, диверсификация деятельности, разработка обоснованной стратегии развития предприятия.

Опыт свидетельствует, что успеха добиваются те предприниматели, которые хорошо знают правовой механизм организации и ведения бизнеса; умело совершают сделки и заключают предпринимательские договоры; имеют долгосрочную обоснованную цель своей деятельности, которую знают и поддерживают работники предприятия; где налажена дисциплина, стимулирование труда, принимаются обоснованные решения, нацеленные на долгосрочную перспективу.

В рыночной экономике выживают и успешно функционируют только те предприятия, которые соизмеряют свои доходы с затратами и величиной вложенного капитала, производят конкурентоспособную продукцию в объеме не большем, чем можно продать. Для успешного функционирования каждый хозяйствующий субъект должен стремиться к увеличению эффективности своей деятельности на основе рационального использования имеющегося ресурсного потенциала, увеличению прибыльности производства, совершенствованию качества реализуемой продукции и оказанных услуг.

При всем многообразии показателей эффективности предпринимательской деятельности ни один из них не выполняет роль универсального показателя, по которому можно однозначно судить об успехах или неудачах в бизнесе. Поэтому на практике всегда используют систему показателей, которые связаны между собой, и оценивают или показывают различные стороны деятельности предприятия.

Все показатели, исходя из требований рынка, можно подразделить:

- на оценочные, характеризующие достигнутый или возможный уровни развития или результатов той или иной деятельности;

- затратные, отражающие уровень затрат по осуществлению различных видов деятельности.

Такое деление является условным. Оно зависит от целей проводимого анализа, например, показатель “издержки производства” в одном случае может рассматриваться как оценочный, характеризующий достигнутый уровень затрат, а в другом случае определяться как затратный, позволяющий установить объем затрат при производстве продукции (оказании услуг). То же самое можно сказать о значимости показателей. Это во многом зависит от характера (вида) деятельности. Например, показатель прибыли, несмотря на всю его важность, далеко не всех интересует в одинаковой степени: арендодателей больше интересует движение ликвидности компаний, а акционеров - не только размер дивидендов, но и курс акций, который зависит от темпов роста объема их продаж.

В зависимости от цели анализа показатели могут выражаться в форме абсолютных, относительных и средних величин. Выделяют также структурные и приростные показатели.

Абсолютные показатели бывают стоимостными и натуральными. В условиях рыночных отношений первостепенное значение придается стоимостным показателям, что обусловлено сущностью товарно-денежных отношений. Абсолютные показатели отражают уровень развития предприятия, достигнутый за определенный период времени: оборот (объем продаж), выручка, прибыль, величина дивидендов, уровень издержек производства и реализации продукции (услуг), основные и оборотные производственные фонды, уставный фонд, задолженность и др.

Относительные показатели выделяются как отношения абсолютных показателей, характеризующих долю одного показателя в другом, или как отношение разнородных показателей. Процедура их оценки заключается в сравнении отчетных значений с базисными (плановыми), средними за предшествующий период, отчетными за предшествующие периоды, среднеотраслевыми, показателями конкурентов и т. д. К ним относятся: прибыль на единицу основных средств, издержек или уставного фонда; производительность; фондовооруженность труда и др.

Структурные показатели -- по расходам, капиталу, доходам -характеризуют долю основных элементов в итоговой сумме.

Приростные показатели отражают свое изменение за определенный период. Они могут быть даны в относительном или абсолютном выражении. Таковыми являются, например, изменения уставного фонда за год, прибыли за год и т. д.

Следовательно, для оценки эффективности хозяйственной деятельности используются разнообразные и разнородные показатели, причем в одном и том же случае одни из них могут улучшиться, а другие ухудшиться. Таким образом, возникает необходимость в их систематизации (табл. 6.2).

В условиях рынка важное значение имеют показатели качества продукции или оказываемых услуг, так как качество продукции (услуг) сильно влияет на повышение их конкурентоспособности и продажной цены. Последнее увеличивает рост объема продаж, следовательно, и прибыли.

С переходом к рыночной экономике изменяются трактовка иерархии критериев эффективности и их содержание. Поскольку основной целью предпринимательской деятельности в условиях рыночных отношений является прибыль, то в качестве критерия экономической эффективности выступает максимизация прибыли на единицу затрат, капитала, ресурсов при высоком уровне качества труда и обеспечении конкурентноспособности продукции (услуг).

Следовательно, кроме рассмотренных показателей эффективности хозяйственной деятельности предприятия, более всего подходит прибыль.

Система показателей эффективности хозяйственной деятельности предприятия

|

Показатель |

Характеристика |

Способ расчета |

|

Производительность труда |

||

|

1. Выработка |

Отражает количество продукции (услуг), произведенной в единицу рабочего времени или приходящейся на одного работника в месяц, квартал, год |

Отношение количества произведенной продукции (услуг) к затратам рабочего времени на производство этой продукции (услуг) или численности работников |

|

2. Трудоемкость |

Характеризует затраты труда на производство единицы продукции (услуги) |

Отношение затрат труда к объему продукции (услуг) |

|

Показатели использования основных фондов |

||

|

1. Фондоотдача |

Отражает количество произведенной продукции (оказанных услуг) в расчете на 1 рубль основных производственных фондов |

Отношение годового объема реализованной продукции (услуг) к среднегодовой стоимости основных производственных фондов |

|

2. Фондоемкость |

Показатель, обратный фондоотдаче. Отражает стоимость основных производственных фондов в расчете на 1 рубль реализованной продукции (услуг) |

Отношение среднегодовой стоимости основных производственных фондов к годовому объему реализованной продукции (услуг) |

|

3. Фондовооруженность труда |

Характеризует оснащенность работников предприятия основными производственными фондами |

Отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности работников |

|

4. Коэффициент интенсивности использования оборудования |

Характеризует эффективность использования оборудования |

Отношение фактического объема продукции (услуг) к установленной производственной мощности оборудования |

|

Показатель |

Характеристика |

Способ расчета |

|

Показатели использования оборотных фондов |

||

|

1. Коэффициент оборачиваемости оборотных средств |

Показывает, сколько оборотов совершили оборотные средства за определенный период времени (квартал) |

Отношение объемов реализованной продукции (услуг) за отчетный период времени к среднему остатку оборотных средств за этот же период |

|

2. Коэффициент закрепления (загрузки) оборотных средств |

Показатель, обратный коэффициенту оборачиваемости оборотных средств. Характеризует сумму оборотных средств, приходящихся на 1 рубль выручки от реализации продукции (услуг) |

Отношение среднего остатка оборотных средств за отчетный период к объему реализаций продукции (услуг) за этот же период |

|

3. Длительность одного оборота |

Показывает, за какой период к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции (услуг) |

Число дней в отчетном периоде, деленное на коэффициент оборачиваемости оборотных средств |

|

4. Материалоемкость продукции (услуг) |

Характеризует суммарный расход всех материальных ресурсов на производство единицы продукции (услуг) |

Отношение суммы материальных затрат, включенных в себестоимость реализованной продукции (услуг), к ее объему |

|

5. Материалоот- дача |

Показатель, обратный материалоемкости продукции (услуг), отражает количество произведенной продукции (оказанных услуг) в расчете на 1 рубль материальных ресурсов |

Отношение объема реализованной продукции (услуг) к сумме материальных затрат |

Для оценки эффективности функционирования предприятия используются различные показатели прибыли, которые можно классифицировать по различным признакам:

- 1) по видам хозяйственной деятельности различают прибыль от основной (операционной) деятельности, которая включает прибыль от реализации продукции и прочие операционные доходы и расходы; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности;

- 2) по составу включаемых затрат различают маржинальную прибыль, прибыль от реализации продукции (услуг), общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль;

- 3) по характеру деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыль от внереализационной деятельности;

- 4) по характеру налогообложения различают налогооблагаемую прибыль и необлагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством;

- 5) по степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде;

- 6) по экономическому содержанию прибыль делится на бухгалтерскую и экономическую;

- 7) по характеру использования чистая прибыль подразделяется на капитализированную и потребляемую.

Следует иметь в виду, что прибыль - это абсолютный финансовый эффект и сам по себе не может характеризовать уровень эффективности работы предприятия без соотнесения с авансированными или потребленными ресурсами.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные величины - показатели рентабельности (доходности, прибыльности).

Рентабельность - это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношения эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп.

- 1. Показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами:

- рентабельность отдельных видов продукции (услуг);

- рентабельность операционной деятельности;

- рентабельность инвестиционной деятельности и от отдельных инвестиционных проектов;

- рентабельность обычной деятельности.

- 2. Показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации продукции (услуг):

- рентабельность продаж отдельных видов продукции и услуг;

- общая рентабельность продаж.

- 3. Показатели, в основе которых лежит ресурсный подход и уровень которых определяется отношением прибыли к общей сумме или отдельным частям авансированного капитала:

- рентабельность совокупных активов (общая рентабельность);

- рентабельность операционного капитала, задействованного в основной деятельности;

- рентабельность собственного (акционерного) капитала и др.

Расчет показателей рентабельности представлен в табл. 6.3.

Основные показатели рентабельности, используемые для оценки эффективности хозяйственной деятельности предприятия

|

Показатель |

Характеристика |

Способ расчета |

|

1. Рентабельность продаж (оборота) |

Измеряет долю прибыли на 1 рубль реализованной продукции (услуг) |

Отношение прибыли к объему реализованной продукции (услуг) |

|

2. Рентабельность имущества предприятия |

Устанавливает, какую прибыль имеет предприятие с 1 рубля, вложенного в имущество |

Отношение прибыли к величине активов предприятия |

|

3. Рентабельность собственного капитала |

Показывает, сколько прибыли приходится на 1 рубль собственного капитала |

Отношение прибыли к величине собственного капитала предприятия |

|

4. Рентабельность продукции |

Показывает эффективность затрат |

Отношение прибыли к величине затрат предприятия |

|

5. Рентабельность производства |

Характеризует доходность производственной деятельности предприятия |

Отношение прибыли к величине производственных затрат предприятия |

|

6. Рентабельность инвестиций |

Показывает отдачу с 1 рубля капиталовложений |

Отношение прибыли к величине инвестиционных затрат |

В условиях рыночной системы хозяйствования с ее жесткой конкуренцией особое значение имеют показатели, характеризующие финансовое состояние предприятия. Для оценки результативности финансовой деятельности также используется система показателей, причем, с одной стороны, дается оценка показателей состояния финансов на предприятии, а с другой стороны - успешного их применения.

Основные показатели, характеризующие финансовое состояние предприятия, приведены в табл. 6.4.

Оценить эффективность функционирования и деловую активность предприятия можно и по относительным показателям доходности или по соотношению темпов роста основных покаПоказатели финансового состояния предприятия

|

Показатель |

Характеристика |

Способ расчета |

|

Показатели платежеспособности предприятия |

||

|

1. Коэффициент абсолютной ликвидности (коэффициент срочности) |

Показывает, какая часть краткосрочных обязательств может быть погашена за счет свободных денежных средств. Значение коэффициента признается достаточным, если составляет 0,2-0,25 |

Отношение денежных средств и быстрореализуемых ценных бумаг (денежные эквиваленты) к краткосрочным обязательствам |

|

2. Коэффициент быстрой (критической) ликвидности |

Характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений средств. Нормальным считается значение показателя 0,75-1,0 |

Отношение денежных средств, высоколиквидных ценных бумаг, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным обязательствам |

|

3. Коэффициент текущей ликвидности (коэффициент покрытия) |

Позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства. Нормальным считается значение показателя 2,0 |

Отношение всех оборотных активов к краткосрочным обязательствам |

|

Показатели финансовой устойчивости предприятия |

||

|

1. Коэффициент концентрации собственного капитала (автономии) |

Отражает долю собственного капитала в общем объеме капитала предприятия (по российским стандартам показатель должен превышать 0,6) |

Отношение величины собственного капитала к величине совокупного капитала (итогу пассивов) |

|

2. Коэффициент маневренности капитала |

Показывает, какая часть собственного капитала используется для финансирования текущей деятельности |

Отношение величины собственного оборотного капитала к общей величине собственного капитала |

Окончание табл. 6.4

|

Показатель |

Характеристика |

Способ расчета |

|

3. Коэффициент структуры долгосрочного капитала |

Определяет долю долгосрочных займов в общем объеме долгосрочного капитала (показатель должен быть меньше, чем 0,4) |

Отношение величины долгосрочного заемного капитала к сумме собственного и долгосрочного заемного капитала |

|

4. Коэффициент финансирования |

Показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных. В российской практике оптимальное значение данного коэффициента 2 и выше |

Отношение величины собственного капитала к величине заемного капитала |

|

Показатели деловой активности |

||

|

1. Коэффициент оборачива емости капитала(ресур- соотдача) |

Показывает скорость оборота всех средств предприятия |

Отношение объема реализованной продукции (услуг) к величине капитала |

|

2. Коэффициент оборачива емости собственного капитала |

Отражает скорость оборота собственного капитала |

Отношение объема реализованной продукции (услуг) к величине собственного капитала |

|

3. Коэффициент оборачиваемости заемного капитала |

Характеризует скорость оборота заемного капитала |

Отношение объема реализованной продукции (услуг) к величине заемного капитала |

|

4. Оборачиваемость запасов |

Показывает скорость оборота запасов |

Отношение объема реализованной продукции (услуг) к величине запасов |

|

5. Оборачиваемость кредиторской задолженности |

Измеряет скорость оборота кредиторской задолженности |

Отношение объема реализованной продукции (услуг) к величине кредиторской задолженности |

|

6. Оборачиваемость дебиторской задолженности |

Измеряет скорость оборота дебиторской задолженности |

Отношение объема реализованной продукции (услуг) к величине дебиторской задолженности |

зателей: совокупности активов (Т акт), объема продаж (Т пр) и прибыли (Т п):

Первое неравенство (100%

Второе неравенство (Т акт

Третье неравенство (Т пр

Контрольные вопросы и задания

- 1. Определите роль и место планирования в хозяйственной деятельности предприятия.

- 2. Какие принципы необходимо соблюдать, чтобы планирование хозяйственной деятельности предприятия было действенным и эффективным?

- 3. По каким признакам можно классифицировать виды планирования? Охарактеризуйте отдельные виды планирования.

- 4. Что представляет собой бизнес-план предприятия? Охарактеризуйте основные типы бизнес-планов.

- 5. Какие общие требования предъявляются к структуре и содержанию бизнес-плана?

- 6. Кратко охарактеризуйте содержание основных разделов бизнес-плана.

- 7. В чем состоит основное различие понятий “экономический эффект” и “экономическая эффективность”?

- 8. Почему в условиях рынка показатели прибыли и рентабельности рассматриваются как основные показатели эффективности деятельности предприятия?

- 9. Что представляет собой “золотое правило экономики предприятия”?

- 10. Какие показатели используются для характеристики финансового состояния предприятия?

При оценке экономической эффективности на региональном уровне приоритетное значение придается общерегиональным интересам и сводным показателям. Производится расчет как абсолютных показателей в целом по региону, так и сравнительных показателей внутри региона и межрегиональных.

Приоритетным (критериальным) обобщающим показателем экономической эффективности региональной предпринимательской деятельности может служить прирост коэффициента эффективности (общей рентабельности), определяемый по формуле

где АЭ - прирост коэффициента эффективности;

Э р Э 2 - коэффициенты эффективности в отчетном (анализируемом) (Э:) и базисном (Э 2) (сравнительном) периодах.

При расчете коэффициента эффективности учитываются полные затраты (S3) в процессе предпринимательской деятельности:

где З оф - среднегодовая стоимость основных фондов;

З ос - среднегодовая стоимость оборотных средств;

З кв - капитальные вложения;

З фи - финансовые инвестиции;

З ии - интеллектуальные инвестиции.

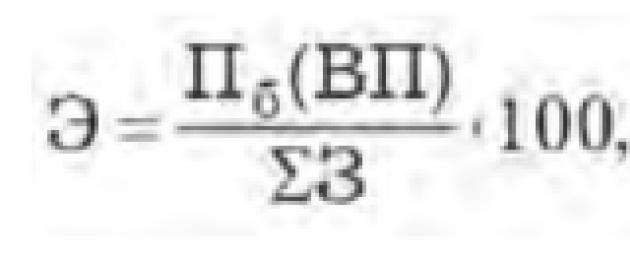

Коэффициент эффективности (Э) равен отношению суммы балансовой прибыли (объема произведенной продукции выполненных работ, оказанных услуг) к полным затратам (S3):

где П б - прибыль балансовая;

ВП - объем произведенной продукции (работ, услуг). Относительная экономия основных производственных фондов в предпринимательской деятельности по региону в целом и по видам предпринимательской деятельности определяется как разность между среднегодовой стоимостью основных производственных фондов в расчете на объем производства в отчетном (анализируемом) периоде по уровню фондоотдачи базисного периода и среднегодовой стоимостью основных производственных фондов отчетного (анализируемого) периода. Расчет производится по формуле

![]()

где ОЭф - относительная экономия основных производственных фондов в отчетном (анализируемом) периоде;

Ф б, Ф о -среднегодовая стоимость основных производственных фондов в базисном и отчетном (анализируемом) периодах;

К - индекс роста объема производства продукции (работ, услуг) в отчетном (анализируемом) периоде по сравнению с базисным.

Относительная экономия материальных оборотных фондов в региональной предпринимательской деятельности в целом по региону и по видам предпринимательской деятельности связана с ускорением оборачиваемости оборотных средств, экономным использованием средств, с дополнительным увеличением производства продукции (работ, услуг) и определяется по формуле

![]()

где ОЭ о - относительная экономия материальных оборотных фондов в отчетном (анализируемом периоде);

О б, О о - среднегодовая стоимость материальных оборотных фондов в базисном и отчетном (анализируемом) периодах;

К - индекс роста объема производства (работ, услуг) в отчетном (анализируемом) периоде по сравнению с базисным. Относительная экономия материальных затрат в региональной предпринимательской деятельности рассчитывается как разность между объемом материальных затрат в отчетном (анализируемом) периоде по материалоемкости базисного периода и объемом материальных затрат в отчетном (анализируемом) периоде и определяется по формуле

![]()

где ОЭ м - относительная экономия материальных затрат;

М б, М о - материальные затраты на производство (работ, услуг) в базисном и отчетном периодах;

К - индекс роста объема производства (работ, услуг) в отчетном (анализируемом) периоде по сравнению с базисным. Относительная экономия фонда оплаты труда работников, занятых предпринимательской деятельностью, определяется как разность между фондом оплаты труда в отчетном (анализируемом) периоде, исходя из удельного веса фонда оплаты труда в объеме производства базисного периода, и фондом оплаты труда в базисном периоде по формуле

где ОЭ фот - относительная экономия фонда оплаты труда;

ФОТ б, ФОТ о - фонд оплаты труда в базисном и отчетном (анализируемом) периодах;

К - индекс роста объема производства (работ, услуг) в отчетном (анализируемом) периоде.

Относительная экономия указанных материальных и трудовых затрат определяется как за год, так и за ряд лет по отношению к предыдущему году (ценным методом).

Оценка в отчетном (анализируемом) периоде эффективности использования примененных (вложенных) в производство ресурсов - основных фондов, материальных и трудовых ресурсов, производится определением показателей прироста производства (оборота) продукции (работ, услуг) по отношению соответственно к приросту (сумме прироста) основных фондов, материальных оборотных фондов, фонда оплаты труда, материальных затрат. Расчет этого показателя позволяет выявить изменения эффективности использования примененных ресурсов по сравнению с эффективностью использования накопленных ресурсов. Показатели отчетного (анализируемого) периода сравниваются с соответствующими показателями в базисном периоде.

Важными показателями, характеризующими эффективность примененных ресурсов в предпринимательской деятельности является размер произведенной продукции (работ, услуг) на 1 руб. соответственно среднегодовой стоимости основных и оборотных производственных фондов, капитальных вложений, материальных затрат. Они характеризуют уровень фондоотдачи, отдачи капитальных вложений, материальных затрат. Обратные этим показатели характеризуют фондоемкость, капиталоемкость, материалоемкость общерегиональной предпринимательской деятельности и каждого ее вида.

Отношение годового объема производства (услуг) в предпринимательской деятельности к среднегодовой стоимости оборотных средств характеризует оборачиваемость оборотных средств в разах. Оборачиваемость в днях определяется путем деления 360 дней, принятых на год, на количество оборотов в разах.

Ускорение (+) или замедление (-) оборачиваемости в анализируемом периоде в сравнении с базисным характеризует эффективность использования материальных оборотных фондов. Ускорение свидетельствует о снижении норм затрат на единицу продукции сырья, материалов, топлива, электро- и тепловой энергии, о сокращении длительности технологического цикла в производстве, улучшении материально-технического обеспечения; о нормализации запасов материальных ресурсов, готовой продукции, незавершенного производства, оборудования на строительство и т. д.

Ускорение оборачиваемости, как видно, свидетельствует и о снижении материалоемкости продукции (работ, услуг), характеризующейся отношением совокупных материальных затрат в стоимостном выражении (без амортизационных отчислений) к объему произведенной продукции (работ, услуг).

Повышение эффективности капитальных вложений характеризуют показатели размера прироста продукции, а также прироста прибыли на 1 руб. капитальных вложений в анализируемом периоде по сравнению с базисным, а также сроки окупаемости капитальных вложений (отношение капитальных вложений к объему прироста прибыли).

где Э Квл -- эффективность капиталовложений;

СОКвл - срок окупаемости капитальных вложений; УдКвл - удельные капитальные вложения; дВП - прирост продукции (работ, услуг); др - прирост прибыли;

Квл - капитальные вложения.

Эффективность использования трудовых ресурсов характеризует показатель доли прироста выпускаемой (произведенной) продукции (работ, услуг) за счет повышения производительности труда и определяется по формуле

где ДП вп - доля прироста производства (выпуска) продукции (работ, услуг) за счет повышения производительности труда;

ТП ч - темп прироста численности работающих;

ТП вп - темп прироста выпуска производства продукции (работ, услуг).

Важнейшим обобщающим показателем оценки эффективности предпринимательской деятельности является уровень рентабельности. Темпы ее роста связаны с эффективностью использования материальных, трудовых и финансовых ресурсов.

Рентабельность предпринимательской деятельности на общерегиональном и муниципальном уровнях определяется как отношение балансовой прибыли к среднегодовой стоимости основных и оборотных производственных фондов и характеризует эффективность их использования, а также как отношение прибыли к объему выпуска (производства, реализации) продукции (работ, услуг) и характеризует эффективность производственной деятельности.

При оценке рентабельности определяется влияние на ее прирост или снижение изменений в размерах прибыли и стоимости основных и оборотных производственных фондов, а также объема производства (выпуска) продукции (работ, услуг). Расчет влияния этих факторов на уровень рентабельности приведен в табл. 7.4.

Таблица 7.4

Расчет рентабельности регионального предпринимательства (млрд руб., цифры условные)

Влияние увеличения прибыли на 16 млрд руб. (48-32) на изменение рентабельности использования основных и оборотных

1 6

производственных фондов составит +13,3 пункта (y^jj *Ю0), а изменения (рост) основных и оборотных фондов повлияли на уменьшение экономической рентабельности на 5,3 пункта (8- (+13,3).

Аналогично рассчитывается увеличение прибыли на рентабельность производственной деятельности на 6,67 пунктов

![]() и роста объема выпуска (производства) продукции (работ, услуг) на уменьшение рентабельности на 2,67 пункта (4- (+6,67).

и роста объема выпуска (производства) продукции (работ, услуг) на уменьшение рентабельности на 2,67 пункта (4- (+6,67).

Величину текущих производственных затрат в предпринимательской деятельности характеризует показатель издержек производства и обращения на 1 руб. произведенной продукции (работ, услуг). Снижение этого показателя свидетельствует о повышении эффективности предпринимательской деятельности и наоборот. Определяется этот показатель как разность отношений величин затрат к объему произведенной продукции (работ, услуг) анализируемого периода в сравнении с базисным.

Важно также при оценке эффективности регионального предпринимательства определить отдачу от затрат на государственную поддержку малого предпринимательства, размеры которой за последние годы существенно возросли, или так называемую бюджетную эффективность.

Рекомендуется при этом рассчитывать такие показатели, как отношение объема налоговых платежей хозяйствующих структур малого предпринимательства к объему затрат на поддержку малого предпринимательства и как отношение прибыли, полученной в сфере малого предпринимательства, к затратам на поддержку. Эффективность определяется путем сравнения рассчитанных указанным методом показателей в анализируемом (отчетном) периоде с соответствующими показателями базисного периода.

Социальная эффективность региональной предпринимательской деятельности может быть оценена следующей системой показателей:

- сокращение в регионе уровня безработных, повышение занятости (по росту количества рабочих мест в малом предпринимательстве, по уменьшению количества безработных);

- рост оплаты труда в малом предпринимательстве;

- увеличение размера налоговых поступлений;

- увеличение производства социально значимой и импортозамещающей продукции;

- увеличение финансирования региональных социальных программ;

- развитие инфраструктуры по торговому и бытовому обслуживанию слабо социально защищенных слоев населения.

Для обобщенной характеристики экономической и социальной эффективности региональной предпринимательской деятельности как в целом по региону, так и в разрезе муниципальных образований можно рассчитывать интегральный уровневый показатель частных показателей, используя формулу многомерной средней:

где Э инт - интегральный уровневый показатель эффективности;

п - количество частных показателей, характеризующих эффективность;

п(+) - количество частных положительных показателей эффективности предпринимательской деятельности; к - весовой коэффициент частного показателя, характеризующего эффективность предпринимательской деятельности (определяется экспертным методом в зависимости от важности (весомости) показателя для обобщенной оценки эффективности);

У. пк - сумма весов частных показателей (равная или больше единицы);

П/с(+) - сумма весов положительных частных показателей.

Пример. По пяти важнейшим показателям, повлиявшим положительно (+) и отрицательно (-) на эффективность предпринимательской деятельности из двух муниципальных образований следует определить образование с более эффективной деятельностью (по данным табл. 7.5).

Оценку абсолютной и сравнительной эффективности предпринимательской деятельности в рамках внутренней предпринимательской среды (на уровнях определенных видов предпринимательства и конкретных организаций /предприятий/, особенно в сфере малого бизнеса) рекомендуется производить, используя систему показателей, рассчитываемых на основе действующей методики анализа хозяйственно-финансовой деятельности организаций (предприятий).

Таблица 7.5

Расчет интегрированного уровневого показателя эффективности предпринимательской деятельности

|

Частные показатели эффективной предпринимательской деятельности (п) |

Весовой коэффициент |

Положительное (+) отрицательное (-) влияние частных показателей на эффективность |

||

|

частного показателя (к) |

1-е муниципальное образование |

2-е муниципальное образование |

||

|

Более эффективно предпринимательская деятельность осуществлялась во втором муниципальном образовании, где Э = 0,7 ИНТ 9 |

||||

|

Т.п = 5 |

Yjnk = 1 |

|||

Формирование и порядок расчетов показателей, характеризующих экономико-финансовую деятельность организаций (предприятий), показаны на рис. 7.1.

Условные обозначения основных показателей и их расчетов:

ВП - объем (выпуск) продукции (работ, услуг) -

Ф осн -основные производственные фонды;

ф от Д фондоотдача (ВП/ Ф осн);

А - амортизация (Ф осн х норма амортизации);

Рис. 7.1.

А отд - амортизациоотдача (ВП/А);

М з - материальные затраты;

М отд -- материалоотдача (ВП/ М з);

ПП - производственный персонал (численность);

ПТ - производительность труда;

ОТ - оплата труда с начислениями;

ОТ ср - среднегодовая оплата труда производственного работника (ОТ/ПП);

С - себестоимость (А+ М з + ОТ);

Ф об - оборотные фонды (средства);

ОФ об - оборачиваемость оборотных фондов (ВП/Ф об - в разах, Ф об х360/ВП - в днях);

К - капитал авансированный (Ф осн + Ф об);

ОК - оборачиваемость капитала (ВП/К; К/ВП);

П - прибыль (ВП - С);

П прод - прибыльность продукции (П/ВП; П/С; С/ВП);

Р к _ рентабельность капитала (П/К = П/ВПх ВП/К);

СФ об - средства для формирования оборотных фондов;

ФС - финансовое состояние (Ф об ^ СФ об);

ОЭР - относительная экономия ресурсов (материальных - М, трудовых - ОТ, основных - Ф осн и оборотных - Ф об производственных фондов, финансовых ресурсов) определяется в соответствии с изложенными выше методическими рекомендациями.

Эффективность предпринимательства, как и эффективность любой экономической деятельности, зависит от соотношения результатов деятельности (эффекта) и затрат или примененных ресурсов.

При исследовании эффективности деятельности исходят из объема примененных ресурсов как живого, так и овеществленного труда. Примененные ресурсы при этом представляют собой одновременно и факторы эффективности деятельности, поэтому они являются носителями интенсивного начала и используются с учетом получения известных положительных результатов: увеличения производства продукции (работ, услуг, на единицу примененных ресурсов, повышения качества продукции (работ, услуг) и т.д.

Экономическая эффективность предпринимательства должна рассматриваться в органическом единстве со всей системой условий и факторов развития предпринимательства. Она является выражением одновременно результатов использования как более высокого качества труда и более продуктивных вещественных компонентов, так и более рационального их комбинирования. Полученный при этом дополнительный экономический эффект можно рассматривать как результат положительного влияния факторов управления (менеджмента). Народнохозяйственный (государственный) подход к определению эффективности учитывает не только уровень затрат в ходе осуществления предпринимательской деятельности, но и дополнительные затраты, связанные с удовлетворением социальных запросов работающих, которые, кстати, постоянно возрастают. Социальные факторы играют все более возрастающую роль в определении критериев эффективности предпринимательства. В самой общей форме требования к повышению эффективности предпринимательства могут быть определены: либо как достижение намеченных целей (результатов) при минимальных затратах; либо как достижение максимальных результатов при заданном уровне затрат.

Оценка экономической эффективности предпринимательской деятельности осуществляется на основе единого народнохозяйственного критерия - максимизация роста прибыли, а также продукции (работ, услуг) по отношению с затратами или примененными ресурсами.

Для измерения экономической эффективности предпринимательской деятельности используется система обобщающих показателей и показателей использования труда, основных фондов, оборотных фондов, капитальных вложений, материальных ресурсов, показатели внедрения научно-технического прогресса.

В теории и практике различают эффективность: абсолютную и сравнительную, фактическую (текущую), расчетную (прогнозируемую). Различают еще экономическую, социальную и бюджетную эффективность - на основе соответствующих показателей измерения:

- 1. Абсолютная эффективность - это сравнение результатов, полученных в анализируемом периоде с затратами на их достижение. Ее называют еще коэффициентом экономической эффективности или рентабельностью. Обратная им величина - характеризует срок окупаемости затрат.

- 2. Сравнительная эффективность - это разность результатов, полученных в отчетном и базисном периодах. Обычно ее называют приростом (+), снижением (-) результатов эффективности. В качестве сравнительной эффективности может быть использован прирост (+), снижение (-) абсолютной эффективности.

- 3. Расчетная эффективность определяется на основе использования прогнозируемых (расчетных) результатов. Обычно ее называют перспективной (прогнозируемой) эффективностью.

- 4. Фактическая (текущая) эффективность определяется на основе результатов, реально полученных в отчетном (анализируемом) периоде.

Показатели повышения эффективности использования основных фондов, оборотных средств, капитальных вложений и материальных затрат:

- · фондоотдача - производство продукции (работ, услуг) на 1 руб. среднегодовой стоимости основных производственных фондов;

- · фондовооруженность - отношение среднегодовой стоимости основных производственных фондов к численности работающих;

- · производство продукции (работ, услуг) на 1 руб. среднегодовой стоимости оборотных производственных фондов;

- · фондоемкость - отношение среднегодовой стоимости основных и оборотных производственных фондов к объему произведенной продукции;

- · прирост основных и оборотных производственных фондов к приросту произведенной продукции (работ, услуг);

- · оборачиваемость оборотных средств - отношение объема произведенной продукции (работ, услуг) к среднегодовому остатку оборотных средств;

- · удельные капитальные вложения на 1 руб. прироста продукции (работ, услуг);

- · срок окупаемости капитальных вложений - отношение капитальных вложений к прибыли;

- · материалоемкость продукции - отношение материальных затрат (без амортизационных отчислений) к произведенной продукции (работ, услуг).

Показатели повышения эффективности использования труда:

- · темп роста производительности труда (выработки продукции, оказываемых услуг в расчете на одного работающего), в %;

- · доля прироста производимой продукции (услуг) за счет повышения производительности труда, в %;

- · экономия живого труда от повышения производительности труда в сравнении с базисным периодом, количество работающих в год.