НДС - только "по отгрузке"

Случилось то, что специалисты финансового ведомства обещали уже давно. С 1января 2006 года в Налоговом кодексе останется только один метод уплаты НДС- "по отгрузке". Такие поправки в главу 21 внесены Федеральным законом от 22июля 2005 г. № 119-ФЗ. И это не единственная новация, которая ждет бухгалтеровс будущего года. Изменится не только метод уплаты НДС, но и механизм налоговыхвычетов. Подробно об изменениях рассказывает Наталья Александровна КОМОВА,заместитель директора департамента налоговой и таможенно-тарифной политикиМинфина России.

Наталья Александровна, как вы считаете, с чем связан переход наединый метод уплаты НДС "по отгрузке"? Изменится ли администрирование этогоналога?

Предложение Минфина о переходе на метод "по отгрузке" для целей примененияНДС сформировалось еще до принятия главы 21 Налогового кодекса. Как показываетмноголетняя практика косвенного налогообложения европейских государств, единыйметод уплаты НДС существенно упрощает администрирование этого налога. Да иналогоплательщикам легче определять выручку для налогообложения и вести учетвыставленных счетов-фактур. В настоящее время более трети всех российских налогоплательщиковНДС добровольно уплачивают этот налог по методу начисления. Заметьте: в принятомзаконе для предприятий с большой дебиторской задолженностью предусмотрен специальныйпереходный период на два года. При этом принципиально изменяется порядок вычетовналога - без условия оплаты приобретаемых товаров, работ и услуг.

То есть можно будет получить вычет только на основании счета-фактуры,не оплачивая товар поставщику? Будут ли какие-либо дополнительные условия?

С введением принципа начисления порядок вычета налога существенно изменится.И если сейчас для вычета НДС требуется обязательная оплата товара, то с началабудущего года достаточно иметь счет-фактуру ну и, разумеется, принять к учетуприобретенные материальные ценности, выполненные работы или оказанные услуги.

- Возможно ли появление каких-либо "серых" схем в этом случае?

Конечно, возможностей для неправомерного вычета появится гораздо больше,но ведь и налог будет начисляться независимо от поступления оплаты за реализуемыетовары, работы и услуги.

Как с будущего года можно будет принять к вычету НДС по купленномуоборудованию: когда оно учтено на счете 07 или на счете 01?

Если оборудование будет приобретаться в качестве новых основных средствдля существующего производства, то вычет налога будет производиться, как внастоящее время - после принятия к учету на счет 01. А вот если фирма покупаетоборудование для строящегося объекта, то с 1 января 2006 года будет действоватьдругой порядок вычета - по мере осуществления затрат, то есть после принятияоборудования к учету на счет 07.

И такой болезненный вопрос, как налогообложение авансов. Несмотряна то что из текста главы 21 слово "авансы" исключается, получение частичнойоплаты облагается НДС.

Действительно, при применении принципа "по отгрузке" получение оплаты всчет предстоящих поставок не освобождается от налогообложения, но при этомпринято решение освободить от уплаты налога экспортеров, получающих авансы,и предприятия, выпускающие продукцию с длительным производственным циклом (приусловии отложенного вычета налога по материальным ресурсам до окончания процессапроизводства).

Будет ли нужна банковская гарантия для подтверждения нулевой ставкиНДС? Сможет ли организация, представив этот документ, получить вычет, несобирая прочие документы?

Представление банковской гарантии для подтверждения правомерности применениянулевой ставки - предложение правительства, которое не было поддержано депутатамиГосударственной думы. Поэтому такой нормы в главе 21 пока не будет.

Если цена меньше 100 рублей за единицу товара, то НДС не начисляется. Приэтом понятно, что надо обеспечить ведение раздельного учета рекламных товаровстоимостью до и более 100 рублей за единицу. С более дорогих товаров фирмыобязаны будут заплатить НДС. А поскольку передача или раздача рекламных товаровэто последний этап их обращения, в большинстве случаев связанный с вручениемфизическим лицам, исчисление НДС следует производить исходя из розничных цен.

Беседовала

Александра БАЯЗИТОВА.

От редакции Обновленная статья 167 кодекса предписывает всем фирмам начислятьНДС в тот момент, когда товар отгружен покупателю. Для начисления налогабудет иметь значение только момент фактической передачи товара от продавцапокупателю. Дело в том, что новая редакция пункта 4 статьи 166 Налоговогокодекса РФ гласит: по итогам налогового периода надо начислить НДСпо всем операциям, момент определения налоговой базы по которым относитсяк данному периоду. А как мы уже сказали, налоговую базу надо определятьв момент отгрузки. Получается, что всем фирмам, которые сейчас начисляют НДС "по оплате",с 2006 года придется считать налог по-новому. Как таким компаниям поступитьс НДС по товарам, отгруженным, но не оплаченным к концу 2005 года? Налог надо начислять по мере того, как от покупателей будут поступатьденьги или другое имущество в счет погашения их долга. Иными словами,для товаров, работ, услуг, переданных покупателям, но не оплаченныхдо 2006 года, по-прежнему можно будет считать налог "по оплате". Нотолько до 1 января 2008 года. В первом же налоговом периоде 2008 годавесь НДС по неоплаченным товарам, которые были отгружены до 1 января2006 года, придется начислить к уплате в бюджет. |

Бухгалтерское сообщество о поправках по НДС

22 июля Президент РФ подписал Федеральный закон № 119-ФЗ, кардинально меняющийпорядок расчета и уплаты НДС. Пожалуй, самые сенсационные нововведения: с новогогода все предприятия будут переведены на один метод начисления НДС - "по отгрузке",а "входной" налог можно будет принять к вычету в тот момент, когда полученсчет-фактура, без оплаты товара.

Какова реакция на эти изменения у бухгалтерского сообщества? Своими ожиданиямис читателями "Главбуха" поделились аудиторы ведущих компаний и бухгалтеры крупнейшихпредприятий.

НОВЫЙ ПОРЯДОК УДАРИТ ПО СРЕДНЕМУ БИЗНЕСУ

ТАСТЫГИНАЕлена Мефодьевна,

финансовый менеджер отдела налогового планирования ОАО "Вимм-Билль-Данн ПродуктыПитания"Для нашей компании планируемые изменения в исчислении НДС не станут стольуж заметными, так как большая часть наших предприятий и сейчас применяетметод начисления "по отгрузке". Но надо полагать, что грядущие изменения в главу21 Налогового кодекса могут быть неблагоприятными для предприятий среднегобизнеса, которые сейчас применяют метод "по оплате". У них момент отгрузкитоваров или продукции может не совпадать с моментом поступления денег. Азначит, им придется отвлекать собственные средства из хозяйственного оборота,чтобы уплатить налог.

ОТ НДС "ПО ОТГРУЗКЕ" ПОСТРАДАЮТ ЕСТЕСТВЕННЫЕ МОНОПОЛИИ

РЕЗНИКОВАОльга Борисовна,

главный бухгалтер SAВ Miller RussiaПоправки в главу 21 лишают предприятия выбора, существующего сейчас, -начислять НДС "по отгрузке" или "по оплате". Переход с 1 января 2006 года на единый длявсех метод начисления НДС "по отгрузке" не несет выгоды предприятиям, особеннотем, у которых большая дебиторская задолженность. Они вынуждены будут начислятьНДС при отгрузке, когда оплата от контрагентов еще не поступила. А это приведетк уменьшению оборотных средств. По-моему, сильно пострадают компании - естественныемонополии. У них много должников по всей стране: в их числе и различные организации,оплачивающие потребляемые услуги или продукцию с большими задержками.

ПРОИЗВОДИТЕЛЯМ И ДОБЫТЧИКАМ ПРИДЕТСЯ ПЛАТИТЬ НДС ЗА СВОЙ СЧЕТ

КУЧЕРОВЭдуард Васильевич, руководитель департамента налогов и права компании "БейкерТилли Русаудит"

То, что НДС будет уплачиваться "по отгрузке", конечно, окажет некотороенегативное влияние на финансовое положение налогоплательщиков. Больше всегопострадают организации, которые выпускают продукцию, используя собственнуюпроизводственную базу, или добывают природное сырье. Ведь покупатели (заказчики)таких организаций рассчитываются с ними со значительной задержкой, гораздопозже того, как продукция им была отгружена. Кроме того, часто "входной" НДСу этих организаций не очень велик (если только они не построили или не приобрелипроизводственный объект, получив таким образом запас "входного" НДС на нескольколет вперед). А значит, чтобы уплатить НДС в бюджет, им придется отвлекатьзначительные собственные финансовые ресурсы. Компенсировать их удастся значительнопозже, когда поступят деньги от покупателя.

ИЗМЕНЕНИЯ ЗАТРОНУТ ДАЖЕ ТЕХ, КТО ДАВНО РАБОТАЕТ "ПО ОТГРУЗКЕ"

МЕЛЬНИЧЕНКОСветлана Васильевна, главный бухгалтер ОАО "Красный Октябрь"

Казалось бы, введение единого для всех предприятий метода исчисления НДС "поотгрузке" - не проблема нашего предприятия, так как мы давно определяем налоговуюбазу по НДС именно таким методом. Но на самом деле изменения затронут все организации.Например, у нас много поставщиков, которые определяют базу по НДС методом "пооплате" и с которыми мы работаем на условиях отсрочки платежа. Для таких предприятийпереход на уплату НДС "по отгрузке" обернется увеличением налоговой нагрузки.Возможно, они вынуждены будут привлекать дополнительные денежные средстваили существенно изменять условия деятельности, скажем, переходить на работусо 100-процентной предоплатой, сокращать запасы...

ТЕ, КТО РАБОТАЛ "ПО ОПЛАТЕ", ДОЛЖНЫ ПЕРЕСМОТРЕТЬ ВЗАИМООТНОШЕНИЯ СКОНТРАГЕНТАМИ

ВЛАДИМИРОВМаксим Игоревич, старший менеджер отдела услуг в области налогообложениякомпании Ernst & Young

Несомненным минусом изменений в главу 21 Налогового кодекса РФ являетсято, что налогоплательщики лишаются права самостоятельно выбирать один издвух вариантов ("по отгрузке" либо "по оплате") и устанавливать дату определенияналоговой базы по НДС. В итоге тем фирмам, которые исчисляли налог "по оплате",придется коренным образом пересматривать свои взаимоотношения с контрагентами.Иначе ничего не останется, как уплачивать НДС за счет собственных средств,а не из поступлений от покупателей продукции, как это делается сейчас. Следовательно,чем больше задолженность покупателей, тем больше средств отвлекается из оборотадля уплаты налога в бюджет. А это, в свою очередь, может негативно сказатьсяна платежеспособности самой организации, нанести удар по имущественным интересам,если истребовать оплату своих товаров (работ, услуг) достаточно трудно. Впервую очередь это затрагивает естественные монополии.

Стороны могут зафиксировать в договоре, что поставка товара осуществляется после перечисления покупателем предоплаты. В связи с этим придется исчислять налоги следующим образом.

Если предоплата получена в счет поставки товаров, облагаемых НДС, то с суммы полученного аванса поставщик должен начислить НДС (пп. 2 п. 1 ст. 167, абз. 2 п. 1 ст. 154 НК РФ). Налог исчисляется по ставке 10/110 или 18/118 в зависимости от товара. Если на момент предоплаты неизвестно, по какой ставке (10 или 18 процентов) будет осуществлена поставка товара, то НДС следует исчислить по расчетной ставке 18/118. Счет-фактура в этом случае выставляется в обычном порядке - в двух экземплярах (п. 3 ст. 168 НК РФ). А сумму налога, исчисленную с предоплаты, поставщик вправе принять к вычету после отгрузки товаров, в счет которых поступила предоплата.

Если же предоплата получена в счет поставки товаров, не облагаемых НДС, или поставщик освобожден от НДС, то платить налог при получении аванса не нужно (п. 1 ст. 154 НК РФ). В отношении такой предоплаты поставщик счета-фактуры не составляет (п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, далее – Постановление № 1137).

Кроме того, возможны ситуации, когда в договоре стоимость товаров выражена в у.е., а расчеты производятся в рублях. С полученных сумм предоплаты в этих случаях поставщик исчисляет НДС в обычном порядке. При этом счет-фактуру на аванс он составляет в рублях (пп. «м» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137). Далее, на дату отгрузки товаров, в счет которых получена предоплата, налоговая база определяется следующим образом:

- при полной предоплате в налоговую базу включается сумма полученного аванса в рублях без пересчета по курсу ЦБ РФ на дату отгрузки (письма ФНС России от 12.09.2012 № АС-4-3/15209@, Минфина России от 06.07.2012 № 03-07-15/70);

- при частичной предоплате в налоговую базу включается полная стоимость отгруженных товаров. Причем на дату отгрузки неоплаченная часть стоимости пересчитывается в рубли по курсу ЦБ РФ, а оплаченная часть больше не пересчитывается (письма Минфина России от 06.03.2012 № 03-07-09/20, от 21.02.2012 № 03-07-11/51).

Если часть оплаты поступила после отгрузки товара, то выручка не пересчитывается и налоговая база не корректируется (п. 4 ст. 153 НК РФ).

Налог на прибыль

Поставщик, применяющий метод начисления, не отражает полученную предоплату в составе доходов для целей исчисления налога на прибыль (пп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе поставщик учитывает данные суммы в составе доходов на дату их поступления на расчетный счет или в кассу или на день погашения задолженности иным способом (п. 2 ст. 273 НК РФ).

Отгрузка товаров покупателю

Право собственности на товары переходит к покупателю при их передаче (отгрузке), если иное не установлено договором (п. 1 ст. 223 ГК РФ). Рассмотрим налоговые последствия, возникающие при отгрузке товаров покупателю, в зависимости от того, как их стоимость выражена в договоре и как производятся расчеты.

1) Стоимость товаров выражена в рублях, и расчеты ведутся в рублях

Если отгружаемые товары облагаются НДС, то на день их отгрузки поставщик обязан начислить НДС на их стоимость по ставке 10 или 18 процентов в зависимости от вида реализуемого товара (п. 1 ст. 154, пп. 1 п. 1 ст. 167 НК РФ). Днем отгрузки (передачи) товаров является дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика (письма Минфина России от 01.11.2012 № 03-07-11/473, ФНС России от 13.12.2012 № ЕД-4-3/21217@). Однако если товар отгружается частями, моментом отгрузки следует считать дату составления первичного документа, оформленного при отгрузке последней части товара (письмо Минфина России от 13.01.2012 № 03-07-11/08).

Обратите внимание: если условиями договора предусмотрено, что право собственности на товар переходит к покупателю позже отгрузки, то НДС начисляется все равно на дату отгрузки.

Не позднее 5 календарных дней со дня отгрузки товаров поставщик обязан выставить счет-фактуру в двух экземплярах (п. 3 ст. 168 НК РФ). Один из них передается покупателю, а второй регистрируется поставщиком в книге продаж (п. 2, п. 3 Правил ведения книги продаж, утв. Постановлением № 1137).

Если же поставщик отгружает товары, которые не облагаются НДС по статье 149 НК РФ или он освобожден от его уплаты по статье 145 НК РФ, то в первичных документах и счетах-фактурах налог не выделяется. В таком случае на документах делается надпись или ставится штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ). В случаях, когда поставщик по ошибке выделил в счете-фактуре НДС, такую сумму налога нужно перечислить в бюджет в соответствии с пунктом 5 статьи 173 НК РФ.

Кроме того, напомним, что в случае, когда поставщик реализует товары, подлежащие обложению и освобождаемые от НДС в соответствии со статьей 149 НК РФ, он обязан вести раздельный учет таких операций.

Налог на прибыль

В отношении налога на прибыль важно, когда согласно договору покупателю переходит право собственности на поставленные товары. Так, если это право переходит в момент отгрузки товаров, то при методе начисления поставщик признает доход от реализации товаров на дату перехода права собственности на них к покупателю, независимо от поступления оплаты (п. 1 ст. 39, п. 3 ст. 271 НК РФ). Если договором установлено, что право собственности переходит при передаче товаров перевозчику, то поставщик признает доход от реализации на дату такой передачи на основании отгрузочных документов (письма УФНС России по г. Москве от 08.06.2010 № 16-15/060617@).

А поставщик, применяющий кассовый метод, отражает доход на дату поступления оплаты за товары на расчетный счет (в кассу) или погашения задолженности иным способом (п. 2 ст. 273 НК РФ). При этом не имеет значения момент перехода права собственности на товар к покупателю.

Далее рассмотрим, как исчислять налог на прибыль, если право собственности на товары переходит в момент их оплаты покупателем. В этом случае поставщик, применяющий метод начисления, должен отразить доход от реализации товара при поступлении выручки от покупателя, то есть на момент перехода права собственности по условиям договора (письмо Минфина России от 09.11.2010 № 03-03-06/700). Также обратите внимание, что поставщик при этом должен обеспечить контроль сохранности и использования такого товара у покупателя до момента его оплаты. В противном случае налоговые органы могут потребовать признать доход от реализации товаров на дату отгрузки (письмо Минфина России от 20.09.2006 № 03-03-04/1/667).

Что касается поставщиков, применяющих кассовый метод, то они отражают доход на дату поступления платы за товары на расчетный счет (в кассу) или погашения задолженности иным способом (п. 2 ст. 273 НК РФ). При этом не имеет значения момент перехода права собственности на товар к покупателю.

2) Стоимость товаров выражена в у.е., а расчеты производятся в рублях

Если договором не предусмотрена предоплата, то на дату отгрузки товаров НДС начисляется на их стоимость, которая пересчитывается в рубли по курсу ЦБ РФ на эту дату. При последующей оплате налоговая база по НДС не корректируется (п. 4 ст. 153 НК РФ). При этом отгрузочный счет-фактура на товары, стоимость которых выражена в у.е., поставщик выставляет в рублях (пп. «м» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Налог на прибыль

Как правило, стоимость товаров в у.е. пересчитывается в рубли по официальному курсу валюты на день осуществления платежа. В таком случае у поставщика, использующего метод начисления, могут возникнуть суммовые разницы, если оплата получена после реализации (отгрузки) товаров и курсы валют на эти даты отличаются.

Положительная суммовая разница образуется, если курс у.е. на дату оплаты товаров выше, чем на дату их реализации (отгрузки). Такая разница отражается в составе внереализационных доходов (п. 11.1 ст. 250 НК РФ). Отрицательная суммовая разница формируется, если курс у.е. на дату оплаты товаров ниже, чем на дату их отгрузки. В этом случае разница включается в состав внереализационных расходов (пп. 5.1 п. 1 ст. 265 НК РФ).

Положительная и отрицательная суммовая разница признается во внереализационных доходах (расходах) на дату погашения дебиторской задолженности за реализованные товары (пп. 1 п. 7 ст. 271, п. 9 ст. 272 НК РФ).

При полной предоплате суммовые разницы не возникают.

Напомним, что у поставщика, применяющего кассовый метод, суммовые разницы не возникают никогда. Это объясняется тем, что выручка, как правило, пересчитывается в рубли на момент оплаты, то есть на момент признания дохода от реализации товаров (п. 5 ст. 273 НК РФ).

Передача товаров в таре

Поставщик обязан передать покупателю товар в таре или упаковке, если характер товара требует затаривания или упаковки (п. 1 ст. 481 ГК РФ). Тара и упаковка может быть многооборотной и одноразовой. Отличие многооборотной тары и упаковки в том, что она может быть использована для затаривания и упаковки товаров повторно. Рассмотрим налоговые нюансы в зависимости от того, является ли тара возвратной.

1) Тара является возвратной (многооборотной)

При передаче товаров в многооборотной таре, которая подлежит возврату поставщику, право собственности на тару к покупателю не переходит. Соответственно, при передаче такой тары у поставщика не образуется объект НДС. В связи с этим вопрос о вычете входного НДС при приобретении возвратной тары вызывает споры.

Если поставщик установил залоговые цены на тару, то сумма полученного от покупателя залога в налоговую базу по НДС не включается (п. 7 ст. 154 НК РФ). Однако если покупатель тару не вернул, то сумма залога облагается НДС.

Налог на прибыль

Многооборотная (возвратная) тара может являться или не являться амортизируемым имуществом. Если такая тара не признается амортизируемым имуществом, то расходы на ее приобретение учитываются в составе материальных на дату ее передачи в производство по подпункту 2 пункта 1 статьи 254 НК РФ (письмо Минфина России от 30.04.2013 № 03-07-11/15419). А если тара включается в состав амортизируемого имущества (ее стоимость превышает 40 000 руб., а срок полезного использования - более 1 года), то ее стоимость переносится на расходы посредством начисления амортизации. Начисление амортизации следует производить начиная с 1-го числа месяца, следующего за тем, в котором тара введена в эксплуатацию (п. 4 ст. 259 НК РФ).

Если поставщик установил залоговые цены на многооборотную тару, то сумма полученного от покупателя залога при исчислении налога на прибыль не учитывается на основании подпункта 2 пункта 1 статьи 251 НК РФ. При этом если покупатель не вернет многооборотную тару, то сумму залога следует включить в доходы от реализации в тот момент, когда стало известно, что тара не будет возвращена (истек срок ее возврата, установленный договором) (письмо Минфина России от 10.02.2009 № 03-11-06/2/23). Такой порядок применяется независимо от используемого поставщиком метода признания доходов.

Кроме того, остаточная стоимость многооборотной тары, пришедшей в негодность, может быть учтена в расходах по подпункту 12 пункта 1 статьи 265 НК РФ.

2) Тара является невозвратной (разовой)

При передаче разовой (невозвратной) тары право собственности на нее переходит от поставщика к покупателю. В этом случае поставщик должен исчислить НДС со стоимости переданной тары (п. 1 ст. 154 НК РФ). Если цена тары включена в стоимость товаров, то в первичных и расчетных документах стоимость тары отдельно не выделяется. НДС исчисляется с полной стоимости товаров. А если цена тары выделена из стоимости товаров, то в первичных и расчетных документах стоимость тары указывается отдельно. НДС начисляется как на стоимость товаров, так и на стоимость тары.

Входной НДС по приобретенной невозвратной таре поставщик принимает к вычету в общеустановленном порядке в периоде приобретения невозвратной тары. Причем дожидаться реализации такой тары не нужно.

Налог на прибыль

Если стоимость тары оплачивается отдельно от цены товаров, то применяется следующий порядок. При методе начисления выручка включается в доходы на момент реализации тары (п. 2 ст. 249 НК РФ, п. 3 ст. 271 НК РФ). Если тара собственного производства, то расходы на материалы для ее изготовления учитываются в составе материальных расходов на дату их передачи в производство (пп. 2 п. 1 ст. 254, п. 2 ст. 272 НК РФ, письмо Минфина России от 05.10.2010 № 03-03-06/4/95). Если тара приобретена поставщиком, то ее стоимость включается в расходы на момент перепродажи (п. 2 ст. 249, пп. 3 п. 1 ст. 268 НК РФ).

А при кассовом методе оплата тары включается в доходы поставщика на момент ее получения. Расходы на производство тары учитываются в момент передачи материалов в производство по подпункту 1 пункта 3 статьи 273 НК РФ, а расходы на приобретение тары – после ее реализации при условии, что они фактически понесены (пп. 3 п. 1 ст. 268, п. 3 ст. 273 НК РФ).

Кроме того, если стоимость тары входит в цену товаров, то расходы на ее приобретение следует учитывать на дату передачи ее в производство (для затаривания товаров) (пп. 2 п. 1 ст. 254, п. 2 ст. 272, пп. 1 п. 3 ст. 273 НК РФ). Такой порядок применяется как при методе начисления, так и при кассовом методе (при условии, что приобретенная поставщиком тара оплачена).

Доставка товаров поставщиком

Обязанность доставки товара возложена на поставщика (п. 1 ст. 510 ГК РФ). При этом доставка осуществляется путем отгрузки покупателю транспортом и на условиях, предусмотренных в договоре. При определении налоговых последствий важно обратить внимание, каким образом оплачивается доставка.

1) Стоимость доставки включена в стоимость товара

НДС

В такой ситуации стоимость доставки не выделяется ни в первичных, ни в расчетных документах, а НДС начисляется на общую стоимость в обычном порядке - на дату отгрузки товаров (пп. 1 п. 1 ст. 167 НК РФ). При этом не имеет значения, кто осуществляет доставку: сам поставщик или привлеченная для этих целей транспортная организация.

При реализации товаров по льготной ставке НДС 10 процентов поставщик может применить пониженную ставку налога ко всей цене товаров, включая стоимость доставки. Однако это может вызвать претензии со стороны налоговых органов.

Входной НДС по транспортным услугам поставщик вправе принять к вычету при соблюдении общепринятых условий.

Налог на прибыль

Стоимость доставки включается в выручку от реализации товаров и учитывается в доходах при методе начисления – на дату перехода права собственности на товар (п. 3 ст. 271 НК РФ), а при кассовом методе – на дату поступления оплаты (п. 2 ст. 273 НК РФ).

Расходы на доставку товаров собственного производства поставщик, применяющий метод начисления, может отнести к прямым или косвенным (их перечень определяется учетной политикой).

Прямые расходы уменьшают налогооблагаемую прибыль по мере реализации товара, а косвенные в полном объеме учитываются в том периоде, в котором они произведены (п. 2 ст. 318 НК РФ).

Если реализуются приобретенные товары, то при методе начисления поставщик учитывает расходы на доставку товара покупателю как косвенные, то есть в текущем периоде, не дожидаясь реализации товаров (п. 2 ст. 318, ст. 320 НК РФ, письмо Минфина России от 13.01.2005 № 03-03-01-04).

При кассовом методе затраты на транспортировку товара учитываются после их фактической оплаты (п. 3 ст. 273 НК РФ).

При этом не имеет значения, кто осуществлял доставку: поставщик или транспортная организация.

2) Товар доставляется транспортом поставщика за дополнительную плату

НДС

Указанная деятельность является сопутствующей услугой (письмо ФНС России от 03.04.2006 № 02-0-01/128@). Поэтому на стоимость такой услуги поставщик выставляет покупателю отдельный счет-фактуру (п. 3 ст. 168 НК РФ). НДС по оказанной услуге исчисляется по ставке 18 процентов вне зависимости от того, по какой ставке облагается реализованный товар.

Налог на прибыль

Помимо выручки от реализации товаров поставщик отражает в налоговом учете доходы от оказания услуг по доставке. При методе начисления стоимость доставки включается в доход в тот момент, когда услуги фактически оказаны (п. 3 ст. 271 НК РФ), а при кассовом методе – на дату поступления оплаты (п. 2 ст. 273 НК РФ).

Поставщик, применяющий метод начисления, учитывает транспортные расходы в периоде оказания услуг по доставке (п. 2 ст. 318 НК РФ). При кассовом методе затраты на транспортировку товара следует учитывать после их фактической оплаты (п. 3 ст. 273 НК РФ).

3) Покупатель компенсирует поставщику расходы на услуги транспортной организации

НДС

Вопрос о том, должен ли поставщик платить НДС с полученной компенсации, вызывает споры. Если налогоплательщик хочет избежать претензий со стороны контролеров, то он должен заплатить НДС со спорных сумм по ставке 18/118, поскольку они связаны с оплатой реализованных товаров по подпункту 2 пункта 1 статьи 162 НК. В таком случае поставщик может воспользоваться вычетом НДС, предъявленным транспортной компанией.

По разъяснениям контролирующих органов поставщик не может выставить покупателю счет-фактуру на возмещаемые расходы по транспортировке (письмо Минфина России от 15.08.2012 № 03-07-11/299).

Налог на прибыль

Сумма, полученная от покупателя в качестве возмещения транспортных расходов, является доходом поставщика (письмо Минфина России от 10.03.2005 № 03-03-01-04/1/103).

Поставщик, применяющий метод начисления, на момент оказания таких услуг включает суммы компенсации в доходы, а затраты на услуги транспортной компании – в материальные расходы (пп. 6 п. 1 ст. 254 НК РФ, письмо Минфина России от 19.03.2007 № 03-03-06/1/157). При кассовом методе компенсации включаются в доходы поставщика при их получении, а затраты учитываются после их оплаты (п. 3 ст. 273 НК РФ).

Заключение поставщиком посреднического договора на доставку

Поставщик и покупатель могут заключить посреднический договор, по условиям которого поставщик за вознаграждение обязуется по поручению покупателя организовать доставку товаров. Рассмотрим вытекающие из этого обязательства по уплате налогов.

Если поставщик-посредник приобретает услуги транспортной компании от своего имени, то порядок налогообложения следующий. Поставщик платит НДС с посреднического вознаграждения как на момент получения предоплаты, так и на момент оказания посреднических услуг - на дату утверждения отчета (п. 1 ст. 167 НК РФ). При этом покупателю выставляется счет-фактура (п. 3 ст. 168 НК РФ). Входной НДС по приобретенным услугам транспортной организации поставщик-посредник к вычету не принимает.

При этом счет-фактуру от транспортной организации поставщик перевыставляет покупателю в порядке, предусмотренном для посреднических операций (подпункты «в»–«д» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Если же поставщик в качестве посредника приобретает от имени покупателя транспортные услуги, то НДС платится с посреднического вознаграждения как на момент получения предоплаты, так и на дату оказания услуг, то есть на дату утверждения отчета посредника (п. 1 ст. 167 НК РФ).

На сумму вознаграждения посредник выставляет счет-фактуру покупателю (п. 3 ст. 168 НК РФ). При этом права и обязанности в отношении транспортной организации возникают непосредственно у покупателя, а не у поставщика-посредника.

Счета-фактуры на транспортные услуги выставляются также на имя покупателя, поэтому посредник не имеет права на вычет по таким услугам (п. 4 письма ФНС России от 04.02.2010 № ШС-22-3/85@).

Налог на прибыль

Независимо от того, от чьего имени поставщик-посредник приобретает транспортные услуги (от своего или от имени покупателя), в доходах он учитывает сумму посреднического вознаграждения (пп. 9 п. 1 ст. 251 НК РФ). При применении метода начисления вознаграждение учитывается на дату утверждения отчета агента (п. 3 ст. 271 НК РФ), а при кассовом методе – на дату поступления денежных средств на расчетный счет или в кассу (п. 2 ст. 273 НК РФ).

Суммы, полученные поставщиком от покупателя на выполнение обязательств по доставке товаров, а также в счет возмещения затрат, не признаются доходом на основании подпункта 9 пункта 1 статьи 251 НК РФ. Затраты по оплате стоимости транспортных услуг не учитываются в составе расходов (п. 9 ст. 270 НК РФ).

Самовывоз товара покупателем

Договором может быть предусмотрено, что покупатель самостоятельно заберет товар либо вправе привлечь для этого транспортную организацию. Здесь следует учесть, что независимо от того, каким образом покупатель в этом случае вывозит товар, такой самовывоз не влияет на налоговые последствия поставщика.

Уплата страховых взносов на страхование товаров

На поставщика (как и на покупателя) условием договора поставки может быть возложена обязанность застраховать товар. Если такая обязанность предусмотрена, следует осуществить страхование товара на согласованных в договоре условиях и в указанные в договоре сроки. Рассмотрим, какие налоги потребуется перечислить поставщику, уплачивающему страховые взносы на страхование товаров.

Независимо от вида страхования и лица, являющегося страхователем, следует помнить, что операции страхования не подлежат обложению НДС (пп. 7 п. 3 ст. 149 НК РФ).

Налог на прибыль

Расходы на добровольное страхование товаров включаются в состав прочих расходов в размере фактических затрат (пп. 5 п. 1 и п. 3 ст. 263 НК РФ). В этих целях при использовании метода начисления расходы на страхование учитываются в следующем порядке (п. 6 ст. 272 НК РФ):

- если договор страхования заключен на срок менее одного отчетного периода, то сумма страхового взноса учитывается в расходах в периоде ее перечисления или выдачи из кассы;

- если договор страхования заключен на срок более одного отчетного периода, то сумма страхового взноса учитывается равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. При этом не имеет значения, разовым платежом или в рассрочку уплачена страховая премия.

При кассовом методе признания расходов сумма страхового взноса учитывается для целей налогообложения в момент ее уплаты (п. 3 ст. 273 НК РФ).

Получение страхового возмещения при страховании товара

Как мы отметили выше, товар можно застраховать. Рассмотрим, какие налоговые последствия возникнут для поставщика, если наступит страховой случай и ему будет выплачено страховое возмещение.

Сумма страхового возмещения не включается в налоговую базу по НДС, поскольку указанные денежные средства не связаны с оплатой реализуемых товаров (письма Минфина России от 17.07.2013 № 03-03-05/27903, от 18.03.2011 № 03-07-11/61).

Налог на прибыль

Если договор страхования товара заключен в пользу поставщика (ст. 930 ГК РФ), то страховое возмещение получает именно он. В этом случае сумма возмещения, полученная от страховой компании, признается внереализационным доходом по пункту 3 статьи 250 НК РФ (письма Минфина России от 17.07.2012 № 03-03-06/1/337, от 19.01.2012 № 03-03-06/1/21). Датой получения страхового возмещения для организации, применяющей метод начисления, считается дата признания страховой компанией суммы возмещения ущерба или дата вступления в силу решения суда (пп. 4 п. 4 ст. 271 НК РФ). При кассовом методе доходы признаются на дату получения страхового возмещения (п. 2 ст. 273 НК РФ).

Если же договор страхования заключен в пользу покупателя (ст. 930 ГК РФ), то страховое возмещение получает покупатель товара. Поэтому у поставщика дохода не возникает.

Возврат товара от покупателя

В соответствии со статьей 464 ГК РФ если при передаче товара покупателю не переданы документы и принадлежности, относящиеся к товару, он вправе отказаться от такого товара. Налоговые последствия, возникающие при возврате товара покупателем, рассмотрим в зависимости от того, являлся ли товар качественным и был ли принят покупателем к учету.

1) Возвращается товар, не принятый покупателем к учету

Если покупатель возвращает часть отгруженных товаров, не принятых на учет, то поставщик выставляет корректировочный счет-фактуру на уменьшение стоимости в связи с уменьшением количества товаров (письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109). По такому счету-фактуре продавец принимает к вычету разницу между суммами НДС до и после возврата товара.

Причем если покупатель отказывается принимать всю партию товаров, то продавец не выставляет корректировочный счет-фактуру. Для применения вычета НДС по возвращенным товарам поставщик регистрирует в книге покупок свой собственный счет-фактуру, выставленный при отгрузке товаров (письмо ФНС России от 11.04.2012 № ЕД-4-3/6103@).

Налог на прибыль

Поставщик, применяющий метод начисления, учитывает операции по возврату товара от покупателя в следующем порядке. Если покупатель при методе начисления отказался от приемки всей партии товара, то у поставщика не будет выручки, и, соответственно, облагаемого дохода от такой операции. При отказе покупателя от приемки части товара поставщик включает в налоговую базу выручку от фактически проданного товара (п. 1 ст. 248 НК РФ).

Если поставщик, использующий кассовый метод, отразил в доходах выручку до возврата товара, то он должен скорректировать налоговые обязательства, то есть уменьшить сумму полученного дохода на сумму возвращенного товара.

2) Возвращается качественный товар, принятый покупателем к учету

Если покупатель возвращает качественный товар, принятый им к учету, то бывший поставщик становится покупателем. В этом случае происходит «обратная реализация», то есть фактически возникает новый договор поставки. Так, бывший поставщик имеет право на вычет НДС, уплаченного при отгрузке товара, который в дальнейшем ему возвращается. При этом налоговый вычет применяется в таком же порядке, как и при обычном приобретении товара. Для этого бывший поставщик должен (п. 1 ст. 172 НК РФ):

- принять возвращенный товар на учет;

- получить от бывшего покупателя счет-фактуру с НДС на возвращенный товар (письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109).

При этом поставщик не выставляет корректировочный счет-фактуру.

Налог на прибыль

Как уже было отмечено, такую ситуацию бывшему поставщику нужно расценивать как обратную реализацию (письма Минфина России от 24.05.2006 № 03-03-04/1/475, УФНС России по г. Москве от 19.04.2007 № 19-11/036207). Поэтому бывший поставщик:

- не корректирует доходы и расходы;

- приобретение товаров от бывшего покупателя отражает в обычном порядке, то есть учитывает расходы на его приобретение в соответствии с выбранным методом учета (кассовым или начисления).

При этом затраты на выкуп продукции с истекшим сроком годности являются экономически не обоснованными, поэтому не могут быть учтены в расходах по налогу на прибыль (письма Минфина России от 19.10.2012 № 03-03-06/1/561, от 16.08.2011 № 03-03-06/1/491).

3) Возвращается некачественный товар, принятый покупателем к учету

Когда покупатель возвращает некачественный товар, принятый к учету, поставщик принимает к вычету НДС, уплаченный при отгрузке этого товара, при соблюдении следующих условий (п. 5 ст. 171, п. 4 ст. 172 НК РФ):

- налог уплачен в бюджет;

- получен счет-фактура от покупателя на возвращенный товар;

- в учете произведена корректировка в связи с возвратом товара;

- с момента возврата прошло не более одного года.

При этом корректировочный счет-фактуру поставщик не выставляет (письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109).

Налог на прибыль

Если поставлен некачественный товар, то покупатель вправе отказаться от исполнения договора. В этом случае договор считается расторгнутым с момента отказа покупателя от исполнения договора и требования возврата уплаченной за товар денежной суммы (письма Минфина России от 23.03.2012 № 03-07-11/79, УФНС России по г. Москве от 23.12.2011 № 16-15/124436@).

В этих целях учет при методе начисления сводится к следующему.

Если отгрузка и возврат товара произошли в одном отчетном (налоговом) периоде, то поставщик корректирует доходы и расходы этого периода на стоимость возвращенных товаров. А если они приходятся на разные периоды, то в периоде расторжения договора поставщик может поступить следующим образом:

- скорректировать доходы и расходы в уточненной налоговой декларации за период реализации товара;

- отразить сумму возвращенной покупателю платы за товар во внереализационных расходах как убыток прошлых налоговых периодов, выявленный в текущем (пп. 1 п. 2 ст. 265 НК РФ), а стоимость товара, на которую был уменьшен доход от реализации, - как доход прошлых лет, выявленный в текущем (п. 10 ст. 250 НК РФ).

При кассовом методе порядок учета зависит от того, поступила ли поставщику выручка за реализованные товары до их возврата.

Если получение выручки и возврат товара приходятся на разные периоды, то поставщик применяет такой же порядок корректировки, как при методе начисления (при условии, что поставщик вернул покупателю плату за товар).

Если выручка до возврата товара не поступила, то налоговые обязательства поставщика не корректируются.

При этом товар, возвращенный покупателем, поставщик принимает к учету по стоимости, по которой данный товар учитывался на дату реализации (письма Минфина России от 23.03.2012 № 03-07-11/79, от 16.06.2011 № 03-03-06/1/351).

Получение штрафных санкций за нарушение условий договора

Условие договора поставки об ответственности сторон может содержать перечень негативных последствий для стороны, не исполнившей свои обязанности по договору или исполнившей их ненадлежащим образом. Так, если покупатель выплатил поставщику штрафные санкции за нарушение условий договора, то для последнего это обернется следующими налоговыми последствиями.

Штрафы, пени и иные санкции, получаемые поставщиком по договору, не включаются в налоговую базу по НДС, поскольку они не связаны с оплатой реализованных товаров (пп. 2 п. 1 ст. 162 НК РФ).

Налог на прибыль

Штрафные санкции, полученные поставщиком за ненадлежащее исполнение договорных обязательств покупателем, включаются во внереализационные доходы (п. 3 ст. 250 НК РФ). Поставщик, применяющий метод начисления, включает штрафные санкции в доходы в момент их признания должником или на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ).

Обратите внимание: если покупатель не признает штрафные санкции, то у поставщика не возникает дохода для целей налогообложения прибыли (письма Минфина России от 03.04.2009 № 03-03-06/2/75, от 07.11.2008 № 03-03-06/2/152).

Поставщик, который признает доходы кассовым методом, включает штрафные санкции в доходы только после того, как они получены от покупателя (п. 3 ст. 273 НК РФ).

Расторжение договора по вине покупателя

Если договор поставки был расторгнут по вине покупателя, а не проданный ему товар был продан другому дешевле, чем было предусмотрено в расторгнутом договоре, можно потребовать от покупателя, по вине которого был расторгнут договор, возмещения убытков в пределах разницы между ценой товара в расторгнутом договоре и ценой в совершенной взамен него сделке (п. 2 ст. 524 ГК РФ).

Суммы возмещения убытков, полученные поставщиком от покупателя в связи с расторжением договора, не связаны с оплатой реализованных товаров. Поэтому они не облагаются НДС у поставщика (письмо Минфина России от 28.07.2010 № 03-07-11/315).

Если по договору поставщиком была получена предоплата, то при его расторжении по вине покупателя поставщик возвращает предоплату, а уплаченный с нее НДС заявляет к вычету (п. 5 ст. 171 НК РФ).

Налог на прибыль

Поставщик, применяющий метод начисления, включает убытки во внереализационные доходы в момент их признания должником или на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ). Если покупатель не признает убытки, то у поставщика не возникает дохода для целей налогообложения прибыли (письмо Минфина России от 03.04.2009 № 03-03-06/2/75).

Поставщик, который признает доходы кассовым методом, включает убытки в доходы только после того, как они получены от покупателя (п. 3 ст. 273 НК РФ).

Предоставление вознаграждения (скидки, премии, бонуса) покупателю

Условием договора поставки покупателю может быть предоставлена возможность приобретения товара на более выгодных условиях.

Рассмотрим налоговые последствия в случаях, когда стимулирующее покупателя вознаграждение (скидка, премия, бонус):

- уменьшает стоимость товара согласно договору;

- не изменяет стоимость товара;

- предоставлено в виде дополнительной партии товара;

- предоставляется за дополнительные услуги покупателя.

1) Вознаграждение уменьшает первоначальную стоимость товара

Если скидка (премия, бонус, вознаграждение) предоставлена в момент отгрузки товара, то поставщик предъявляет покупателю сумму налога, исчисленного с уменьшенной стоимости товара (п. 1 ст. 154 НК РФ, п. 4 ст. 166 НК РФ). Следовательно, счет-фактура на отгруженные товары оформляется с учетом предоставленной скидки.

Если скидка предоставляется после отгрузки товара, то поставщик корректирует свои налоговые обязательства. Для этого он выставляет покупателю корректировочный счет-фактуру на разницу в стоимости (п. 2.1 ст. 154, п. 3 ст. 168 НК РФ).

На основании такого счета-фактуры поставщик принимает к вычету разницу между суммами налога до и после изменения стоимости товара. Этим вычетом он может воспользоваться в течение трех лет при наличии документов об изменении стоимости (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Налог на прибыль

Поставщик, применяющий метод начисления, учитывает предоставленные скидки (премии, бонусы, вознаграждения), уменьшающие цену товара, в следующем порядке.

Если скидка предоставляется до реализации товара, то в выручку включается стоимость товара с учетом скидки. При этом никаких корректировок в налоговом учете делать не нужно. Скидка, предоставленная после реализации, но в этом же отчетном (налоговом) периоде, уменьшает доходы поставщика текущего периода.

Если реализация товаров и предоставление скидки приходятся на разные отчетные (налоговые) периоды, то поставщик может выбрать один из следующих вариантов действий:

1) отразить сумму скидки в составе внереализационных расходов как убыток прошлых налоговых (отчетных) периодов, выявленный в текущем периоде, по подпункту 1 пункта 2 статьи 265 НК РФ (письма Минфина России от 29.06.2010 № 03-07-03/110, от 23.06.2010 № 03-07-11/267, УФНС России по г. Москве от 25.05.2012 № 16-15/046114@);

2) отразить сумму скидки в уточненной декларации за период, в котором товар был реализован.

Поставщик, применяющий кассовый метод, учитывает в доходах фактически полученную выручку от реализации товара, то есть с учетом предоставленной скидки (письмо УФНС России по Московской области от 05.10.2006 № 22-22-И/0460). При необходимости скорректировать прошлые периоды поставщик может подать уточненную декларацию.

2) Вознаграждение не изменяет стоимость товара

Если договор не содержит указания на то, что предоставленное вознаграждение (премия, бонус) изменяет стоимость отгруженного товара, то налоговая база поставщика не корректируется (п. 2.1 ст. 154 НК РФ). Поставщик определяет выручку от реализации товаров без учета таких скидок.

Налог на прибыль

Если предоставление премии (бонуса, вознаграждения) осуществляется без изменения цены единицы товара, то расходы по ее выплате учитываются в составе внереализационных по подпункту 19.1 пункта 1 статьи 265 НК РФ (письма Минфина России от 19.12.2012 № 03-03-06/1/668, от 27.09.2012 № 03-03-06/1/506). При этом датой осуществления таких расходов может являться (пп. 3 п. 7 ст. 272 НК РФ):

- дата расчетов, если она установлена договором;

- дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

Если договором поставки не установлена дата предоставления вознаграждения, то такие расходы учитываются на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (письмо Минфина России от 26.04.2010 № 03-07-11/145).

Поставщик, применяющий кассовый метод, признает такие вознаграждения (премии, бонусы) в составе внереализационных расходов на дату их предоставления покупателю (п. 3 ст. 273 НК РФ).

3) Вознаграждение предоставлено в виде дополнительной партии товара

Порядок налогообложения при предоставлении покупателю товарного бонуса зависит от того, предусмотрено ли договором уменьшение первоначальной стоимости товара:

а) бонус, уменьшающий цену товара, предоставляется одновременно с его отгрузкой

В таком случае поставщик выставляет счет-фактуру с НДС на весь реализованный товар, включая бонусный.

б) дополнительная партия бонусного товара отгружается после основной и изменяет ее стоимость

Тогда поставщик корректирует свои налоговые обязательства.

Для этого он выставляет покупателю корректировочный счет-фактуру на разницу в стоимости (п. 2.1 ст. 154, п. 3 ст. 168 НК РФ).

На основании такого счета-фактуры поставщик принимает к вычету разницу между суммами налога до и после изменения стоимости товара. Этим вычетом он может воспользоваться в течение трех лет при наличии документов об изменении стоимости (п. 13 ст. 171, п. 10 ст. 172 НК РФ). При этом со стоимости бонусного товара продавец должен уплатить НДС. Так, возникшая у продавца переплата в связи с изменением первоначальной стоимости отгруженного товара является оплатой дополнительной партии товара. Поэтому она должна облагаться НДС (письмо Минфина России от 31.08.2012 № 03-07-15/118).

в) договор не содержит условия о том, что стоимость отгруженного товара уменьшается в связи с предоставлением бонуса

В таком случае поставщик не корректирует свои налоговые обязательства. Однако со стоимости безвозмездно переданного бонусного товара он должен заплатить НДС (письмо УФНС России по МО от 30.03.2005 № 21-27/26431).

Налог на прибыль

Порядок налогообложения предоставленных покупателю товарных бонусов зависит от того, предусмотрено ли договором уменьшение цены ранее реализованного товара на сумму бонуса.

Поставщик, применяющий метод начисления, должен действовать следующим образом:

а) предоставление бонусного товара изменяет цену товара и осуществляется до его реализации или в период реализации

В этом случае в доходы включается полученная выручка. При этом никаких корректировок в налоговом учете делать не нужно.

Если реализация товара и предоставление бонуса, меняющего первоначальную цену, приходятся на разные периоды, то применяется такой же порядок учета, как при предоставлении скидки, изменяющей цену товара (см. выше). При этом в периоде передачи покупателю бонусного товара его стоимость поставщик учитывает в доходах от реализации (ст. 249 НК РФ), а затраты на его приобретение (изготовление) - в расходах (пп. 2 п. 1 ст. 268 НК РФ).

Поставщик, применяющий кассовый метод, учитывает в доходах фактически полученную выручку от реализации (п. 2 ст. 273 НК РФ).

б) предоставленный бонус в виде дополнительной поставки не изменяет первоначальную цену товаров

В такой ситуации стоимость бонусного товара включается в состав внереализационных расходов на основании подпункта 19.1 пункта 1 статьи 265 НК РФ (письмо Минфина России от 08.11.2011 № 03-03-06/1/729).

При методе начисления расходы в виде предоставленного бонуса учитываются на (пп. 3 п. 7 ст. 272 НК РФ):

- дату осуществления расчетов, если она установлена договором;

- дату предъявления документов, служащих основанием для расчетов;

- последнее число отчетного (налогового) периода.

При кассовом методе такие расходы учитываются в периоде передачи бесплатной партии товаров покупателю (п. 3 ст. 273 НК РФ).

4) Вознаграждение предоставлено за дополнительные услуги покупателя

Реализация услуг облагается НДС, поэтому на стоимость оказанных услуг покупатель должен выставить счет-фактуру с НДС. На основании этого счета-фактуры поставщик сможет заявить налоговый вычет в обычном порядке.

Налог на прибыль

Расходы на дополнительные услуги покупателя поставщик сможет учесть в расходах. Если поставщик применяет метод начисления, расходы признаются в том отчетном периоде, к которому они относятся, вне зависимости от того, когда была произведена оплата (п. 1 ст. 272 НК РФ). При кассовом методе такие расходы признаются на дату их оплаты, то есть перечисления вознаграждения покупателю за уже оказанные услуги (пп. 1 п. 3 ст. 273 НК РФ).

Товары реализуются через посредника

Поставщик может реализовать свои товары через посредника. Причем посредник может осуществлять реализацию как от своего имени, так и от имени поставщика. Остановимся на возникающих в связи с этим налоговых последствиях.

При реализации товаров посредником от имени поставщика именно поставщик платит НДС со стоимости реализованных посредником товаров. НДС начисляется как на момент получения предоплаты от покупателя товаров, так и на момент их отгрузки покупателю или перевозчику (п. 1 ст. 167 НК РФ). При этом поставщик сам выставляет покупателям авансовые и отгрузочные счета-фактуры (п. 3 ст. 168 НК РФ). Кроме того, принципал имеет право на налоговый вычет с вознаграждения посредника, а также с возмещаемых ему расходов.

А если посредник реализует товары поставщика от своего имени, то при передаче товаров посреднику поставщик не должен начислять НДС и выставлять счета-фактуры. Ведь право собственности на товары (результаты работ, услуг, имущественные права) до момента их передачи покупателю остается у поставщика и к посреднику не переходит (п. 1 ст. 996, ст. 1011 ГК РФ). Поставщик начисляет НДС на даты (п. 1 ст. 167 НК РФ):

- отгрузки товаров покупателю или перевозчику;

- получения предоплаты в счет предстоящей отгрузки товаров.

При этом в налоговую базу включается вся выручка от реализации товаров, полученная от покупателя (п. 1 ст. 154 НК РФ). Авансовые и отгрузочные счета-фактуры выставляются покупателям от имени посредника, их данные сообщаются поставщику (направляются копии). На основании этих счетов-фактур поставщик «перевыставляет» в адрес посредника счета-фактуры с аналогичными показателями. Кроме этого, поставщик может заявить налоговый вычет по вознаграждению посредника, а также по возмещаемым ему расходам.

Налог на прибыль

Исчисление налога на прибыль не зависит от того, от чьего имени посредник реализует товар (от своего или от имени поставщика). Поэтому при реализации товаров через посредника поставщик определяет сумму выручки от реализации на дату реализации товаров на основании соответствующего извещения посредника. Посредник обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить поставщика о дате реализации товаров (абз. 5 ст. 316 НК РФ).

Поставщик при методе начисления признает доход от реализации товаров на дату, указанную в извещении посредника о реализации товаров, или на дату, приведенную в отчете посредника (п. 3 ст. 271 НК РФ). А при кассовом методе поставщик признает доходы на день поступления денежных средств, перечисленных посредником на счета в банках или в кассу поставщика-комитента (п. 2 ст. 273 НК РФ, письмо Минфина России от 07.05.2007 № 03-11-05/95).

Кроме того, поставщик может учесть расходы на выплату посреднического вознаграждения как прочие (пп. 3 п. 1 ст. 264 НК РФ).

При методе начисления они признаются на дату утверждения отчета посредника (пп. 3 п. 7 ст. 272 НК РФ), при кассовом - на дату выплаты вознаграждения за оказанные услуги (п. 3 ст. 273 НК РФ).

Итак, мы рассмотрели особенности налогообложения, на которые следует обратить внимание поставщику при заключении договора поставки.

В следующем номере остановимся на налоговых обязательствах, возникающих у покупателя по такому договору.

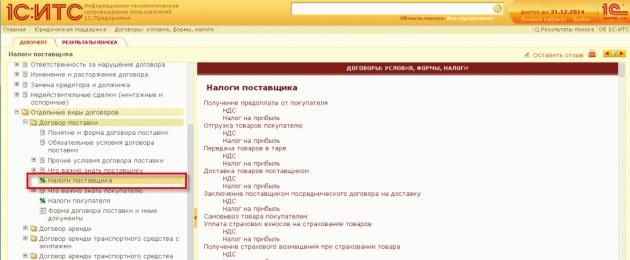

Все представленные материалы можно найти в разделе «Юридическая поддержка» информационной системы 1С:ИТС (см. рисунок 1).