Прибыль (П) – это конечный финансово-экономический результат деятельности предприятия, представляющий собой разницу между ценой продукции и ее себестоимостью. Если рассматривать конечным этап реализации продукции (РП) предприятием, то прибыль представляет собой разницу между выручкой от РП и ее себестоимостью.

Иначе говоря, прибыль характеризует чистый доход, полученный в сфере материального производства. Общая (валовая) прибыль суммируется из ее подвидов:

- а) прибыли от реализации товарной продукции;

- б) прибыли от реализации прочей продукции и услуг;

- в) прибыли от реализации основных фондов и иного имущества;

- г) прибыли от внереализационных доходов и расходов.

Существуют три основных метода расчета прибыли:

- 1) метод прямого счета;

- 2) аналитический метод;

- 3) метод совмещенного расчета .

Метод прямого счета применяется на предприятиях при малой номенклатуре выпускаемой продукции. В этом случае прибыль определяется как разница между выручкой от реализации продукции (за вычетом НДС и акцизов) и ее полной себестоимостью.

Расчет ведется по формуле

где В – выпуск товарной продукции в планируемом периоде (натуральный показатель);

Ц – цена единицы продукции (за вычетом НДС и акцизов);

С – полная себестоимость единицы продукции.

Аналитический метод обычно применяется при значительной номенклатуре выпускаемой продукции. При этом прибыль рассчитывается по всей сравнимой продукции в целом выполнением следующих этапов работ:

- расчет базовой рентабельности (результат деления ожидаемой прибыли за отчетный период на полную себестоимость товарной продукции за этот же период);

- определение объема товарной продукции в планируемом периоде по себестоимости отчетного года и прибыли на товарную продукцию на основе базовой рентабельности;

- оценка влияния на плановую прибыль определенных факторов (изменения цен, ассортимента, повышения качества продукции).

По результатам выполнения расчетов на вышеуказанных этапах определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции обязательно учитывается прибыль от реализации прочей продукции и услуг, основных фондов и другого имущества, планируемые внереализационные доходы и расходы.

Метод совмещенного расчета является комбинацией элементов двух предыдущих методов. Например, методом прямого счета оценивается стоимость товарной продукции в ценах планируемого года и по себестоимости, тогда как оценка воздействия на плановую прибыль со стороны факторов изменения себестоимости, изменения цен и ассортимента, повышения качества продукции производится посредством аналитического метода.

Расчет налогооблагаемой (расчетной) прибыли выполняется в такой последовательности. Сначала определяется общая (валовая) прибыль, учитывающая прибыль от всей хозяйственной деятельности предприятия. Основную ее часть получают от реализации товарной продукции путем вычета из выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции.

В состав валовой прибыли включают прибыль от реализации прочей продукции и услуг нетоварного характера (подсобных сельскохозяйственных угодий, авто- и других хозяйств, которые находятся на балансе предприятия). В нее входят также внереализационные доходы и расходы, непосредственно не связанные с производством и реализацией продукции, прибыль (или убытки) от реализации основных фондов и иного имущества.

Исчисленная в установленном порядке общая (валовая) прибыль является базой для определения налогооблагаемой прибыли. Валовая прибыль должна быть откорректирована в процессе распределения, после чего предприятием уплачиваются налоги на прибыль.

После вычета налогов в соответствии с действующим законодательством в распоряжении предприятия остается так называемая чистая прибыль, которая используется им самостоятельно на финансирование своей производственно-хозяйственной деятельности, социально-культурные направления, благотворительные нужды и другие хозяйственные цели. Из чистой прибыли осуществляются выплаты штрафов при несоблюдении предприятием экологических требований, санитарных норм и правил и другие штрафные санкции. Предприятие само определяет порядок распределения чистой прибыли по различным фондам (развития, накопления, потребления, материального поощрения, резервного) и присоединения нераспределенной прибыли к уставному капиталу.

Можно сказать, что величина прибыли по сути дела характеризует экономический эффект, а эффективность деятельности предприятия оценивается его рентабельностью. Последняя, характеризующая доходность или экономическую эффективность производственно-хозяйственной деятельности предприятия, отражает конечные результаты этой деятельности.

Рентабельность – это обобщающий показатель, характеризующий конкурентоспособность промышленного (машиностроительного) предприятия ввиду того, что при всех значениях получаемой прибыли именно рентабельность (Р) дает наиболее полную оценку его производственно-хозяйственной деятельности в этом плане.

Данная оценка эффективности производства на предприятии осуществляется путем соизмерения доходов от производства и расходов на него. Поэтому рентабельность определяют как отношение прибыли (П) к производственным фондам предприятия или к себестоимости продукции.

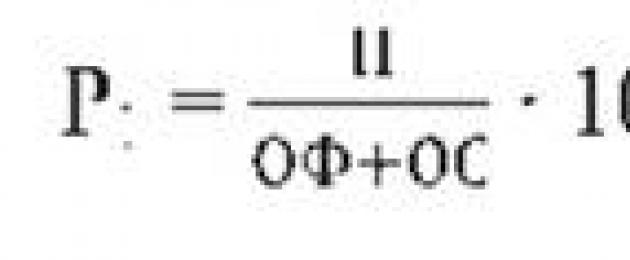

Общая рентабельность производства (Р 1) определяется по формуле

где ОФ и ОС – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств соответственно.

Рентабельность продукции (Р 2) рассчитывается следующим образом:

где П реал и С – объем реализованной продукции и ее полная себестоимость соответственно.

Если Р 1 дает обобщенную оценку уровня доходности предприятия, то показатель Р 2 целесообразно применять при внутрихозяйственных аналитических расчетах, контроле за прибыльностью или убыточностью конкретных видов продукции.

Существуют и применяются на практике и другие показатели оценки рентабельности на предприятии.

Например, рентабельность реализации (оборота) определяется отношением прибыли от реализации продукции к выручке от реализации (рассчитывается также в процентах). Этот показатель позволяет оценить, какой процент прибыли получает предприятие с каждого рубля реализации продукции.

Рентабельность активов (капитала) определяется как отношение прибыли к совокупным активам. Показатель рентабельности собственного капитала (Р ск) может быть рассчитан по формуле

Последний показатель характеризует прибыль, которая приходится на 1 руб. собственного капитала после уплаты процентов за кредит и налогов.

Таким образом, рентабельность оценивает эффективность производственно-хозяйственной деятельности предприятия, характеризует уровень отдачи затрат и степень использования ресурсов.

В основе расчетов показателей рентабельности лежат коэффициенты, характеризующие отношение прибыли к затраченным средствам, выручке от реализации или к активам (капиталу) предприятия. Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения в условиях реальной экономики.

Рост рентабельности говорит о повышении эффективности производственно-хозяйственной деятельности предприятия, об увеличении получаемой им прибыли, а также об относительном повышении доходов предприятия на каждый рубль затрат.

Основным источником увеличения рентабельности на машиностроительном предприятии следует считать сокращение затрат на производство и, следовательно, снижение себестоимости продукции, что практически достигается за счет повышения эффективности использования основных фондов, экономии материальных ресурсов, роста производительности труда, модернизации производства, совершенствования организации и управления всем производственно-хозяйственным комплексом предприятия (включая его инфраструктуру).

Тема 11 Экономическая эффективность функционирования предприятия

Прибыль и рентабельность предприятия

Прибыль – важнейший финансово-экономический показатель результативной деятельности любой производственной или коммерческой организации, цель и основа социально-экономического развития предприятия (фирмы). В общем виде прибыль представляет собой разницу между ценой продукции и ее себестоимостью, т.е. это часть выручки от реализации продукции, оставшейся после возмещения всех затрат на производство и сбыт продукции. В условиях рыночной экономики прибыль служит одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов; основным финансовым источником развития предприятия, его инвестиционной и инновационной деятельности, а также источником удовлетворения материальных интересов членов трудового коллектива и собственника предприятия.

Состав и порядок определения доходов предприятий/организаций определяется в ст. 248 Налогового кодекса РФ. В соответствии с этим нормативным документом, к доходам относятся:

Доходы от реализации товаров (работ, услуг) и имущественных прав;

Внереализационные доходы.

К внереализационным доходам относятся в соответствии со ст. 250 Налогового кодекса РФ доходы от долевого участия в других организациях, от положительной/отрицательной курсовых разниц покупки/продажи иностранной валюты, суммы возмещения убытков и ущербов, доходы от сдачи имущества в аренду и т.п.

Валовая прибыль предприятия составляет базу (основу) для определения размеров налогооблагаемой прибыли и корректировки ее частей, направляемых к распределению.

На величину прибыли существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина изделия (себестоимость), совершенствование ценообразования и прочие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность предприятия и др.

Финансовые результаты деятельности предприятия могут быть выражены балансовой (валовой) прибылью, прибылью от производства продукции и от ее реализации, чистой (остаточной) прибылью.

Балансовая (валовая) прибыль представляет собой сумму прибылей и убытков от реализации продукции, от прочей реализации и внереализационной деятельности. То есть общая величина балансовой прибыли предприятия может складываться из трех основных источников:

– прибыли от реализации продукции как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

– прибыли от реализации материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию; прибыль от реализации основных фондов будет составлять разницу между выручкой от продажи, остаточной стоимостью и затратами на демонтаж и реализацию);

– прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными; положительная курсовая разница по валютным счетам и др.).

Прибыль от производства продукции исчисляется как разница между объемом товарной продукции в оптовых ценах (без НДС и акцизов) и полной ее себестоимостью.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции (без НДС и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость.

Чистой (остаточной) прибылью является прибыль, которая осталась в распоряжении предприятия после уплаты налогов и других платежей в бюджет. Это конечный результат производственно-хозяйственной деятельности предприятия (фирмы). Существуют два способа распределения чистой прибыли: первый – с образованием фонда накопления, фонда потребления, резервного фонда и фонда социальной сферы, второй – бесфондовый порядок распределения. Выбор осуществляется самостоятельно хозяйствующими субъектами. Чистая прибыль может направляться в финансовый резерв, в инвестиции, в производство, на финансирование социально-культурной сферы, на дополнительную оплату труда работников (премии), на благотворительные нужды, на оплату штрафных санкций и т.п. Финансовые средства фондов, образуемых за счет чистой прибыли, распределяются в строгом соответствии с их назначением. Из чистой прибыли средства фонда накопления направляются на капитальные вложения по финансированию производственного развития предприятия. Средства фонда потребления расходуются на содержание социально-бытовых объектов (кроме капитальных вложений в социальную сферу), дотации на питание и т.п. Резервный фонд предназначен для защиты предприятия от природных, экологических катаклизмов, расширение производства и оказание материальной помощи. Средства фонда социальной сферы вкладываются на развитие социального, рекреационного потенциала (дома отдыха, профилактории и др.).

Важное значение имеет планирование прибыли, которое чаще всего проводится раздельно по всем видам деятельности предприятия, с последующим суммированием результатов. Это обусловлено различиями в методологии исчисления прибыли. В процессе планирования учитываются все факторы, влияющие на величину прибыли, и прогнозируются результаты от принятия различных управленческих решений.

Наиболее распространенный метод планирования прибыли – прямого счета, в основе которого лежит поассортиментный расчет прибыли от выпуска и реализации продукции. Использование данного метода предусматривает наличие на момент расчетов разнообразных данных. Однако неопределенность внешней среды иногда не позволяет с достаточной степенью достоверности прогнозировать некоторые экономические параметры. В таких случаях приходится довольствоваться оценочными расчетами прибыли, выполняемыми на базе достигнутого уровня прибыли и прогнозируемого процента инфляции.

Для предприятия очень важно определить порог окупаемости затрат, после которого оно начнет получать прибыль. Для этого следует установить точку безубыточности. Поиск точки безубыточности необходим для определения такого количества выпускаемой продукции, при котором затраты на производство равны доходу от продаж, т.е. предприятие способно покрыть все свои расходы не получая прибыль, но и без убытка. Этот принцип планирования прибыли базируется на разделении затрат на условно-постоянные и условно-переменные.

На каждом предприятии должны предусматриваться определенные плановые мероприятия по увеличению прибыли. К основным из них относятся: увеличение выпуска и улучшение качества продукции; продажа излишнего оборудования и другого имущества, сдача его в аренду; снижение себестоимости продукции; диверсификация производства; расширение рынка продаж и др.

В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности работы предприятия – рентабельность. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах.

Различают следующие виды рентабельности:

1) рентабельность производства (Р п ) рассчитывается по формуле

Р п = П / (Ф срг +НОС), (12.1)

где П – общая (валовая) прибыль за год (или другой период); Ф срг – среднегодовая стоимость основных производственных фондов; НОС – среднегодовой остаток нормируемых оборотных средств;

2) рентабельность капитальных вложений (Р кв ) рассчитывается по формуле

Р кв = П кв / КВ, (12.2)

где П кв – годовой прирост прибыли в результате реализации капитальных вложений; КВ – капитальные вложения;

3) рентабельность активов (Р а)

Р а = П / К а, (12.3)

где К а – средняя величина активов предприятия за определенный период;

4) рентабельность текущих активов (Р та )

Р та = П ч / К та, (12.4)

где К та – средняя величина текущих активов предприятия;

5) рентабельность собственного капитала (Р ск )

Р ск = П ч / К ск, (12.5)

где П – чистая прибыль; К ск – собственный капитал, величина которого принимается по данным баланса. Показатель рентабельности собственного капитала интересует всех акционеров, так как определяет границу дивидендов. То есть чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды;

6) рентабельность инвестированного капитала (Р ик )

Р ик = П / К ик, (12.6)

где К ик – средний инвестированный капитал;

7) рентабельность продукции (Р прод ) характеризует эффективность затрат на ее производство и сбыт

Р прод = П р / С р, (12.7)

где П р – прибыль от реализации продукции; С р – полная себестоимость реализованной продукции;

8) рентабельность изделия (Р изд )

Р изд = П ед / С, (12.8)

где П ед – прибыль на единицу изделия; С – себестоимость изделия;

9) рентабельность основных фондов (Р оф )

Р оф = П / Ф, (12.9)

где Ф

– стоимость основных фондов;

10) рентабельность продаж (Р р

) показывает долю прибыли, приходящуюся на одну денежную единицу продаж (объем продаж В,

т.е. выручка)

Р р = П/ В. (12.10)

Повышение уровня рентабельности является важнейшей характеристикой улучшения работы предприятия и повышения его эффективности. Основными направлениями повышения уровня рентабельности являются, с одной стороны, увеличение абсолютного размера прибыли, с другой – улучшение использования материальных и трудовых ресурсов предприятия, основных и оборотных средств.

Рентабельность прибыли является ключевым показателем финансового анализа, который позволяет понять, окупает ли себя бизнес и насколько эффективно. Расчет данного показателя потребуется вам для качественного составления бизнес-плана, слежения за динамикой затрат, для корректировки цен на продукцию или услуги, а также для общей оценки прибыльности вашей компании в анализируемом периоде. Рентабельность прибыли обычно выражается в процентах, и чем выше этот процент, тем более прибыльным является бизнес.

Шаги

Часть 1

Расчет рентабельности прибыли- Подумайте, зачем вам требуется рассчитать рентабельность? Если вы хотите получить одобрение кредита или привлечь инвесторов, то в этом случае заинтересованным людям будет необходим анализ более длительного промежутка времени работы вашей компании. Тем не менее, если вы хотите сопоставить показатели рентабельности от месяца к месяцу для своих собственных нужд, то вполне допустимо брать для расчета более короткие месячные промежутки времени.

-

Рассчитайте общую выручку, полученную вашей компанией в анализируемом периоде. Выручка – это весь доход компании от продажи товаров или оказания услуг.

- Если вы только продаете товары, например, держите розничный магазин, то вашей выручкой за анализируемый период будут все реализованные продажи за вычетом сделанных скидок и возвратов товара. Если у вас нет под рукой готовых цифр, то умножьте количество проданных товаров на их цену и скорректируйте результат на сделанные скидки и осуществленные возвраты.

- Аналогичным образом, если ваша компания занимается оказанием услуг, например, по ремонту и пошиву одежды, то вашей выручкой будут все полученные средства за оказание услуг в конкретном периоде.

- Наконец, если вы держите инвестиционную компанию, то в расчете своих доходов вы должны учесть доходы по процентам и полученные дивиденды.

-

Для расчета чистой прибыли вычтите из выручки все свои расходы. Расходы по своей природе противоположны выручке. Они представляют собой затраты, которые вам пришлось понести за период в связи с производством товаров или услуг и использованием в своей деятельности определенных средств. К вашим расходам будет относиться не только себестоимость, но также операционные, инвестиционные и иные виды расходов.

Поделите полученную чистую прибыль на выручку. Результат деления, выраженный в процентах, будет представлять собой рентабельность чистой прибыли, а именно, процентную долю чистой прибыли в выручке компании.

- Для вышеупомянутого примера расчет будет выглядеть следующим образом: (300 000 ÷ 1 000 000) *100% = 30%

- В целях еще одного объяснения смысла показателя рентабельности можно привести в пример бизнес по продаже картин. Рентабельность в данном случае будет говорить о том, какая доля от полученных за продажу картин денег перекрывает затраты и позволяет получать прибыль.

Часть 2

Правильное применение показателя рентабельности прибыли-

Оцените, соответствует ли значение рентабельности тому, что необходимо вашему бизнесу. Если вы планируете жить исключительно на доход от своей предпринимательской деятельности, проанализируйте рентабельность и объемы продаж, которые обычно удается реализовать за год. Часть полученной прибыли вы обязательно захотите потратить на реинвестирование в бизнес, поэтому подсчитайте, будет ли вам хватать на привычный образ жизни того, что останется от прибыли?

- Например, как было упомянуто выше, чистая прибыль компании составила 300 000 рублей из 1 000 000 рублей выручки. Если 150 000 рублей будут потрачены на реинвестирование в бизнес, то на руках у вас останется лишь 150 000 рублей.

-

Сравните показатель рентабельности своей компании с показателями рентабельности других сопоставимых компаний. Другим полезным применением показателя рентабельности служит его использование в сравнительном анализе сопоставимых компаний. Если вы хотите получить для компании кредит в банке, то работники банка сообщат вам, какова должны быть рентабельность вашего вида бизнеса с учетом его размера для одобрения кредита. Если у вас достаточно крупная компания, у которой имеются свои конкуренты, вы можете собрать информацию о конкурентах и рассчитать их рентабельность для сравнения со своей.

- Например, у Компании 1 выручка составляет 5 000 000 рублей, а все расходы – 2 300 000 рублей, что дает рентабельность 54%.

- У Компании 2 выручка равна 10 000 000 рублей, а расходы – 5 800 000 рублям, поэтому ее рентабельность составляет 42%.

- В данной ситуации показатель рентабельность Компании 1 лучше, несмотря на то, что Компания 2 получает в два раза больше выручки и имеет более высокую чистую прибыль.

-

При сравнении показателей рентабельности не стоит "сравнивать вилки с бутылками". Рентабельность компаний сильно варьируется в зависимости от их размера и отрасли деятельности. Чтобы получить максимальную пользу от сравнительного анализа, лучше всего сравнивать две или более компаний одной отрасли, которые имеют примерно одинаковую выручку.

-

При необходимости постарайтесь улучшить показатель рентабельности своей компании. Изменить рентабельность можно увеличением выручки (например, за счет повышения цен или увеличения продаж) или сокращением расходов на ведение бизнеса. Кроме того, даже если после предпринятых действий по увеличению выручки и снижению затрат значение рентабельности не изменится, вы получите рост чистой прибыли в рублевом выражении. Тем не менее, во время экспериментов с поднятием цен или снижением затрат не забывайте учитывать особенности своего бизнеса, его устойчивость к рискам и конкуренцию.

- Обычно необходимо вносить мелкие изменения, прежде чем решаться на более крупные, чтобы не привести бизнес к разорению или не вызвать недовольство клиентов. Помните о том, что за увеличение рентабельности придется заплатить свою цену, а слишком агрессивные попытки увеличения рентабельности могут оказать обратный эффект на ваш бизнес.

- Кроме того, не следует путать рентабельность с торговой наценкой. Торговая наценка представляет собой разницу между ценой продажи товара и его себестоимостью.

Поймите разницу между валовой прибылью, рентабельностью валовой прибыли и чистой прибылью. Валовая прибыль представляет собой разницу между выручкой от продажи товаров или оказания услуг и их себестоимостью. В ее расчете не учитываются коммерческие, управленческие и иные расходы, учитываются лишь те затраты, которые непосредственно связаны с производством товаров или оказанием услуг. Рентабельность валовой прибыли – это отношение валовой прибыли к выручке.

Определите расчетный период. Для вычисления рентабельности прибыли первым делом необходимо определить тот период, который предстоит проанализировать. Обычно для расчета берут сопоставимые месяцы, кварталы или годы и вычисляют рентабельность для этих периодов.

Оценка эффективности деятельности компании может осуществляться различными способами. Как правило, для этой цели используются показатели прибыли и рентабельности. Умелое «жонглирование» данными категориями позволяет серьёзно приукрашивать действительность или, напротив, сгущать краски над организацией. Как отличить данные категории и какой показатель точнее отражает эффективность работы?

Определение

Рентабельность – относительный экономический показатель, демонстрирующий уровень эффективности деятельности предприятия. Высчитывается путём соотношения прибыли и другой величины (объём реализации продукции, основные средства предприятия, численность персонала и т.д.). Данный показатель позволяет оценить эффективность труда организации и управлений ей в целом. В общем смысле под рентабельностью понимается именно отношение прибыли к выручке.

Прибыль – абсолютный экономический показатель, определяемый путём вычета затрат из суммы выручки. Может быть как положительным, свидетельствующим о продуктивной работе компании, так и отрицательным, что указывает на неэффективную деятельность по отдельным направлениям. Прибыль бывает валовой (до уплаты отчислений и налогов) и чистой.

Сравнение

Таким образом, экономические категории, несмотря на сильную взаимосвязь, обладают целым рядом отличий. Рентабельность является относительной величиной, а прибыль – абсолютной. Это обусловлено методами их подсчёта. Прибыль – это величина, полученная в результате вычета затрат из выручки. Рентабельность – соотношение прибыли и иного показателя (выручки, прибыльности активов, численности персонала, основных средств). Прибыль – величина объективная, хотя она и делится на чистую и валовую. Рентабельностью можно оценить различные аспекты деятельности фирмы.

Выводы сайт

- Выражение. Рентабельность – относительный показатель, в то время как прибыль – абсолютный.

- Подсчёт. Прибыль – это разница между выручкой и затратами на её сбор, а рентабельность – соотношение прибыли и выручки.

- Сущность. Высокая прибыль указывает на доход компании, высокий уровень рентабельности – на эффективное использование ресурсов предприятия.

- Методы определения. Прибыль можно подсчитать лишь одним способом. Показатель рентабельности может быть вычислен по продажам, основным средствам, персоналу, активам и другим экономическим показателям.

Прибыль от реализации продукции (работ, услуг) - определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг)

Прибыль основной источник финансовых ресурсов предприятия. Получение прибыли - важнейшее условие работы предприятия. Предприятие получает прибыль, если выручка превышает себестоимость, если затраты превышают выручку, то предприятие терпит убытки.

Различают три источника получения прибыли:

прибыль от реализации готовой продукции (работ, услуг) основной деятельности предприятия; определяется как разница между выручкой от реализации в действующих ценах без учета НДС и акцизов и затратами на производство и реализацию продукции;

прибыль от прочей реализации, т.е. прибыль от продажи выбывших основных фондов, от реализации подсобных и побочных цехов, от продажи сверхнормативных запасов сырья и материалов;

внереализационная прибыль, т.е. прибыль от сдачи в аренду, доходы от операций с ценными бумагами, штрафы, пени, неустойки.

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению.

Базой всех расчетов служит балансовая прибыль - основной финансовый показатель производственно-хозяйственной деятельности предприятия.

Для целей налогообложения рассчитывается специальный показатель - валовая прибыль, то же, что и прибыль балансовая.

На основе валовой прибыли, рассчитывается прибыль, облагаемая налогом.

Прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Рентабельность - прибыльность, доходность предприятия.

Рентабельность обобщающий показатель, характеризует работу предприятия. Связан с такими показателями как себестоимость, готовая продукция, объем производства; отражает использование основных производственных и оборотных фондов предприятия, показывает, как на предприятии осуществляется финансовая деятельность.

Существует два варианта измерения рентабельности (нормы рентабельности):

отношение прибыли к текущим затратам - издержкам предприятия (себестоимости);

отношение прибыли к авансированным вложениям (основным производственным фондам и оборотным средствам).

Оба измерителя связаны между собой показателем скорости оборота авансированных вложений.

Норму рентабельности предприятия можно рассчитать по следующей формуле:

где П - объем продукции, т.руб.;

Ц - цена единицы продукции, т.руб.;

С - себестоимость продукции, т.руб.;

ОПФ - стоимость основных производственных фондов, т.руб.;

ОС - стоимость оборотных средств, т.руб.

В практике работы предприятий применяется ряд показателей рентабельности.

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; по отношению балансовой прибыли к выручке от реализации продукции; по отношению чистой прибыли к выручке от реализации продукции. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия. Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат интересно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов.

Основные задачи анализа прибыли и рентабельности на предприятиях общественного питания те же, что и на промышленных предприятиях. Прибыль - один из показателей финансовой деятельности предприятия и потому анализ прибыли проводится по показателям экономического анализа.

Планирование прибыли производится раздельно по всем видам деятельности предприятия. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты.

В условиях стабильных цен и возможности прогнозирования условий хозяйствования планы по прибыли, как правило, разрабатываются на год. Предприятия могут также составлять планы по прибыли на квартал.

Объектом планирования являются элементы балансовой прибыли. При этом особое значение имеет планирование прибыли от реализации продукции (выполнения работ, оказания услуг).

На практике применяются различные методы планирования прибыли.

Метод прямого счета. При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между планируемой выручкой от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок) и полной себестоимостью продукции, реализуемой в предстоящем периоде. Наиболее эффективен при выпуске небольшого ассортимента продукции. Достоинством этого метода является простота, но его целесообразнее использовать при планировании прибыли на краткосрочный период.

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам:

Миним. оборот = Пост. расх. : (1- % постоянных расходов) : 100 или

Миним. об. = Пост. расх. : (1- % перем. расх.) : план. оборот капитала

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом.

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

Оборотные средства + Капитальные вложения = Вложенный капитал,

Коэф. об-ти капитала = Оборотные средства: Вложенный капитал,

Коэф. прибыли = Оборот капитала: Себестоимость,

Коэф. рентабельности = Прибыль: Оборот капитала,

Рентабельность капитала = Оборот капитала: Вложенный капитал Ч

Прибыль: Оборот капитала Ч 100.

Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота, необходимая для сохранения ликвидности предприятия.

Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.