Ответ

Термины «чистая прибыль» и «нераспределенная прибыль» близки по смыслу. В то же время, термин «нераспределенная прибыль» чаще применяется в значении - прибыль, накопленная за отчетный год и предыдущие годы. Термин «чистая прибыль» чаще применяется в значении - прибыль за отчетный год.

Нераспределенная прибыль и чистая прибыль определяется за вычетом суммы налога на прибыль организаций (из суммы прибыли до уплаты налога вычитается сумма налога).

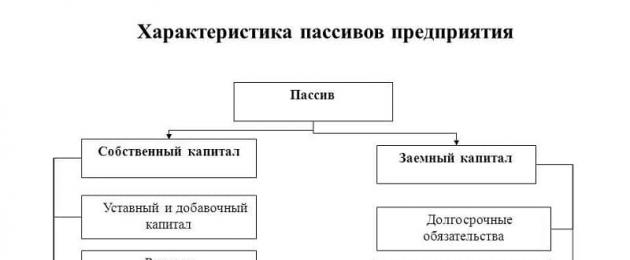

Нераспределенная прибыль (непокрытый убыток) указывается в строке 1370 , в составе капитала (Приказ Минфина РФ от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций"). В этой строке указывается накопленная на отчетную дату нераспределенная прибыль (непокрытый убыток) (за все периоды, включая предыдущие).

Чистая прибыль (убыток) указывается в строке 2400 . В этой строке показывается чистая прибыль отчетного года (не включая прибыль предыдущих периодов) (Приказ Минфина РФ от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций").

Пример

На начало года (на 1 января) в бухгалтерском балансе числится 2 500 тыс. рублей нераспределенной прибыли. В текущем году чистая прибыль составила 600 тыс. рублей.

На условиях этого примера:

Нераспределенная прибыль на начало отчетного года 2 500 тыс. рублей.

Чистая прибыль за текущий год составила 600 тыс. рублей.

Нераспределенная прибыль на конец отчетного года 3 100 тыс. рублей (2 500 + 600).

Взаимосвязь чистой прибыли и нераспределенной прибыли

Если бухгалтерская отчетность составлена правильно, то:

Нераспределенная прибыль на конец отчетного года должна быть равна Нераспределенной прибыли на начало отчетного года, увеличенной на сумму чистой прибыли отчетного года и уменьшенную на сумму нераспределенной прибыли, израсходованной в отчетном году.

НПк = НПн + ЧП - НПи

НПк - Нераспределенная прибыль на конец отчетного года (указывается в строке 1370 на конец года)

НПн - Нераспределенная прибыль на начало отчетного года (указывается в строке 1370 на начало года)

НПи - Нераспределенная прибыль, израсходованная в отчетном году (например, на выплату дивидендов)

ЧП - Чистая прибыль отчетного года (указывается в строке 2400 )

Дополнительно

Прибыль (убыток) за весь период существования организации, оставшиеся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей

Когда из тех денег, что компания заработала от реализации продуктов или оказания услуг, вычитаются налоги, остается так называемая нераспределенная прибыль, которую еще принято называть чистой. Распоряжаться этими финансами собственник бизнеса может по своему усмотрению. Для любой компании эта прибыль является важной, поэтому в этой статье мы обсудим, как она отражается в бухгалтерском балансе и какие имеются нюансы, связанные с нею.

Понятие

Под нераспределенной прибылью понимается величина финансовых средств, которые остаются у предприятия после исполнения всех обязательств. Под обязательствами здесь понимаются, в основном, налоги, которые должны отчисляться в государственную казну. Нераспределенной она называется потому, что еще не пошла на выплаты дивидендов акционерам. Значит, это своеобразный резерв, который состоит из прибыли организации. Обычно он направляется на приобретение каких-то активов или на , другими словами, на развитие компании.

А складывается нераспределенная прибыль из начальной нераспределенной прибыли, к которой приплюсовывается чистая прибыль, и из получившейся суммы вычитаются выплаты по дивидендам.

Что касается баланса

Нераспределенная прибыль отчетного года формируется на балансе предприятия как активно-пассивный счет. Делят ее владельцы фирмы, но они вправе использовать ее только так, как указано в уставе. На те цели, которые данным документом не предусмотрены, деньги направляться не могут.

Вот наглядный пример этого бухгалтерского понятия. Фирма заработала за год 1 000 000 рублей, с которых отдала подоходный налог в размере 200 тысяч рублей. В пассивном балансе должна появиться сумма 800 тысяч рублей, что и является чистой прибылью отчетного года компании. В балансе строка имеет номер 1370, и в ней прописывается непокрытый убыток.

Отразить такую прибыль прошлых лет можно на балансе счета 99. Кстати, бухгалтерский учет различает НП и чистую прибыль. Они создаются на разных счетах, и значение у них различно. Бухгалтерская документация отчетного периода остается в архиве фирмы. Таков законный порядок, и его следует соблюдать бухгалтерии.

Распределение

Деятельность любой компании связана с финансовыми рисками, и поэтому должен быть отложен . Многие доход распределяют между участниками не полностью, какую-то его часть они направляют в резервный фонд. Оттуда деньги идут на покрытие имеющихся финансовых обязательств. По сути, это внутренний источник, за счет которого происходит финансирование. Из НП могут формироваться такие фонды:

- Фонд на нужды ремонта.

- Фонд оплаты отпусков работникам.

- Оплата сотрудникам за выслугу лет.

Причем может быть как один из этих фондов, так и сразу три, зависит все от возможностей конкретной организации и ее приоритетов. А идти такая прибыль может на следующие нужды:

- Выплаты дивидендов акционерам или участникам.

- Гашение убытков, которые накопились в ходе деятельности.

- Другие цели, которые определили акционеры и указали в уставе.

И в заключение

Руководители предприятия должны знать, что входит в нераспределенную прибыль, хотя это, скорее, касается работы . Но именно эта строка оказывает большое влияние на развитие компании, помогает двигаться вперед. Ее нужно уметь правильно отразить в документации, чтобы избежать проблем с надзирающими органами, а в частности – с налоговой инспекцией. Вся НП находится у главного бухгалтера, но, несмотря на это, распоряжаться ею могут только акционеры, ведь у бухгалтерских работников такого права нет.

- Назначение статьи: отражение сведений о нераспределенном финансовом результате текущего года и прошлых лет.

- Строка в бухгалтерском балансе: 1370.

- Номера счетов, включаемых в строку: остаток счета (дебетовый или кредитовый).

По истечению года на общем собрании акционеров общества или учредителей организации принимается решение о распределении чистой прибыли фирмы. Часть финансового результата, который не был распределен между участниками, признается нераспределенной прибылью текущего года. При отрицательном финансовом результате появляется информация о возникшем непокрытом убытке фирмы.

В бухгалтерском учете компании нераспределенная прибыль или непокрытый убыток фиксируется на сч.84. На нем обособленно по разным субсчетам отображается нераспределенный финансовый результат текущего года и прошлых периодов.

Примечание от автора! Сч.84 является активно-пассивным, поэтому может быть дебетовый остаток (сумма непогашенного убытка) и кредитовое сальдо (сумма нераспределенной прибыли), в зависимости от результатов деятельности компании.

Строка 1370 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассивной части баланса: здесь отражается собственный капитал фирмы в части нераспределенной прибыли. Сведения за все года суммируются и отображаются одной строкой. Также в данной строке фиксируется информация о непокрытых соответствующими источниками финансирования убытках текущего года и прошлых периодов.

Нераспределенная прибыль

Строка 1370 - часть чистой прибыли, не израсходованная на нужды организации.

Примечание от автора! Под чистой прибылью в бухгалтерском учете понимается итоговый положительный финансовый результат деятельности фирмы, который остается после погашения всех обязательств в части уплаты обязательных налогов, сборов, страховых отчислений в бюджет.

Согласно правилам ведения бухгалтерского учета, финансовый результат деятельности предприятия отображается в Кт99. В конце года проводится процедура реформации баланса (закрытие всех основных счетов бухгалтерского учета). Один из результатов данной процедуры - перенос остатка с Кт99 в Дт84 в части нераспределенных доходов данного периода.

Нераспределенная прибыль может быть израсходована на следующие нужды:

- выплата дивидендов акционерам или учредителям фирмы;

- увеличение размера уставного фонда компании (после официальной регистрации изменений в учредительной документации);

- создание резервов: перевод части нераспределенной прибыли в резервный капитал компании;

- погашение убытков прошлых лет.

Примечание! В течение года движений по Дт84 без решения учредителей компании быть не может.

Непокрытый убыток

Убытки в результате деятельности организации могут образовываться в следующих случаях:

- издержки фирмы превышают полученные доходы как по основной деятельности, так и по операциям, не связанным с основной финансово-хозяйственной деятельностью;

- выявлены существенные ошибки прошлых отчетных периодов;

- приняты корректировки в учетной политике фирмы.

Строка 1370 бухгалтерского баланса - отражение убытков, которые не были покрыты возможными источниками финансирования. Данные за прошлые периоды и текущий год суммируются.

Источники покрытия убытков:

- средства уставного фонда: доведение величины уставного фонда до чистых активов фирмы. Уменьшение уставного капитала должно производиться в пределах, установленных законодательством (минимальный порог для публичных АО - 100 тыс. рублей, для непубличных АО и ООО - 10 тыс. рублей).

- средства резервного фонда компании;

- целевое инвестирование учредителями организации (вклады собственников компании, не влияющие на распределение долей и величину уставного капитала);

- нераспределенная прибыль прошлых лет.

Нормативное регулирование

Использование 84 счета для формирования сведений о наличии нераспределенной по итогам года прибыли компании (возникновения непокрытого убытка) осуществляется в соответствии с Планом счетов бухгалтерского учета и иными нормативными документами.

Практические примеры учета нераспределенной прибыли (непокрытого убытка)

Пример 1

В 2017 году выручка от продажи товаров ООО «Солнышко» составила 2 млн рублей (без НДС). Себестоимость товаров, которые были реализованы, составила 1 млн рублей (закупка у поставщиков, транспортировка и т. д.). Прочие издержки фирмы - 70 тыс. рублей.

Хозяйственные операции

930 тыс. рублей - чистая прибыль ООО.

Из конечного финансового результата компании был уплачен налог на прибыль в бюджет.

186 тыс. рублей - расчеты с ИФНС России.

После проведения процедуры реформации баланса была сделана следующая проводка

744 тыс. рублей - отображена нераспределенная прибыль общества.

В бухгалтерском балансе ООО «Солнышко» по итогам 2017 года в строке 1370 будет сумма 744 тыс. рублей.

Пример 2

В результате анализа финансово-хозяйственной деятельности компании «ЯР» был выявлен убыток по итогам деятельности в 2017 году. Убыток по состоянию на 01.01.2018 составил 40 тыс. рублей. Учредителями компании было принято решение покрыть убыток за счет собственного целевого финансирования.

Хозяйственные операции

15 тыс. рублей - внесение наличных учредителями.

25 тыс. рублей - перечисление учредителями денежных средств на расчетный счет фирмы.

40 тыс. рублей - покрыт убыток целевыми взносами учредителей.

Распространенные проводки по нераспределенной прибыли (непокрытому убытку)

- Процедура реформации баланса

- Списание убытка

Дт84 Кт84 - за счет доходов прошлых периодов.

Дт82 Кт84 - средствами уставного капитала.

Дт75 Кт84 - целевым финансированием учредителей.

Дт80 Кт84 - доведением уставного фонда до величины чистых активов.

Нераспределенная прибыль (НП) – распространенное бухгалтерское понятие, с которым сталкиваются многие предприятия. Данный термин расшифровывается как средства, полученные за счет хозяйственной деятельности фирмы и имеющиеся в ее распоряжении после выплаты налоговых отчислений, дивидендов, штрафов и т.п. Проще говоря, всех обязательных платежей.

Альтернативное название нераспределённой прибыли – сохраненный профицит средств. В отдельных случаях используется понятие «коэффициент удержания прибыли».

Главное отличие нераспределенной прибыли от прибыли чистой в том, что она всегда рассчитывается не только за конкретный период, но и за общий срок существования предприятия. Тогда как чистая прибыль определяется лишь за отчетный период. Но по итогам года, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль в балансе относится к пассивной части средств. По умолчанию считается, что ее необходимо распределять между собственниками и использовать для оптимизации бизнес-модели компании. До этого момента такую прибыль можно назвать не иначе, как долг компании по отношению к ее владельцам. Относится к долгосрочным источникам финансирования, поэтому целью финансовой стратегии компании должно быть ее обязательное накопление.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

От чего зависит размер нераспределенной прибыли

В разные отчетные периоды показатель может отличаться. На него влияют такие моменты, как:

- сумма дивидендов, выплаченных собственникам компании;

- изменение чистой прибыли;

- увеличение либо снижение стоимости товарных активов;

- изменение накладных расходов;

- пересмотр налоговых ставок;

- изменение деловой стратегии фирмы.

Нераспределенная прибыль. Счет

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372.

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

- ЧП – чистая прибыль с вычетом налога на прибыль;

Примечание: В качестве отчетного периода стандартно используется год.

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.