Выбор системы налогообложения является наиболее важным и сложным направлением развития бизнеса любого субъекта предпринимательской деятельности, будь то ООО или индивидуальный предприниматель (ИП). Ведь от этого зависит достижение самой главной цели любого бизнеса – получение прибыли.

В соответствии с отечественным законодательством в России действуют следующие режимы налогообложения, которые могут применять малые предприятия и индивидуальные предприниматели:

Желательна способность собственников использовать налоговые убытки, возникающие в субъекте хозяйствования в отношении несвязанных доходов и прибыли. Чистые операционные убытки, как правило, могут быть возвращены на 2 года и перенесены на 20 лет. Убытки от капитала могут быть перенесены на 3 года и переносятся корпорацией на 5 лет с целью компенсации доходов, полученных в те годы. Акционеры считаются «подверженными риску» для личных займов корпорации, но не для личных гарантий долга корпорации. В соответствии с правилами пассивной деятельности деятельность является пассивной деятельностью, если акционер не участвует в управлении.

- общий режим, при котором уплачиваются в бюджет все установленные налоги.

- специальные налоговые режимы:

- упрощенная система налогообложения;

- налогообложение единым налогом на вмененный доход для определенных видов деятельности.

- иные специальные налоговые режимы.

Общий режим налогообложения предполагает ведение налогового учета по многим налогам, входящим в данный режим. В частности, это относится к налогу на добавленную стоимость, налогу на прибыль организаций, налогу на доходы физических лиц и др. Для того чтобы выбрать для налогообложения определенный способ учета и налогообложения, субъект малого предпринимательства оформляет учетную политику по налогообложению.

Акционеры, являющиеся физическими лицами, могут нести капитальные убытки на неопределенный срок, но не возвращаться. Акционеры, являющиеся физическими лицами, могут нести обычные убытки на 2 года и наступать 20 лет. В соответствии с правилами пассивной деятельности деятельность является пассивной деятельностью, если член не принимает участия в управлении. Члены, которые являются физическими лицами, могут нести потери капитала на неопределенное время, но не вернуться. Члены, являющиеся физическими лицами, могут нести обычные убытки на 2 года и наступать 20 лет.

Кроме того, выбрав этот налоговый режим, при постановке и организации бухгалтерского учета должно вести учет методом двойной записи с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и выполнять требования всех нормативно-правовых актов по бухгалтерскому учету.

Кроме того, малые предприятия обязаны ежеквартально составлять бухгалтерскую отчетность и представлять её внешним заинтересованным пользователям. Малое предприятие при общем режиме налогообложения должно вести налоговый учет, руководствуясь Налоговым кодексом РФ.

Распределение доходов от потока до его владельцев обычно не облагается налогом. Распределения за пределами текущей или накопленной прибыли и прибыли являются необлагаемым возвратом капитала в размере и прибыли от продажи или обмена имущества после этого. При определенных обстоятельствах распределение «товарных ценных бумаг» рассматривается как распределение денежных средств.

Распределение ценной недвижимости. Распределение оцененного имущества корпорацией может спровоцировать налог как для дистрибьюторской корпорации, так и для получателя. Как правило, дистрибьюторская корпорация признает выигрыш, равный разнице между справедливой. рыночная стоимость распределенного имущества и скорректированная основа собственности.

Упрощенная система налогообложения (УСН) регулируется главой 26.2 Налогового кодекса РФ и применяется как организациями, так и индивидуальными предпринимателями.

Сущность упрощенной системы налогообложения и ее привлекательность заключаются в том, что уплата целого ряда налогов (НДС, налога на прибыль, налога на имущество, частично единого социального налога (ЕСН) –для организаций, НДС, НДФЛ, налога на имущество, частично ЕСН - для ИП) заменяется уплатой единого налога, который рассчитывается на основании результатов хозяйственной деятельности налогоплательщика за налоговый период.

Кроме того, акционер-распределитель рассматривается как получивший дивиденд в размере прибыли и прибыли корпорации. Распределение оцененного имущества, как правило, приведет к увеличению прибыли, равной разнице между справедливой рыночной стоимостью распределенного имущества и скорректированной базой имущества, которая будет передаваться акционерам.

Распределение также может облагаться налогом получателя, если стоимость распределенного имущества превышает сумму акционера. Другая половина выплачивается удержанием от заработной платы сотрудников. Налогоплательщик может вычитать половину налогов на самозанятость, уплачиваемых при вычислении индивидуального скорректированного валового дохода.

Перейти на применение упрощенной системы налогообложения или вернуться к общей системе (общему режиму) и предприниматели могут в добровольном порядке при соблюдении определенных условий.

Добровольный порядок перехода на упрощенную систему ограничен рядом обязательных условий, при несоблюдении которых предприниматели не вправе применять упрощенную систему налогообложения и, соответственно, не признаются плательщиками единого налога.

Эти исключения могут быть особенно важны, если у бизнеса будет значительное количество инвентаря, оборудования или другого личного имущества. Как и при распределении оцененного имущества, ликвидация корпорацией может вызвать налогооблагаемую прибыль. Налогооблагаемый также при распределении, превышающем основу как прирост капитала. Также может применяться дополнительный налог на встроенную прибыль и избыточный пассивный доход.

Налогооблагаемая продажа по существу всех активов. Один уровень налогообложения также может быть доступен корпоративному материнству в связи с продажей активов 80% -ной корпоративной дочерней компании. Характер выигрыша зависит от характера активов. Если произойдет ликвидационное распределение, акционеры также признают прибыль или убыток.

Не могут применять упрощенную систему налогообложения индивидуальные предприниматели, перечисленные в пп. 8, 9, 11, 13, 15 п. 3 ст. 346.12 Налогового кодекса РФ.

УСН дает дополнительные преимущества в виде возможности применять кассовый метод учета доходов и расходов, а также упрощенную форму бухгалтерского учета.

Кроме единого налога, организации или индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны платить взносы в Пенсионный фонд, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также прочие налоги и сборы, например: земельный налог, транспортный налог, налог на добычу полезных ископаемых, налог за пользование недрами, сборы за пользование водными объектами, таможенные платежи и сборы, госпошлину и др.

Прибыль от продажи, как правило, имеет право на метод рассрочки, за исключением выгоды от продажи запасов, дебиторской задолженности на основе наличных средств и возврата дохода, о чем следует сообщать немедленно. Характер выигрыша зависит от характера проданного актива. Прирост увеличивает фондовые базы акционеров, так что распределение выручки от продажи, как правило, не подлежит второму уровню налога.

Прибыль от продажи, как правило, имеет право на метод рассрочки, за исключением выгоды от продажи запасов, дебиторской задолженности по наличной денежной форме и возврата дохода, о чем следует сообщать немедленно. Прирост увеличивает базы участников в своих интересах, так что распределение доходов от продажи не подлежит второму уровню налога.

Порядок перехода на УСН является заявительным. Это значит, что для перехода на упрощенную систему налогообложения необходимо представить в налоговые органы заявление о переходе на упрощенную систему налогообложения. Если вы хотите использовать "упрощенку" начиная с 1 января 2011 года, вам необходимо было подать заявление в период с 1 октября по 30 ноября 2010 года.

Оговорка: прибыль может быть признана, если были распределены и использованы потери, вызванные распределением. Налогооблагаемая продажа прав собственности. Налогооблагаемая продажа прав собственности обычно приводит к одному уровню налогов. Прибыль от продажи, как правило, имеет право на способ рассрочки.

Прибыль от продажи обычно имеет право на способ рассрочки. Возможные выборы в разделе 338, чтобы получить повышение в основе активов. Однако обычный доход в объеме нереализованной дебиторской задолженности и. инвентарь. Прибыль от продажи, как правило, имеет право на метод рассрочки, за исключением прибыли, относящейся к нереализованной дебиторской задолженности и запасам, о которых необходимо сообщать немедленно.

Несмотря на достоинства УСН, эта система имеет ряд недостатков, которые в значительной степени тормозят массовый переход на льготный режим налогообложения предприятий производственного сектора экономики. Кроме того, недоступной она остается и для многих средних предприятий, что затрудняет хозяйственные отношения между предприятиями разных размеров, ставя их в неодинаковые условия налогообложения.

Наличие квалифицированных стимулов для малого бизнеса. Это обеспечивает скромное налоговое преимущество за счет соблюдения определенных законодательных требований. Необходимо изменить статус компании. Чистый налог на инвестиционный доход применяется к некоторым инвестиционным доходам высокодоходных акционеров на уровне 8%.

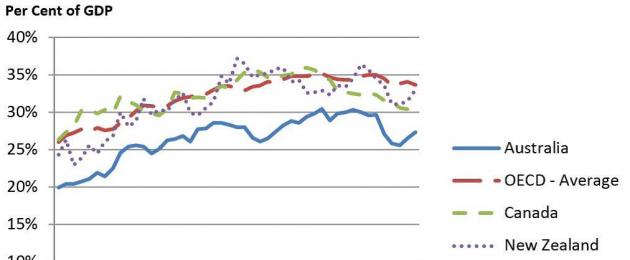

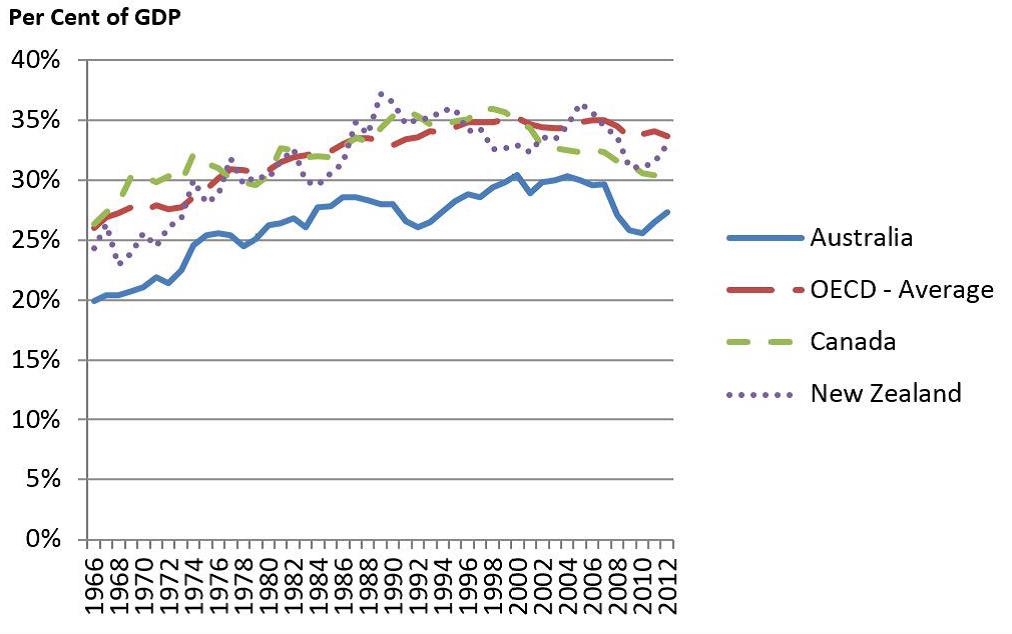

Миранда Стюарт получает финансирование от правительства Виктории, Академии общественных наук Австралии и Австралийского исследовательского совета. Налоговая реформа не должна быть разрозненной, но должна рассматриваться как система в целом. Австралия в целом снижает общий объем налогов, чем во многих сопоставимых странах, включая Канаду и Новую Зеландию.

Условия перехода на УСН

| Для организаций | Для индивидуальных предпринимателей |

| Доходы от реализации за девять месяцев года, предшествовавшего году перехода на УСН, не должны превышать 15 млн руб. (с учетом коэффициентов-дефляторов в 2010 г. - 43 428 тыс. руб) | Среднесписочная численность работников за налоговый (отчетный) период не должна превышать 100 человек |

| Средняя численность работников за налоговый (отчетный) период не должна превышать 100 человек | |

| Остаточная стоимость основных средств и нематериальных активов не должна превышать 100 млн руб. | |

| Доля участия других организаций должна составлять не более 25%. Данное условие не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, численность которых не менее 50%, а фонд оплаты труда - не менее 25%, а также на некоммерческие организации, в том числе на организации потребительской кооперации | |

Таким образом, индивидуальные предприниматели имеют возможность перейти на УСН при условии, что у них выполняется только одно ограничение - среднесписочная численность наемных работников не превышает 100 человек. Что касается организаций, то они должны выполнить четыре условия.

Существует возможность и, вероятно, бюджетная потребность в увеличении налоговой ставки в Австралии. Как утверждал Генрих Реформа, реформа должна быть направлена на укрепление налогообложения по всем основаниям - личные и деловые доходы, экономическую ренту от ресурсов и земли и личное потребление.

Генри-обзор сообщил, что, как только наступил глобальный финансовый кризис, а пять лет спустя экономические перспективы слабы, а номинальный рост, от которого зависят налоговые поступления, - самый низкий показатель за последние 50 лет. Устойчивый экономический рост потребует значительного труда для участия, производительности труда и лучшего распределения инвестиционного капитала.

Упрощенная система налогообложения на основе патента

Индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, перечисленных в п. 2 ст. 346.25.1 Налогового Кодекса РФ, вправе перейти на упрощенную систему налогообложения на основе патента.

Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, не привлекающим в своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера.

Крайне важно, чтобы мы поощряли справедливость в общей прогрессивной системе налогового трансферта. Мы также должны поддерживать людей в процветании в экономической деятельности и работе. И мы должны укреплять устойчивость системы к экономическим, социальным и технологическим проблемам.

Подоходный налог с населения

Неравенство в доходах растет в Австралии даже после воздействия налогов и трансфертов. Прогрессивный подоходный налог с населения является ключом к решению проблемы неравенства и является нашим крупнейшим налогоплательщиком доходов, как показано ниже. Если мы хотим снизить эффективные предельные налоговые ставки, чтобы справиться с ползучести скобок и привлечь участие рабочей силы среди женщин, малообеспеченных и зрелых работников, нам нужно будет расширить базу.

В новой редакции Налогового кодекса РФ соответствующая оговорка отсутствует. Зато ст. 346.25.1 Налогового кодекса РФ дополнена п. 2.1. Согласно ему, применяя упрощенную систему налогообложения на основе патента, индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. Однако среднесписочная численность работников, определяемая в порядке, установленном Росстатом, не должна превышать за налоговый период пять человек.

Более 70% лиц используют налоговые агенты - гораздо более высокий процент, чем большинство сопоставимых стран, и только 20% подают себя в электронном виде. Налоговая реформа должна основываться на системе, которую мы уже имеем. Лучше всего рассматривать сверхплатежи, такие как другие вознаграждения за работу - облагаемые налогом по предельным ставкам - с налоговым кредитом для взносов работников с низким и средним доходом. Заработная плата уплачивается с уступкой, чтобы стимулировать экономию. Хранение освобожденных выплат обеспечило бы переходную справедливость тем, кто спасал последние десять или более лет.

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Система налогообложения в виде единого сельскохозяйственного налога (ЕСХН) введена для поддержки отечественных сельскохозяйственных товаропроизводителей и регламентируется гл. 26 НК РФ.

Цель введения этого налога - углубление аграрных преобразований, укрепление доходной части бюджета соответствующего уровня и государственных внебюджетных Фондов, создание экономических и правовых взаимоотношений сельскохозяйственных предприятий и органов власти, повышение социальной защиты жителей села.

Мы могли бы наложить прирост капитала на дом с высоким порогом - и то же самое можно было бы сделать для супервыплаты. И мы могли бы наложить капитал на смерть, как это делает Канада. Это может быть хорошо, что усугубляет чрезмерные спекулятивные инвестиции в эти активы.

Освобождение от уплаты подоходного налога для дома, скорее всего, будет сохранено - но мы должны облагать налогом тех, у кого есть дом более всесторонне с земельным налогом, - при снятии пошлины, помогая доступности жилья. Такое изменение происходит в австралийской столичной территории и было предложено в Южной Австралии.

Применение этого специального налогового режима освобождает организации и индивидуальных предпринимателей, имеющих долю доходов от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, не менее 70%, от уплаты ряда федеральных и региональных налогов. НК РФ установлены критерии, позволяющие переходить на данную систему налогообложения.

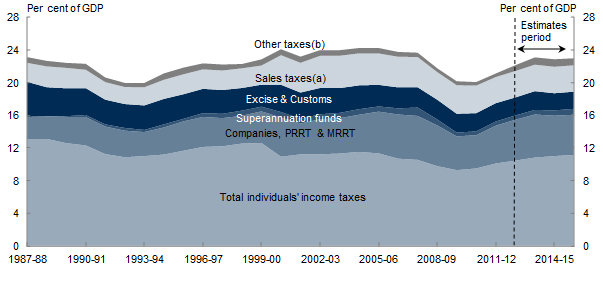

Налог на компанию приходится на людей

Австралийский налог с предприятий собирает значительные доходы, гарантирует, что иностранные инвесторы платят некоторый налог и собираются с экономической арендной платой за счет ресурсов и другой прибыльной деловой активности. Это также является подходом к подоходному налогу с физических лиц.

Но налог на компанию несет настоящие люди, а экономическое моделирование со стороны Казначейства предполагает, что он может все больше быть привлечен австралийскими рабочими и потребителями, а не капиталом. Это также становится все более уязвимым для цифровой глобальной экономики и международного избежания налогов. Расходы на обеспечение соблюдения возрастают. Глобальное сотрудничество поможет, но представляет собой много проблем.

Единый налог на вмененный доход

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности является специальным режимом налогообложения. Его принципиальное отличие от традиционных схем налогообложения заключается в том, что база налогообложения определяется не по отчетности налогоплательщика, а на основе расчета доходности разных видов деятельности. При этом расчет потенциального дохода привязан к исчерпывающему перечню формальных и легко проверяемых физических показателей. Вместе с тем для законопослушных налогоплательщиков создаются дополнительные стимулы по развитию производства и увеличению объемов реализации.

Вместо снижения налогов до 5% для всех, кроме крупнейших компаний, нам нужны честные дебаты о будущем корпоративного налога. Система вменения, которая производит франшированные дивиденды, любимые австралийскими инвесторами, имеет преимущества, но также сложности и создает препятствие для австралийских компаний, инвестирующих за рубежом.

Налоговая реформа для государств имеет важное значение для любой жизнеспособной реформы федерации, еще одной белой бумаги, которая в настоящее время ведется. Но он взимает меньше половины нашего потребления и повышает только 13% доходов, тогда как ставка ниже, чем во многих сопоставимых странах.

Эта система регулируется гл. 26.3 Налогового кодекса РФ.

ЕНВД - это местный налог. То есть этот налог устанавливается представительными органами муниципальных районов и городских округов.

Вмененный доход - потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Переход на уплату ЕНВД является обязательным, конечно, при условии, что предприниматель осуществляет виды деятельности, подлежащие переводу на уплату ЕНВД. Если такие виды деятельности только прописаны в учредительных документах, но фактически не ведутся, то и уплачивать ЕНВД по ним не нужно.

Изменения по уплате единого социального налога (ЕСН)

Индивидуальные предприниматели одновременно относятся к двум категориям плательщиков ЕСН. Они платят ЕСН как физические лица со своих доходов и как работодатели.

С 2010 г. ЕСН заменён страховыми взносами. Единая ставка страховых взносов на обязательное пенсионное страхование составляет 26% (до реформы базовая ставка для взносов на обязательное пенсионное страхование составляла 14%, еще 6 процентных пунктов единого социального налога поступало в федеральный бюджет, а затем перечислялось в бюджет Пенсионного фонд для выплаты базовой части трудовой пенсии).

Кроме того, планируется перейти к двуступенчатой системе обложения. Будет установлена предельная величина налогооблагаемой базы (415 тыс. руб. в год, или примерно 135% от средней заработной платы). С заработной платы, не превышающей 41 тыс. руб. в год, будут взиматься страховые платежи по ставке 34%, а с суммы заработной платы, превышающей данную величину, - 0%.

2010 г. будет переходным периодом, в течение которого сохранится действующая ставка взносов на уровне ЕСН 2009 г. Работодатели будут, как и ранее, перечислять 20% от заработной платы конкретного работника в Пенсионный фонд, 2,9% - в Фонд социального страхования и 3,1% - в фонды обязательного медицинского страхования. То есть общий размер страховых взносов сохранится на уровне 26%.

Однако с 2011 г. произойдет увеличение тарифа страховых взносов. В частности, взнос в ПФР составит 26%, из которых 20% пойдут на финансирование страховой части пенсии, 6% - накопительной (кроме лиц старше 1967 года рождения). Взносы в Фонд социального страхования останутся на прежнем уровне - 2,9%, Федеральный фонд обязательного медицинского страхования - 2,1%, территориальные ФОМС - 3,0. Общий размер страховых взносов составит уже 34%.

Правда, в период с 2011 по 2014 г. включительно будут действовать пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны, налогоплательщиков ЕСХН, коренных малочисленных народов Севера и организаций инвалидов.

Начиная с 2015 г. все льготные тарифы отменяются.

Однако в отличие от ЕСН уплачивать страховые взносы в таком же размере, как и остальные плательщики, обязаны и те организации и ИП, которые применяют УСН и ЕНВД и от уплаты ЕСН были освобождены.

Наше государство весьма изобретательно по части налогообложения. Как, когда, сколько платить и как сэкономить? На эти вопросы начинающему бизнесмену найти ответы не так просто.

В 2013 году это сделать стало еще сложнее - было внесено много изменений в Налоговый кодекс, и даже успешно функционирующие предприятия вылетают из зоны комфорта. Количество факторов, влияющих на то, какая именно система выгодна конкретно вам, увеличилось. ЕНВД стал необязательным режимом, добавился патент как отдельный режим. Да и упрощенка никуда не пропала. Перед многими предпринимателями встал выбор между этими тремя системами. Даже мирно работавшие «ЕНВДшники» заполучили дополнительную обязанность повторно встать на учет в свои налоговые, о чем узнали сразу после новогодних праздников.

Поэтому имеет смысл еще раз взглянуть «сверху» на налоговые реалии. Однако если вести счет всем нюансам, то можно написать целую книгу – и печатным экземпляром кого-нибудь серьезно покалечить. Поэтому мы проведем краткий экскурс для тех, кто только погружается в тему.

Остальные 4 режима – так называемые спецрежимы, они ориентированы на то, чтобы «поддержать» малый бизнес. С 2013 года вы можете выбрать любой из них. Как результат – налоги значительно проще считать и платить. Однако есть ряд ограничений (по видам деятельности, по размеру бизнеса и так далее), которые могут свести все плюсы на нет.

Общая система налогообложения (ОСНО)

Если при регистрации вы не подадите в налоговую заявление на один из спецрежимов, то по умолчанию после регистрации вы попадаете на ОСНО. Основным налогом для организаций будет налог на прибыль организаций – 20% от прибыли. Для индивидуальных предпринимателей – 13% от доходов, так называемый подоходный налог или НДФЛ.

Помимо этих основных налогов, существует еще налог на добавленную стоимость – НДС (в основном 18%) и налог на имущество организаций.

|

Главное пугало общей системы – это, конечно же, НДС. Соль налога в том, что в бюджет реально платится разница между «исходящим» НДС, который вы накидываете своим покупателям, и «входящим» НДС, который накидывают вам на стоимость поставки поставщики. Святая цель контролеров, чтобы сумма, которую вы заплатите в бюджет, была больше. А значит, чтобы «входящего» НДС вы могли предъявить к вычету меньше. Отсюда крайне жесткие требования к заполнению специальных счетов-фактур, к датам, указанным товарам и услугам, реквизитам контрагентов и т.д. и т.п. Процедуры, связанные с расчетом НДС (да впрочем и остальных налогов), настолько сложны, что без профессионального бухгалтера и специализированных программ с ними не справиться. |

Поэтому для начинающих и растущих бизнесов существует довольно богатый выбор специальных режимов: УСН, ЕСХН, ЕНВД, ПСН. Нужно только не прошляпить и при регистрации подать заявление на нужный.

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (или упрощенка) полностью заменяет общий режим. Упрощенщик может забыть о налоге на прибыль (НДФЛ), НДС и налоге на имущество. Вместо трех этих монстров он получает один простой налог: 6% с доходов или от 5 до 15% разницы между доходами и расходами (устанавливают регионы). Объект налогообложения можно выбирать раз в год.

Есть причины, по которым вы не сможете применять УСН. Вы – организация, и ваш доход за девять месяцев 2012-го превысил 45 млн рублей. Или в текущем году вы заработали более 60 млн руб. Или уставный капитал вашей организации более чем на 25% состоит из вклада другой организации. Или вы занимаетесь одним из видов деятельности, перечисленных в пункте 2.1 статьи 346.12 НК РФ. То есть вы – организация с филиалами и представительствами или профессионально торгуете ценными бумагами, или, вообще, банк.

Если уж вы выбрали этот режим, то определитесь с объектом налогообложения (то есть с чего будет считаться налог). Тут поможет простая логика и немного тайного знания. Есть два объекта налогообложения: «доходы» и «доходы за вычетом за расходов».

Если у вас мало расходов, которые вы сможете подтвердить перед государством, то вы можете выбрать объект «доходы» и платить с выручки 6% налога. Из суммы налога можно вычесть до 50% в размере сумм платежей по страховым взносам в фонды (ПФР, ФОМС, ФСС). Индивидуальным предпринимателям это особенно понравится, поскольку в 2013 году страховые взносы зашкалили за 35 тысяч рублей в год. Если у ипэшника нет сотрудников, то он может вообще обнулить сумму упрощенного налога за счет своих взносов.

Однако, если доля расходов велика – зарплата работников и отчисления за них в фонды, проценты агентам, расходы на офис и коммуналку, плата поставщикам за товары и материалы, то логичнее платить 15% с разницы между доходами и расходами.

Есть подводный камень. Три раза в год вы должны будете заплатить аванс – 15% от прибыли за квартал, полугодие и 9 месяцев. А по окончании года вы посчитаете налог в целом за год и посчитаете 1% от доходов.

Еще один подводный камень – тот же, что и для налога на прибыль или НДС. Государство не заинтересовано в том, чтобы вы платили меньше налогов. Поэтому список расходов, которыми можно уменьшать налоговую базу, ограничен. Отсюда возникают сложности с контролерами: нужно доказать право учесть расход, нужно учесть его правильно – в нужном размере и в нужное время. Поэтому часто для таких тонкостей бизнесменам нужна помощь бухгалтера или грамотного веб-сервиса.

Единый сельскохозяйственный налог (ЕСХН)

Он во многом похож на упрощенку. Основное отличие этого режима от УСН в том, что применять его могут именно сельскохозяйственные производители. Чтобы стать плательщиками ЕСХН, они должны сами выращивать (изготавливать), перерабатывать и продавать сельхозпродукцию. При этом доля подобной деятельности в общем бизнесе должна быть не менее 70%.

Правда, для рыбохозяйственных, равно как и для сельскохозяйственных, организаций и ИП существуют дополнительно ограничения по численности (до 300 человек).

Налог платится в размере 6% с разницы доходов и расходов. Расходы, так же как в УСН, находятся в закрытом перечне (см. статью 346.5 НК РФ). Отсюда все те же грабли, что и на упрощенке – необходимость обосновывать расходы, правильность включения их в налоговую базу и так далее.

УСН и ЕСХН – это спецрежимы, которые полностью заменяют собой общую систему налогообложения. Вы не можете применять их одновременно с общей системой. А величина налога здесь зависит от величины доходов или оборота. Но иногда случается, что проще отдавать государству фиксированную сумму и проворачивать свои наносделки. Тогда приходят на ум «локальные» системы налогообложения – ЕНВД и патент (или ПСН). Локальными их можно назвать, потому что они применяются по отношению к конкретному виду деятельности и могут сосуществовать в рамках одной организации или ИП вместе с упрощенкой, ЕСХН или общим режимом.

Единый налог на вмененный налог (ЕНВД)

ЕНВД, как и УСН, заменяет три «плохих» налога на один. Причем этот налог фиксированный и платится по конкретному виду деятельности. То есть, каждый квартал вы платите одну и ту же сумму налога, независимо от того, был у вас доход или нет. Это, пожалуй, основной плюс – налог считать очень легко. Второй плюс – плательщики ЕНВД могут уменьшать сумму налога до 50% на страховые платежи в фонды. ИП без сотрудников – на все 100%. Но тут государство уже начало закручивать гайки, и с 2013 года ИП с сотрудниками не может уменьшать налог по ЕНВД на взносы «за себя».

Минусы, как водится, тоже есть. Поскольку ЕНВД – очень «узкий» режим налогообложения, его легко нарушить, даже по незнанию. Например, вы торгуете мебелью. А тут клиент, которому надо доставить мебель в офис. И вы, недолго думая, пишете с ним договорчик, где обязуетесь поставить модный директорский стол в срок и в нужном качестве. Однако налоговая такую сделку опознает как не-ЕНВДшную. А значит, обложит в лучшем случае «упрощенным» налогом, а в худшем – прибылью, НДС и... дальше можно не продолжать. Будет печаль.

Каждый вид деятельности по новому адресу нужно учитывать отдельно. Даже отчитываться приходится в разные налоговые. Налог считается, исходя из физического показателя, – это может быть количество работников, площадь помещения или количество машин. Часто возникают споры с контролерами. Нужно доказать, что вы торгуете на пяти квадратных метрах, а не на шести, например.

Чтобы иметь возможность применять ЕНВД, проверьте себя на соответствие ряду критериев: на территории вашего города или района вообще есть возможность применять ЕНВД (например, в Москве и Питере ЕНВД практически нет). Должен быть закон местного органа власти из серии «О введении на территории N-ска налога на единый вмененный доход». Закон можно найти в налоговой или на сайте местной администрации. Ваш вид деятельности должен подходить под описание разрешенных видов в статье 346.26 НК РФ. Доля другой организации в вашем уставном капитале не превышает 25%. Численность ваших работников не превышает 100 человек. Вы – не сельхозпроизводитель, который продает продукцию собственного производства, да еще и сидит на ЕСХН (единый сельскохозяйственный налог).

Если вы прошли этот чек-лист, можете встать на учет в налоговой в качестве плательщика ЕНВД. Правда, насладиться этим противоречивым созданием можно примерно до 2018 года.

Патентная система налогообложения (ПСН)

Патент – наше все 2013 года. Раньше это была недоупрощенка. Теперь – полноправная система налогообложения. Как видно из названия, суть ее в том, что вы покупаете патент на определенную деятельность, например, на торговлю горячим шоколадом. Сразу ведро шоколада вам на голову – применять ее могут только ипэшники. Естественно, вы освобождаетесь от уплаты «злых» налогов: НДФЛ и НДС. Но и ограничения тоже действуют:

– не более 15 человек численности;

– доходы не более 60 млн рублей в год;

– список видов деятельности пока ограничен 47 штуками (прописаны в пункте 2 статьи 346.43 НК РФ).

Вы можете посчитать сами стоимость своего патента, если знаете этот потенциально возможный доход. А узнать его можно в налоговой, в интернете (если поискать региональный закон по патентной системе налогообложения). Формула несложная: (Дх6%)хТ/12, где Д – это потенциально возможный доход, Т – время, на которое вы берете патент.

Чем хорош патент? Нет никакой отчетности, только оплатите патент в положенные сроки.

Налог фиксированный. Не нужно применять кассовую технику. Есть льготы для взносов в фонды за работников (20% в ПФР + индивидуальные копейки в ФСС).

Чем он плох? Нельзя уменьшать стоимость патента на взносы ИП «за себя». Как вам идея выкинуть 35 тысяч рублей на ве..., то есть на пенсию? Может применять только ИП. Для контроля превышения лимита в 60 млн рублей суммируются доходы как по патенту, так и по обычной упрощенке. И тут поджали.

Обзор получился очень кратким и общим. Но если разбирать все тонкости по выбору налогового режима, которые нам ежедневно задают пользователи «Бухгалтерии.Контур», можно написать вторую налоговую энциклопедию.