Мы говорили, что за всех работающих россиян НДФЛ платит работодатель. Сегодня статья для тех, у кого есть доходы, но нет работодателя. Если вы фрилансер, рантье или профессиональный покерист; если вы продали квартиру или получили дорогой подарок, вам придется самостоятельно посчитать и заплатить НДФЛ. Разберемся, зачем это и как.

Кристина Фролова

Может, получится не платить?

Платить налоги — это конституционная обязанность граждан. Ответственность физического лица за уклонение от уплаты налогов установлена в статье 122 Налогового кодекса и статье 198 Уголовного.

ст. 57

Конституции РФ обязывает всех граждан платить налоги

Штраф за неуплату налогов — от 20 до 40% от неуплаченной суммы. Если вы получаете 30 000 рублей и не сообщаете об этом в налоговую, за год штраф может составить 18 720 рублей. По Уголовному кодексу придется заплатить еще 300 000 рублей сверху или сесть на год в тюрьму.

Вопрос лишь в том, узнает ли налоговая о ваших доходах и решит ли их учесть.

С 2014 года банки сообщают налоговикам об открытии и закрытии вкладов населения и изменении реквизитов. Также в налоговую могут отчитываться операторы электронных денег. Поэтому если вы регулярно получаете зарплату или гонорары на электронные деньги или напрямую на карточку, есть вероятность, что налоговая служба об этом узнает.

Федеральный закон от 02.04.2014 № 52-ФЗ, Указание Банка России от 29.04.2014 № 3251-У

Федеральный закон от 07.08.2001 г. № 115-ФЗ

Налоговая придет с проверкой, если увидит, что к вам на счет регулярно поступают крупные суммы. Банки обязаны сообщать об операциях свыше 600 000 рублей, а перевод в 100 000 рублей потребует подтверждения оператора. Подозрения у инспекции вызовет и регулярное снятие денег суммами выше 100 000 рублей, и обналичивание денег с электронных кошельков.

Разумеется, если доходы небольшие, налоговая вряд ли будет вас проверять. По какому принципу налоговая определит, что у вас небольшие доходы, — никто не знает. Рисковать штрафами и уголовной ответственностью или нет — ваш выбор.

Три варианта организовать оплату

1. Подать декларацию в налоговую и заплатить самостоятельно

Каждый год вам придется заполнять и подавать декларацию и платить НДФЛ банковским переводом. Так же, как когда вы подаете декларацию на налоговый вычет при покупке квартиры. В декларации вы должны указать все свои доходы по отдельности. Даже если каждый месяц вы работали на 8 проектах одновременно.

Плюсы. Не нужно открывать ИП или ООО, вести бухгалтерию и платить за обслуживание еще одного счета в банке.

Минусы. Если у вас было много мелких заработков, в декларации придется указать их все. На отчетность по налогу может уйти целый день.

2. Работать только по договору

Самый простой вариант для фрилансера — заключить договор с заказчиком. В этом случае заказчик станет вашим налоговым агентом и заплатит налог за вас. По договору вы будете работать официально, поэтому сможете получить у клиента справку 2-НДФЛ, чтобы оформить кредит или получить визу.

Плюсы. Вам вообще не нужно думать о налогах.

Минусы. На заказчика ложится дополнительное бремя: нагрузка на бухгалтера и отчисления в пенсионный фонд и фонд ОМС. Возможно, в обмен на заключение договора заказчик предложит вам уменьшить стоимость работ.

3. Оформить ИП

Если вы зарабатываете только фрилансом и у вас регулярный доход, законодательно вас можно расценить как предпринимателя. В таком случае вы обязаны зарегистрировать ИП.

В противном случае с вас могут взыскать штраф в размере 10% от суммы, которую вы получили без статуса ИП, и привлечь к административной или уголовной ответственности за незаконное предпринимательство.

ст. 116 Налогового кодекса

ст. 14.1 КоАП

ст. 171 Уголовного кодекса

Плюсы. Как ИП вы можете выбрать упрощенную систему налогообложения со ставкой налога 6% вместо 13%. Благодаря современным сервисам отчетности вести и отчитываться по ИП легко. Если позволяет бюджет, можно нанять стороннюю бухгалтерию, которая будет за вас оформлять все бумажки. Юрлица любят работать с ИП, потому что для них это легально и легко.

Минусы. Чтобы открыть ИП, придется сходить в налоговую по месту регистрации. Если вы живете не по месту регистрации, придется съездить на родину.

Как отчитаться

Оплата НДФЛ состоит из трех этапов: заполнения декларации, отправки декларации и самой оплаты.

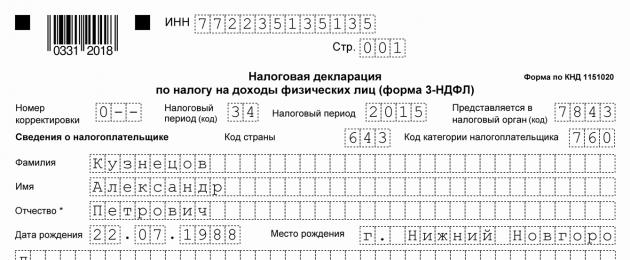

1. Заполнить декларацию 3-НДФЛ

Есть два способа заполнить декларацию — скачать бланк и вписывать все данные вручную или воспользоваться программой на сайте налоговой. Вы ответите на вопросы, а программа заполнит декларацию за вас.

За какой год отчитываетесь

760 — код для физических лиц

Идентификационный номер налогоплательщика можно взять из свидетельства о постановке на налоговый учет или уточнить на сайте Тинькофф-банка . Поле «ИНН» можно оставить пустым — декларацию все равно примут

Все данные заполняйте, как в паспорте (код 21) Если заполняете от руки, пишите заглавными печатными буквами

Если данных нет, ставьте прочерки

Ваши ФИО и подпись или данные представителя

Если подавать декларацию будете не вы, укажите реквизиты доверенности в графе «Документ»

2. Подать декларацию в налоговую по месту жительства — лично, через представителя или по почте

Если подавать декларацию лично, нужно два экземпляра. На втором инспекция поставит отметку с датой приема и вернет вам.

По почте декларацию отправляйте в одном экземпляре ценным письмом с описью вложения. Дата сдачи — это дата отправки письма.

Если не хотите ехать в налоговую лично, оформите доверенность на представителя и заверьте ее у нотариуса.

3. Заплатить налог

Сумму, которую вы указали в декларации, надо заплатить не позднее 15 июля года, следующего за отчетным. Вы должны сделать это самостоятельно. Для этого скачайте и заполните платежное поручение или заплатите НДФЛ на сайте налоговой.

За что не надо отчитываться

Не все доходы облагаются НДФЛ. Те доходы, с которых мы не платим налог, перечислены в статьях 215 и 217 Налогового кодекса. Это, например, пособия по безработице, беременности и родам, пенсии, вознаграждения за донорскую помощь, алименты, гранты, выплаты в связи со стихийным бедствием или стипендии.

Если вы продали машину, на которой ездили 5 лет, или если вам досталась дача от бабушки, а дедушка подарил свой участок в Дмитровской области, налог вы платить не должны.

Со всех остальных доходов придется заплатить НДФЛ.

Выводы

- Если вы получили доход, за который никто не заплатил налог, заплатить НДФЛ придется самостоятельно.

- Штраф за неуплату налогов - от 20 до 40% от неуплаченной суммы.

- Фрилансеры не освобождаются от уплаты налогов.

- Железный вариант для фрилансера — оформить ИП.

- Чтобы отчитаться за доходы как частное лицо, заполните и подайте налоговую декларацию по форме 3-НДФЛ, а затем заплатите налог.

В большинстве случаев НДФЛ должны удержать и заплатить в бюджет налоговые агенты (источники выплаты дохода). Но иногда получатель дохода платит налог самостоятельно (в таких случаях организация не будет налоговым агентом) ().

Организация не обязана удерживать НДФЛ в случаях:

- если выплачивает доход предпринимателю или другому человеку, занимающемуся частной практикой (например, нотариусу, адвокату) ();

- если выплачивает доход, налог с которого получатели платят самостоятельно ().

В остальных случаях организация (обособленное подразделение иностранной организации) признается налоговым агентом и обязана удержать налог с получателя дохода (п. 1 и 2 ст. 226, ст. 226.1 НК РФ). При этом обособленные подразделения иностранных организаций должны исполнять обязанности налоговых агентов независимо от того, имеют они статус постоянных представительств или нет, есть баланс и банковские счета или нет (письма Минфина России от 6 августа 2013 г. и от 18 ноября 2009 г. № 03-04-06-01/299).

С 2015 года обязанности налогового агента организации должны исполнять и в отношении своих сотрудников-иностранцев, у которых на ведение трудовой деятельности в России. При выплате доходов таким сотрудникам организации должны с зачетом фиксированных сумм налога, уплаченных иностранцами при приобретении патентов (п. 2 ст. 226, ст. 227.1 НК РФ).

За неудержание (неполное удержание) и (или) неперечисление (неполное перечисление) налога налоговые агенты несут ответственность по Налогового кодекса РФ. В некоторых случаях сотрудников организации могут привлечь к административной () и уголовной ответственности ().

По доходам, в отношении которых организация признается налоговым агентом, она не вправе возлагать на получателей доходов обязанность самостоятельно рассчитывать и платить НДФЛ. Такая возможность налоговым законодательством не предусмотрена (). Даже если подобное положение будет зафиксировано в трудовом (гражданско-правовом) договоре или дополнительном соглашении к нему, оно будет считаться ничтожным. Ответственность за своевременное и полное перечисление налога в бюджет в этом случае все равно возлагается на налогового агента. Аналогичные разъяснения содержатся в письмах Минфина России от 25 апреля 2011 г. , от 15 июня 2010 г. № 03-04-06/3-148.

Куда перечислять НДФЛ

Статья поможет узнать куда перечислять НДФЛ с доходов наемных работников ИП, применяющим УСН и ПСН и других налоговых режимов.

1. Организации перечисляют удержанный НДФЛ

по реквизитам той налоговой инспекции, в которой организация состоит на учете (). При этом для организаций, у которых есть обособленные подразделения, действует особый порядок уплаты НДФЛ.Платежные поручения на перечисление налога с положением Банка России от 19 июня 2012 г. № 383-П и Правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н.

2. Предприниматели перечисляют налог в инспекцию

по месту своего жительства при общей системе налогообложения.ИП на ЕНВД или ПСН патентной системе налогообложения

согласно абзаца 1 и 4 пункта 7 статьи 226 НК РФ перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.ИП совмещает упрощенку УСН с ЕНВД

НДФЛ с зарплаты наемных сотрудников нужно перечислять в разные налоговые инспекции. С зарплаты сотрудников, занятых в деятельности на УСН, налог перечисляется по местожительству предпринимателя. А с доходов сотрудников, занятых в деятельности на ЕНВД, – по месту ведения деятельности.Если же сотрудник одновременно занят в обоих видах деятельности, налог с его зарплаты нужно распределить. Часть налога, которая относится к доходам от деятельности на УСН, перечисляется в инспекцию по местожительству предпринимателя. А налог с доходов в части деятельности на ЕНВД – в инспекцию по месту ведения деятельности. Такие разъяснения приводятся в письме ФНС России от 25 февраля 2016 г. .

Доля налога определяется пропорционально доле доходов по каждому виду деятельности в общем объеме доходов. Например, сумма НДФЛ, удержанного из зарплаты сотрудника за месяц, составила 26 000 руб. Доля доходов от деятельности на УСН за этот месяц составила 0,75. Сумма НДФЛ, которую нужно перечислить по местожительству предпринимателя, равна 19 500 руб. (26 000 руб. × 0,75). Сумма НДФЛ, которую нужно перечислить по месту ведения деятельности на ЕНВД, – 6500 руб. (26 000 руб. – 19 500 руб.).

ИП, применяющий УСН и ПСН

Налог на доходы физических лиц с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется УСН - упрощенная система налогообложения, следует перечислять в бюджет по месту учета индивидуального предпринимателя в налоговом органе по месту жительства, а с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется ПСН -патентная система налогообложения, - в бюджет по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности. Письмо Минфина РФ от 8 апреля 2016 г.

В поле (105

) платежного поручения указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориальной инспекции ФНС).

Куда платить НДФЛ, сдавать 2-НДФЛ, 6-НДФЛ

| № п/п | Кто и где и получает доходы | Куда платит, подавать формы | Основание |

|---|---|---|---|

| 1 | Сотрудники головного отделения получают доходы от головного отделения | В налоговую инспекцию по местонахождению головного отделения | |

| 2 | Сотрудники получают доходы от обособленных подразделений | В налоговые инспекции по местонахождению обособленных подразделений. Составляйте по каждому обособленному подразделению. Даже если эти подразделения состоят на учете в одной и той же налоговой инспекции | абз. 4 п. 2 ст. 230 НК РФ, письмо ФНС от 28 декабря 2015 г. |

| 3 | Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях:

|

| письма Минфина России от 7 августа 2012 г. № 03-04-06/3-222, ФНС России от 30 мая 2012 г. № ЕД-4-3/8816 |

| 4 | Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию по месту учета. Встать на учет можно в любой инспекции на территории муниципального образования. В эту инспекцию и подавайте справки по всем обособленным подразделениям, которые расположены на территории муниципального образования | абз. 3 , абз. 4 п. 2 ст. 230 НК РФ |

| 5 | Сотрудники, работающие у предпринимателей в деятельности на ЕНВД или патентной системе налогообложения | В инспекцию по месту ведения деятельности на ЕНВД или патентной системе налогообложения | абз. 6 п. 2 ст. 230 НК РФ |

ШТРАФ за несвоевременную уплату НДФЛ

При перечислении НДФЛ в бюджет налоговые агенты должны соблюдать сроки, установленные Налогового кодекса РФ. Положения статей 227 и 228 Налогового кодекса РФ, согласно которым НДФЛ можно платить по окончании года, на налоговых агентов не распространяются.

Согласно Налогового кодекса РФ Налоговая инспекция может взыскать с налогового агента штраф в размере 20

процентов

от суммы НДФЛ, подлежащей удержанию и (или) перечислению в бюджет:

- если в установленный срок налоговый агент не удержал (не полностью удержал) налог из денежных средств, выплаченных контрагенту;

- если в установленный срок налоговый агент не перечислил (не полностью перечислил) в бюджет удержанную сумму налога.

Применение штрафных санкций не освобождает налогового агента от обязанности перечислить в бюджет удержанную сумму налога (). Более того, налоговая инспекция может взыскать эти суммы в бесспорном порядке (п. 1 , п. 1 ст. 47 НК РФ).

Если НДФЛ перечислен в бюджет позже установленных сроков, то помимо штрафных санкций инспекция может начислить организации пени (). начислят в целом по организации с учетом даты получения дохода каждым сотрудником и фактических сроков удержания НДФЛ налоговым агентом (п. 2 письма ФНС России от 29 декабря 2012 г. № АС-4-2/22690).

Штрафа по статье 123 Налогового кодекса РФ можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57). При этом перечислять в бюджет сумму неудержанного НДФЛ за счет собственных средств налоговый агент не обязан (п. 9 ст. 226 НК РФ). Если удержать НДФЛ невозможно, то организация обязана уведомить налоговую инспекцию по о неудержанной сумме налога не позднее 1 марта года, следующего за истекшим налоговым периодом (подп. 2 п. 3 и п. 5

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Приведены сроки перечисления НДФЛ в бюджет с отпускных и других выплат. Приведены даты получения доходов для целей обложения НДФЛ.

Все действия налогового агента по исчислению НДФЛ с дохода в виде арендной платы, удержанию налога при выплате дохода физ.лицу и перечислению его в бюджет строго регламентированы Налоговым кодексом. Рассмотрим особенности уплаты НДФЛ по договору аренды с физическим лицом и сроки перечисления НДФЛ по договорам аренды.

Обязанность по НДФЛ с выплат физ.лицу, не являющемуся ИП, по аренде помещений зависит от вида арендных выплат, то есть от того, как арендатор оплачивает составляющую часть — коммунальные услуги. Рассмотрим три варианта арендных расчетов.

Вариант 1. Арендная плата включает в себя только плату за предоставленную площадь

Арендная плата включает в себя только постоянную часть, которая установлена в виде платы за предоставленную площадь. Коммунальные услуги оплачиваются отдельно по счетам, предъявляемым арендодателем, и составляют, таким образом, переменную часть арендной платы.

Выплаты в виде такой арендной платы признаются доходом по п.п. 4 п. 1 ст. 208 НК РФ, а компания, выплачивающая доход, признается налоговым агентом в силу п.1. п.2 ст.226, ст. 228 НК РФ в отношении этого физ.лица — арендодателя. Следовательно, с такого вида арендной платы НДФЛ необходимо удерживать.

Вариант 2. В арендную плату включена стоимость коммунальных услуг

В арендную плату стоимость коммунальных услуг уже включена в фиксированной сумме платежей за месяц. То есть арендодатель заранее, расчетным путем, на основе фактических данных за предыдущие периоды спрогнозировал размер будущих коммунальных услуг.

Получите 267 видеоуроков по 1С бесплатно:

В данном случае доход, включающей оплату коммунальных платежей, полученный физ.лицом, является объектом обложения — Письмо Минфина РФ от 15.03.2017 № 03-04-05/15280. Следовательно, с такого вида арендной платы НДФЛ необходимо удерживать.

Вариант 3. Возмещение коммунальных услуг

Арендодатель компенсирует арендатору коммунальные услуги на основании приложенных подтверждающих документов по факту своего использования.

Если организация возмещает физ.лицу стоимость коммунальных услуг: электроэнергия, газ, водоснабжение, теплоснабжение, в сумме своего фактического потребления, учитываемого по счетчикам, то возмещаемая сумма не является доходом физ.лица и следовательно с такой компенсации НДФЛ удерживать не нужно, в силу Письма Минфина от 17.04.2013 № 03-04-06/12985.

Необходимо только побеспокоиться о достойном пакете подтверждающих документов, что арендатор оплачивает именно свой расход. Рекомендованный список документов представлен в материале « ».

При расчете НДФЛ необходимо руководствоваться:

- нормами главы 23 «Налог на доходы физических лиц»;

- разъясняющими письмами контролирующих органов Минфин РФ, ФНС РФ;

- утвержденной Учетной политикой в целях налогообложения НДФЛ.

В налоговой политике в целях НДФЛ утверждается система налогового учета именно по данному налогу в виде перечня первичных учетных документов, форм регистров налогового учета и порядка отражения в них аналитических данных налогового учета по доходам, налоговой базе, суммах исчисленных, удержанных, перечисленных НДФЛ по каждому физическому лицу.

Для выплат по договорам аренды помещений, договорам ГПХ необходимо знать в какие сроки следует признавать доходы, удерживать и платить НДФЛ.

Ниже приводим требования законодательства по срокам операций, производимых налоговым агентом и по контролю по строкам формы 6-НДФЛ применительно к договору аренды с физ.лицом:

Кто платит НДФЛ по договору аренды с физическим лицом

Компании, выступающей налоговым агентом по выплатам арендной платы, нужно удержать НДФЛ с полученного дохода по договору аренды и уплатить его в бюджет. Перекладывать перечисление НДФЛ на арендодателя – физическое лицо нельзя.

Важно помнить, что НДФЛ в любом случае должен платить арендатор – организация, предварительно удержав рассчитанный налог непосредственно с суммы выплат физического лица.

Сумма налога определяется исходя из полученной физическим лицом суммы вознаграждения в виде арендной платы с применением ставки 13% согласно п. 1 ст. 224 НК РФ, с учетом заявленных налоговых вычетов согласно п.1 ст. 210 НК РФ.

Таблица разрешенных вычетов по договорам аренды приведена в материале « ».