«Дата удержания налога» (строка 110). Согласно пункту 4 статьи 226 Налогового кодекса РФ, НДФЛ нужно удержать в день, когда доход выплачивается. Поэтому в ситуации с больничными дата по строке 100 и 110 раздела 2 совпадет. «Срок перечисления налога» (строка 120). НДФЛ с больничных (включая больничные по уходу за заболевшими родственниками) платят не позже последнего числа месяца, в котором работник получил эти деньги (см. 6-НДФЛ с 2017 года пример заполнения с больничным)

Заполнение 6-НДФЛ: больничный

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка). по строке 100 указывается дата фактического получения доходов, отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России (письма ФНС России от 18.03.2016 № БС-4-11/ , от 24.11.2015 № БС-4-11/) о том, что строка 100 заполняется с учетом положений ст.Ответы ФНС на вопросы по порядку заполнения формы 6-НДФЛ

налога следует перечислить не позднее16 февраля. ООО «Ромашка» в соответствии с коллективным договором начисляет и выплачивает заработную плату в последний день соответствующего месяца, в частности зарплата за март была начислена и выплачена 31.03.2016, в связи с чем также 31.03.2016 из доходов сотрудников был удержан НДФЛ. В соответствии со ст. 226 Налогового кодекса РФ удержанный 31.03.2016 налог следует перечислить не позднее 01.04.2016.Поэтому в следующем месяце компания пересчитывает отпускные. Сложности возникают, если после пересчета отпускных сумма получилась меньше. Тогда компания удержит у работника переплату. А НДФЛ, перечисленный с лишнего дохода, вернет сотруднику. Налог компания возвращает за счет других работников, то есть уменьшает текущие платежи в бюджет. ФНС сообщила, что в строке 090 расчета нужно показать возвращенный налог в том периоде, в котором компания вернула деньги работнику.

6-НДФЛ: примеры заполнения новой формы

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу). Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690)6-НДФЛ: больничный лист

В отдельной консультации мы рассматривали общий порядок отражения отпускных и больничных в Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/). Как отражать больничный в 6-НДФЛ на примере, расскажем в нашей консультации. В 6-НДФЛ необходимо отражать только те выплаты по больничным листам, которые облагаются НДФЛ.Как отразить в 6-НДФЛ зарплату и отпускные частями

20 февраля компания выплатила 32 000 руб. (80 000 руб. × 40%). Это аванс, поэтому НДФЛ не удерживался. 4 марта компания выдала вторую часть за минусом НДФЛ как с этой части, так и с аванса. Работник получил 16 720 руб. (24 000 руб. — (32 000 руб. + 24 000 руб.) × 13%). 10 марта компания выдала остаток за вычетом НДФЛ — 20 880 руб. (24 000 руб. – 24 000 руб. × 13%). Если вы доплачивали отпускные, удержать НДФЛ надо в день выплаты.6 НДФЛ с 2017 года пример заполнения с больничным

Срок перечисления налога указывается по строке 120 раздела 2. В отношении зарплаты это будет день, следующий за днем выплаты зарплаты. В отношении больничного – последний день месяца, в котором больничные выплачены. Примеры уплаты НДФЛ с больничного смотрите здесь. Напомним, сами больничные должны выплачиваться в ближайший (после назначения пособия) день выплаты зарплаты. В день выплаты больничного пособия с него нужно удержать НДФЛ (это дата нужна для заполнения строки 110 раздела 2 формы 6-НДФЛ). Таким образом, например, если вы назначили пособие в марте 2017 года, то в мартовскую зарплату, скажем, 5 апреля, вы выплатите и больничное пособие.Пособия по болезни не являются оплатой труда — это социальная гарантия. предоставляемая работникам по закону, не связанная с исполнением трудовых обязанностей. Пособие начисляется на основании листка нетрудоспособности, который должен предоставить работник. После получения листка, работодателю на начисление больничного отводится 10 календарных дней, затем он должен выплатить пособие в ближайший день выплаты зарплаты. День оплаты больничного листа работнику или перечисления пособия на его банковский счет, будет считаться датой получения дохода согласно пп.1 п.1 ст.

Заполнение 6-НДФЛ (отпускные и больничные)

Аналогичные правила действуют в отношении прочей отчетности по НДФЛ. И электронная, и бумажная форма находятся в приложениях к указанному выше приказу. Заполняются данные об ИНН, КПП, наименовании, ОКТМО отчитывающегося лица; При изменении показателей расчета проставляется номер корректировки, при исходной подаче проставляются прочерки; Период представления соответствует тому временному промежутку, за который отчитывается компания (21, 31, 33 и 34 – за Iкв. 6, 9 месяцев и год соответственно)Заполнение 6-НДФЛ: отпускные выплаты

Исходя в том числе из положений главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет - это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223. пп. 4. 6 ст. 226. пп. 7. 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/ , от 12.02.2016 № БС-3-11/ от 20.01.2016 № БС-4-11/Пример заполнения 6-НДФЛ за полугодие 2017 года

В расчет за полугодие их надо включить только в раздел 1. Такая ситуация достаточно часто встречается, к примеру, в бюджетных организациях. К сожалению, нынешняя редакция Налогового кодекса плохо соответствует подобной практике расчетов с работниками. Статья 223 НК РФ говорит, что датой фактического получения заработной платы является последний день месяца, за который она начислена. В строчку 100 раздела 2 в этом случае для зарплаты за июнь 2017 года мы должны поставить 30.06.2017, за июль ― 31.07.2017 и т.6-НДФЛ за — полугодие: как отразить доходы, начисленные в — предыдущем квартале, а — выплаченные в — следующем

Поэтому в последний день месяца бухгалтер уже располагает сведениями о таких показателях, как сумма начисленного дохода и сумма исчисленного налога. Как следствие, он должен указать их в строках 020 и 040 расчета по форме 6-НДФЛ за период, к которому относится данный месяц. Таким образом, зарплату за июнь 2017 года (независимо от даты выплаты денег сотруднику) необходимо отразить в строке 020 раздела 1 формы 6-НДФЛ за полугодие.6 НДФЛ за 3 квартал: пример заполнения и срок сдачи

Заполнение 6 НДФЛ за 9 месяцев 2017 года предполагает и фиксирование даты составления отчёта. Образец формы 2017 года (пример заполнения за 3 квартал) содержит в разделе 1 следующие показатели нарастающим итогом за шесть, девять и так далее месяцев по строкам: 020 ― общий начисленный доход; 025 ― доход по дивидендам; 030 ― вычеты всего; 040 ― исчисленный НДФЛ; 045 ― НДФЛ с дивидендов; 050 ― размер фиксированного авансового платежа; 010 ― группирует доходы и начисленные налоги отдельно по каждой ставке НДФЛ; 060 ― количество работников; 070 ― налог удержанный; 080 ― налог не удержанный; 090 ― налог, возвращенный агентом. Данные раздела 1 представляют собой суммированные показатели за 3 квартал 2017 года и отчёта за полугодие, за исключением строки 060, отражающей среднюю численность сотрудников за всё время.Форма 6-НДФЛ с 2017 года

Если при заполнении остаются пустые клетки – то ставим в них прочерк. Например, нужно записать дробь 243550,31. В бланке это будет выглядеть так: «243550———. 31» 6) Текстовые и числовые поля формы заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя. 7) Если при заполнении поля остаются пустые клетки в правой части – то ставим в них прочерк.Почему в 1С ЗУП задваивается вычет в Больничном? Как отразить Больничный лист в форме 6 НДФЛ?

Здравствуйте уважаемые посетители . В сегодняшней статье мы поговорим про один из самых частых вопросов, который мне задают в последние несколько месяцев, после того, как разработчики адаптировали программу 1С ЗУП 3.0 к корректному учету НДФЛ в 2016 году для целей формирования 6-НДФЛ. Кстати, вопрос учета исчисленного и удержанного НФДЛ в ЗУП 3.0 я подробно рассматривал в предыдущей статье . Это обзорная статья, поэтому я бы рекомендовал также ознакомиться с курсом Елены Гряниной: «Революция 6-НДФЛ» . Изучив этот курс Вы получите комплексные знания и будете разбираться во всех тонкостях учета НДФЛ в программах 1С!!

Итак, вернемся к нашей статье. Вопрос сегодняшний публикации сводится к следующему: почему в Больничном (в межрасчетном начислении) задваивается вычет при исчислении НДФЛ ? Я постараюсь на конкретном примере объяснить, в чем причина, правильно это или неправильно, а также разберу, как это влияет на заполнение 2 раздела формы 6-НДФЛ .

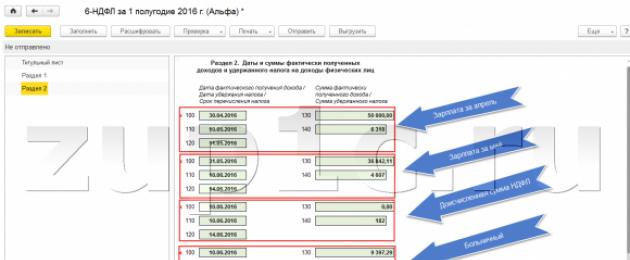

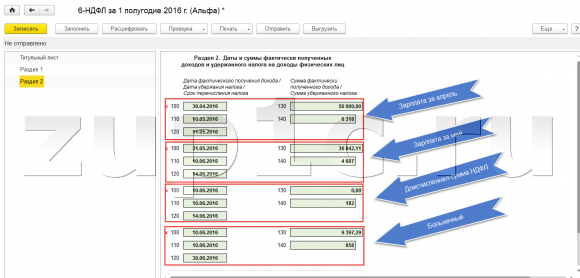

Во втором разделе 6-НДФЛ мы видим 4 группы строк:

1-ая группа – это зарплата за апрель. Видим, что дата получения дохода 30 апреля, дата удержания 10 мая, а срок перечисления – следующий день 11 мая. Сумма фактического полученного дохода 50000 и исчисленный НДФЛ 6318 рублей.

4-группа – это больничный лист.

Если Вы не хотите, чтобы в отчете 6-НДФЛ отдельно висела 3-я группа строк (182 рубля), то можно будет её перекинуть или в зарплату за май (2-ая группа строк) или в больничный (4-ая группа строк). Но это опять же на Ваше усмотрение. Пока самое главное в 6-НДФЛ, чтобы данные о суммах НДФЛ к перечислению и сроках, когда они должны быть перечислены, совпадали с реальными платежами в бюджет.

На этом сегодня всё. Ещё раз настоятельно рекомендую Вам ознакомиться с курсом Елены Гряниной: «Революция 6-НДФЛ» , из которого Вы сможете получить гораздо больше знаний по вопросу формирования 6-НДФЛ в 1С ЗУП

Чтобы узнать первыми о новых публикациях блога через e-mail или вступайте в наши группы в социальных сетях, где все статьи также регулярно публикуются.

По окончании каждого квартала, до истечения следующего за ним месяца, работодатели, являющиеся налоговыми агентами, сдают Расчет по форме 6-НДФЛ . Этот расчет содержит обобщенные показатели по начисленным доходам, суммам исчисленного и удержанного подоходного налога, а также показатели отчетного квартала в разбивке по датам.

Любые доходы, выплаченные физлицу и облагаемые подоходным налогом, отражаются в 6-НДФЛ, больничный – не исключение. Как отразить в Расчете 6-НДФЛ выплаченные пособия по временной нетрудоспособности, какие виды пособий включать в Расчет не нужно и как заполнить форму 6-НДФЛ - обо всем этом в нашей статье.

Отражение больничных в 6-НДФЛ

Все ли выплаты по больничным листам нужно отражать в Расчете 6-НДФЛ? Очевидно, что включать в отчет нужно только те из них, которые облагаются подоходным налогом. В противном случае, не будут соблюдены контрольные соотношения по строке 040, и сумма НДФЛ не будет рассчитана правильно.

От подоходного налога освобожден лишь один вид выплат по временной нетрудоспособности, который не отражается в 6-НДФЛ – пособие по беременности и родам (п.1 ст. 217 НК РФ). Остальные виды пособий, включая больничный по уходу за ребенком , в Расчете 6-НДФЛ показывать нужно.

Пособия по болезни не являются оплатой труда - это социальная гарантия , предоставляемая работникам по закону, не связанная с исполнением трудовых обязанностей. Пособие начисляется на основании листка нетрудоспособности, который должен предоставить работник. После получения листка, работодателю на начисление больничного отводится 10 календарных дней, затем он должен выплатить пособие в ближайший день выплаты зарплаты.

День оплаты больничного листа работнику или перечисления пособия на его банковский счет, будет считаться датой получения дохода согласно пп.1 п.1 ст. 223 НК РФ. В тот же день подоходный налог с больничного должен быть удержан налоговым агентом (п.4 ст. 226 НК РФ).

Для НДФЛ, удержанного с больничных, действует особый срок, в течение которого работодатель должен перечислить налог в бюджет: не позднее чем в последний день месяца, когда выплачено больничное пособие работнику (п.6 ст. 226 НК РФ). Если последнее число месяца совпадает с выходным или праздником, то срок уплаты переходит на следующий за ним рабочий день.

Рассмотрим, как отразить больничный лист в 6-НДФЛ:

- В первый Раздел доход в виде больничных пособий включается вместе с остальными доходами. Аналогично отражается начисленный и удержанный НДФЛ.

- Во втором Разделе оплата больничных листов и НДФЛ по ним, показывается отдельно от доходов с другими сроками перечисления налога (п. 4.2 Порядка заполнения формы 6-НДФЛ, утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450).

Больничные в 6-НДФЛ. Пример заполнения

При оплате больничных возможны разные ситуации, поэтому мы приведем несколько примеров заполнения Расчета. За основу возьмем следующие условные данные:

В ООО «Остров» за 9 месяцев 2016 года выплатили 1 000 000 рублей зарплаты сотрудникам, с нее начислен и удержан НДФЛ в сумме 130 000 рублей. В 3 квартале работникам выплачена зарплата за июнь, июль и август, по 100 000 рублей в каждом месяце квартала. Кроме этого, одному работнику было начислено пособие по временной нетрудоспособности. Рассмотрим некоторые варианты, как отразить больничный в 6-НДФЛ.

Пример 1

Сотрудник предоставил больничный лист 2 сентября, а пособие было ему выплачено вместе с зарплатой за август - 5 сентября. Сумма пособия – 10 000 рублей, НДФЛ – 1 300 рублей.

Заполняем 6-НДФЛ за 9 месяцев:

В Раздел 1 формы 6-НДФЛ больничный включим совокупно с зарплатой за 9 месяцев.

Строка 020 – общая сумма дохода 1 010 000 рублей (1 000 000 + 10000),

строка 040 - начисленный налог 131 300 рублей (130 000 + 1300),

строка 070 - удержанный налог 131 300 (130 000 + 1300).

В Разделе 2 больничный нужно отразить отдельным блоком, поскольку срок уплаты НДФЛ с зарплаты – на следующий день после выплаты дохода, а с больничных – последний день того месяца, когда было выплачено пособие. В 6-НДФЛ больничный лист отразим следующим образом:

Строка 100 – день выплаты больничного 05.09.2016,

Строка 110 – удержан НДФЛ 05.09.16,

Строка 120 – срок уплаты НДФЛ с больничных 30.09.16,

Строка 130 - сумма пособия 10000 рублей,

Строка 140 – сумма налога 1300 рублей.

Пример 2

Рассмотрим заполнение 6-НДФЛ с примером больничного и отпуска. Оставим без изменений предыдущие данные, но допустим, что помимо больничного, в сентябре были также оплачены отпускные работнику. Дата выплаты отпускных - 15 сентября, сумма - 15 000 рублей, удержан НДФЛ - 1950 рублей.

В Раздел 1 суммы зарплаты, больничного и отпускных включаем совокупно:

Строка 020 – общая сумма дохода 1 025 000 рублей (1 000 000 + 10000 + 15000),

строка 040 - начисленный налог 133 250 рублей (130 000 + 1300 + 1950),

строка 070 - удержанный налог 133 250 (130 000 + 1300 +1950).

Заполняем Раздел 2. Срок для перечисления НДФЛ с отпускных и с больничных совпадает – это последний день месяца выплаты, но даты получения дохода у них разные. Поэтому зарплату и больничный отражаем точно так же, как в примере 1, а отпускные в 6-НДФЛ вносим отдельным блоком:

Строка 100 –выплачены отпускные 15.09.2016,

Строка 110 – удержан НДФЛ 15.09.16,

Строка 120 – срок уплаты НДФЛ 30.09.16,

Строка 130 - сумма отпускных 15000 рублей,

Строка 140 – сумма налога 1950 рублей.

Пример 3

Рассмотрим еще одну ситуацию: сотрудник сдал больничный лист 29 сентября 2016 года. Пособие ему начислили и выплатили 5 октября вместе с зарплатой за сентябрь. Как показать больничный в форме 6-НДФЛ в этом случае?

В Расчет за 9 месяцев этот больничный уже не войдет, его нужно будет включить в 6-НДФЛ за 2016 год. При этом по строке 100 укажем дату выплаты больничного – 05.10.16, по строке 110 – день, когда был удержан налог – 05.10.16, а по строке 120 – срок перечисления НДФЛ – 31.10.16.