Как распоряжаться своими деньгами, каждый решает самостоятельно. Кто-то по старинке хранит деньги под матрацем, кто-то в сейфе (если таковой имеется), кто-то инвестирует в недвижимость, кто-то покупает ценные бумаги, а кто-то открывает депозит. И вот о том, что такое депозит, какие они бывают, от чего зависит процентная ставка и так далее, мы сегодня хотели бы поговорить.

Депозит, на наш взгляд, это наиболее популярный, простой и доступный способ не только сохранить свои деньги, но и увеличить их сумму.

Итак, депозит - это временное размещение денежных средств в банке, с целью получения денежной выгоды в виде начисленных процентов на сумму размещения.

Как это выглядит на практике?

Вы отдаете свои деньги (наличными в отделении банка или посредством безналичного перечисления (актуально для интернет-вкладов)) кредитному учреждению.

Заключаете договор, в котором, прописаны все условия размещения денежных средств.

По истечению указанного в договоре срока, вы получаете обратно свои деньги плюс сумму начисленных процентов.

Виды банковских депозитов

Что такое депозит, разобрались. Теперь рассмотрим, какие они бывают.

Все вклады условно можно классифицировать в зависимости от тех или иных параметров.

В зависимости от субъекта открытия вклада:

- вклады для детей

- вклады для пенсионеров

- депозиты для юридических лиц

- общие вклады

В зависимости от валюты размещения

- вклады в национальной валюте (депозиты в белорусских рублях)

- депозиты в валюте (вклады в долларах США, вклады в евро, депозиты в российских рублях и другие)

В зависимости от срока размещения

- краткосрочные

- долгосрочные

В зависимости от наличия возможности пополнения

- пополняемые

- непополняемые

В зависимости от возможности досрочного расторжения

- отзывные

- безотзывные

В зависимости от типа процентной ставки

- вклады с плавающей процентной ставкой

- вклады с фиксированной процентной ставкой

В зависимости от способа выплаты процентов

- депозиты с ежемесячной выплатой процентов

- депозиты с выплатой процентов в конце срока

- депозиты с ежеквартальной выплатой процентов

- депозиты с авансовой выплатой процентов

- депозиты с капитализацией

В зависимости от наличия возможности автоматического перезаключения вклада на новый срок

- вклады с пролонгацией

- непролонгируемые вклады

Как видим, существует множество вкладов в зависимости от тех или иных параметров. Вы вправе подобрать себе тот вклад, который на ваш взгляд, будет наиболее выгодным для вас.

Что такое капитализация процентов?

Когда речь идет о вкладах, часто можно услышать такое словосочетание, как капитализация процентов. Но что же это такое?

Капитализация процентов - это причисление суммы начисленных процентов к общей сумме вклада.

Что дает капитализация процентов? Все очень просто, она увеличивает доходность по вашему вкладу. Так как сумма начисленных процентов причисляется к сумме вклада, она автоматически делает ее больше. А это значит, что проценты будут начисляться уже не на первоначальную сумму депозита, а на сумму, увеличенную за счет причисленных процентов.

Поэтому, если вы хотите заработать больше на размещении своего вклада, обратите внимание на вышеописанную функцию.

Кстати, капитализация процентов может быть ежедневной, ежемесячной, ежеквартальной или ежегодной.

Рассмотри пример капитализации процентов и ее выгоду в сравнении с обычным начислением процентов.

Допустим вы открыли два вклада на сумму 100 000 бел. руб. каждый, на 6 месяцев и под 6% годовых. Первый - с ежемесячной капитализацией процентов, второй - с обычной ежемесячной выплатой.

Итак, что получается? С капитализацией процентов ваш доход составил 2 995,62 бел. руб., без капитализации - 2 991,78 бел. руб. Разница: 3,84 бел. руб. Разница не большая, но это конкретно для тех условий, которые были взяты для примера. Если, допустим, вы разместите депозит на эту же сумму, но не на 6 месяцев, а на 12, и не под 6% годовых, а под 12%, тогда разница составит порядка 500 бел. рублей. Довольно неплохо, вам не кажется?

Для расчетов использовался сайта .

Что такое пролонгация депозитного вклада?

Пролонгация вклада - автоматическое перезаключение/продление вклада на действующих условиях и под процентную ставку, которая является актуальной на момент пролонгации. Достаточно удобная функция в тех случаях, когда вы не хотите забирать свой депозит из кредитного учреждения. Договор перезаключается автоматически и вам нет необходимости обращаться в банк. Кстати, продлить вклад таким способом, в зависимости от банка, можно или неограниченное количество раз или же столько раз, сколько это предусмотрено условиями того или иного банка.

Если вы не нуждаетесь в пролонгации депозита или просто не хотите продлевать свой вклад, вы можете обратиться в банк в день окончания действия вашего депозита и забрать свои деньги.

Процентная ставка: какой бывает и от чего зависит

Процентная ставка - процент начисляемый на сумму, размещенных вами денежных средств. Чем выше это процент, тем выше доход во вашему вкладу.

Проценты по вкладам начисляются со дня, следующего за днем поступления денежных средств в кредитное учреждение и до дня возврата их вкладчику, или же до дня досрочного закрытия депозита вкладчиком.

Процентная ставка может быть фиксированной или плавающей/переменной, номинальной или эффективной.

Если мы говорим о фиксированной процентной ставке , то тут все достаточно ясно: ставка устанавливается на весь срок действия депозита и, при этом, не меняется.

Если же речь идет о плавающей/переменной процентной ставке , тогда существует вероятность изменения ставки на протяжении срока действия вашего вклада. Например, переменные процентные ставки по вкладам в белорусских рублях привязаны к ставке рефинансирования . И если в период размещения вашего вклада она будет изменена, то, соответственно, и ставка по вашему депозиту - тоже. Ставки по депозитам в долларах США, как правило, привязаны к лондонской межбанковской ставка предложений (LIBOR) , в евро - к европейской межбанковской ставке предложений (EURIBOR) .

Выбирая вклад с переменной/плавающей процентной ставкой, вы можете как выиграть, так и проиграть. Ибо не известно, вырастит завтра ставка по вашему депозиту или же понизится.

Когда вам говорят о номинальной процентной ставке , имейте ввиду, что это ставка, согласно которой вы получите доход за конкретный временной период (срок), установленный договором. Когда говорят о эффективной процентной ставке , имеют ввиду номинальную ставку с учетом капитализации.

Какие бывают процентные ставки по вкладам, мы разобрались. Теперь разберемся, от чего зависит их размер.

Итак, размер процентной ставки по депозиту может зависеть от таких факторов:

- от ставки рефинансирования, от ставки LIBOR или от ставки EURIBOR (например, в случаях с переменными ставками)

- от срока размещения вклада

- от суммы размещения

- от валюты депозита

- от вида депозита

- от наличия возможности пополнения депозита

- от наличия возможности досрочного или частичного изъятия вклада

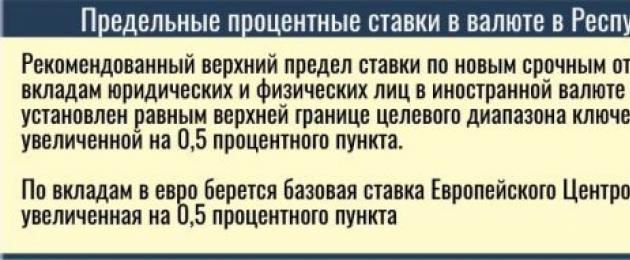

Кстати, стоит напомнить, что с февраля 2019 года Национальным Банком Беларуси были отменены предельные процентные ставки по вкладам в белорусских рублях. На вклады в валюте ограничения сохранены.

Как рассчитать доход по депозиту?

Наверное, многим, кто планирует открыть депозит, интересно, какой доход он от этого получит. И, поэтому, актуальным становится вопрос: «Как рассчитать доход по депозиту?».

А сделать это достаточно просто. Можно обратиться в отделение банка, и менеджер проведет за вас все необходимые расчеты. А можно просто воспользоваться депозитным калькулятором.

Калькулятор депозита доступен по следующей .

Вам лишь необходимо будет ввести исходные данные (сумма, ставка, срок, ежемесячное пополнение (если таковое актуально), выплата процентов) и нажать кнопку «Рассчитать».

Договор банковского вклада

При открытии вклада между вкладчиком и кредитной организацией заключается договор банковского вклада. В нем прописываются условия размещения денежных средств, права и обязанности сторон и другое.

Вот что говорится о договоре банковского вклада в Гражданском Кодексе Республики Беларусь.

Договор банковского вклада может быть, как типовым, так и индивидуальным. С примерами типовых договоров можно ознакомиться на сайтах банков, они как правило в открытом доступе. Заключение индивидуального договора доступно лишь не многим. Как правило тем, кто в особых отношениях с банком и владеет внушительным состоянием.

Какие документы нужны для открытия депозита?

Как правило, для размещения депозита, обычному гражданину РБ достаточно иметь при себе документ, удостоверяющий личность и ИНН. Если же вы пенсионер, и у вас в планах открыть пенсионный вклад, тогда необходимо будет предъявить пенсионное удостоверение. В случае оформления депозита на имя 3-го лица необходимо предоставить реквизиты (ФИО, серия и номер документа, наименование государственного органа, выдавшего документ, дата выдачи, идентификационный номер) документа лица, на чье имя открывается вклад, либо сам документ.

Налог на вклады

Как бы нам того не хотелось, но доходы в виде процентов, начисленных на сумму банковского вклада, облагаются подоходным налогом. Но, к счастью, не во всех случаях.

То есть, чтобы избавить себя от уплаты подоходного налога, необходимо размещать депозит на срок 1 год и более - для вкладов в бел. руб. и 2 года и более - для вкладов в валюте. И при этом досрочно не изымать часть суммы вклада и не расторгать его. Но и это еще не все. С процентного дохода, насчитанного на сумму дополнительного взноса по депозитам, не подпадающим под налогообложение, также удерживается подоходный налог, при фактическом размещении этого дополнительного взноса на срок менее 1 года в бел. руб. и менее 2 лет в иностранной валюте. То есть, пополнять вклады, чтобы не платить налог, стоит в «необлагаемый» для депозитов разной валюты период.

И нужно отметить, что в случае удержания налога с процентного дохода по вашему вкладу, самостоятельно подавать налоговую декларацию вам не придется. Банк сам рассчитает и перечислит в бюджет необходимую сумму.

Кстати, ставка подоходного налога в нашем случае составляет 13%.

Страхование вкладов

Все мы хотим, чтобы наши сбережения были в целости и сохранности. Тем более тогда, когда мы их несем в банк. Но что же будет с нашими деньгами, если вдруг банк обанкротится или у него отзовут лицензию на осуществление банковской деятельности.

А, грубо говоря, ничего не случится. Ибо все наши средства застрахованы, и государством гарантирован возврат 100% наших вложений (сумма вклада + начисленные проценты). Кстати, Беларусь одна из немногих стран, которая гарантирует полный возврат средств.

Кстати, выплата средств осуществляется лишь при выполнении ряда условий:

- вы являетесь физическим лицом (гарантирование выплат ИП и ЮЛ не предусмотрено)

- у банка отозвана лицензия

- банк зарегистрирован в «Агентстве по страхованию вкладов»

Организацией выплат компенсаций пострадавшим вкладчикам занимается государственное учреждение «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц». Также, при наступлении страховых случаев, оно берет на себя обязанности антикризисного управления банками.

Как и в каком банке лучше открыть депозит?

Прежде, чем открыть вклад в любом из действующих банков Республики Беларусь, необходимо определиться с его параметрами. Будет это вклад в валюте или вклад в белорусских рублях. На 3 месяца или же на 2 года. Отзывной или безотзывной. Пополняемый или нет. И так далее.

Подобрать выгодные вклады в валюте и выгодные вклады в белорусских рублях можно по .

После того, как вы определились с параметрами вашего депозита, можете начинать подбирать банк. Обратите внимание на расположение банка (удобно ли к нему добираться). Зарегистрирован ли банк в «Агентстве по страхованию вкладов». Есть ли у банка интернет-банкинг и насколько он функционален (чтобы была возможность управлять депозитом удаленно; например, пополнять).

Определились с банком - смело можете идти размещать вклад. Только не забудьте документы.

С 11 ноября вступил в силу Декрет Президента Республики Беларусь № 7 «О привлечении денежных средств во вклады (депозиты)», вместе с которым появились безотзывные вклады, а также налог на прибыль от депозитов.

С дохода по каким депозитам станут взимать налог? Нужно ли заполнять декларацию? Стоит ли снимать старые вклады?

На эти и другие вопросы ответили представители Нацбанка, Министерства по налогам и сборам, а также независимый финансовый аналитик.

Вклады с возможностью досрочного снятия денег сохраняются

Вступил в силу Декрет Президента Республики Беларусь от 11 ноября 2015 г. № 7 «О привлечении денежных средств во вклады (депозиты)». В соответствии с документом отныне все вклады разделяются на безотзывные и отзывные . Безотзывные депозиты предполагают, что вкладчик не может досрочно снять деньги. Отзывный вклад можно снять только в течение того срока, который прописан в договоре (ранее можно было в течение 5 дней).

Безотзывный вклад в принципе не предполагает досрочного снятия средств, но гарантирует более высокую доходность:

– Безотзывные вклады, думаю, будут открывать под 25–30 %. По отзывным процентная ставка будет ниже на 3–4 %, – сказал первый заместитель председателя правления Национального банка Республики Беларусь Тарас Надольный. Он подчеркнул, что сохраняется возможность снятия денег даже с безотзывного вклада в исключительных случаях, например, в связи с трагическими обстоятельствами в семье.

Пролонгация депозитов (то есть автоматическое продление вклада на тех же условиях), заключенных до 12 ноября, запрещается. То есть как только срок вклада истекает, желающие вновь открыть депозит вынуждены принять новые условия.

Еще одно важное нововведение Декрета № 7 – налог на проценты от прибыли вклада, то есть отмена налоговой льготы.

Платить налог придется не при любом депозите

Заплатить налог придется за доход, полученный по «коротким» вкладам.

– Налогом будут облагаться только те вклады, договоры на которые заключены после 12 ноября, при условии, что денежные средства размещены на срок менее 1 года в белорусских рублях или на срок менее 2 лет в иностранной валюте, – пояснила заместитель министра по налогам и сборам Светлана Шевченко.

То есть на налог на доход с «длинных» вкладов платить на придется. Также налогом не облагаются вклады, процентная ставка по которым не превышает процентную ставку по депозитам «до востребования» (около 0,5 % годовых). Заплатить налоги придется с процентов, выплаченных после 1 апреля 2016 года.

Как платить налог на проценты

Держателю вклада не придется никуда обращаться или заполнять какие-то документы – это сделает банк. Поскольку банки являются налоговыми агентами, именно они исчислят, удержат и перечислят 13 %-ный налог в бюджет за счет средств вкладчика. То есть на гражданина не возлагается обязанность по декларированию доходов по процентам от депозита, декларацию составлять не нужно.

Если вклад валютный, то в день получения дохода его пересчитают по курсу Нацбанка. Налог выплачивается в размере все тех же 13 % в белорусских рублях.

Как только доход поступает на счет, фиксируется его получение. Поэтому, даже если гражданин не снимет деньги или перечислит их на счет третьего лица, заплатить налог с них всего равно придется.

Государство повернулось в сторону банков

– Смотреть нужно не только на интересы вкладчиков, но и на интересы банков , – говорит Тарас Надольный. – Устойчивость банковской системы, на мой взгляд, в этом контексте более важна и приоритетна, чем интересы индивидуальных вкладчиков. Мы исходили из того, что прогнозируемость в движении депозитов физлиц имеет большое значение. Не секрет, что население укорачивает сроки депозитов, когда чувствует колебания на рынке. Банк по закону обязан выдать деньги, а это бьет по его устойчивости. В ресурсной базе банка депозиты физических лиц составляют порядка 20–25 %.

По словам Т. Надольного, в настоящее время среди депозитов в белорусских рублях превалируют вклады сроком до 1 года – таких более 80 %. Около 60 % вкладов в иностранной валюте– это депозиты сроком до 1 года.

– Любое новшество на финансовом рынке всегда воспринимается критично, – отметил специалист. – Скорее всего, пока все не разберутся в особенностях Декрета № 7, определенная часть людей вклады заберет. Это будет на первом этапе. Хочет человек забрать вклад – пожалуйста. Но по нашим оценкам, население поймет доходность безотзывных вкладов и перейдет на «длинные» депозиты.

Представитель Нацбанка подчеркнул, что Декрет № 7 – это шаг к созданию системы финансовой стабильности и устойчивости в стране:

– Мы получим устойчивые точки для долговременного экономического роста.

Финансовый аналитик: не спешите снимать старые вклады

По мнению эксперта-аналитика официального партнера компании «ТелеТрейд» в Беларуси Жанны Кулаковой , не стоит досрочно снимать вклады, сделанные до начала действия Декрета № 7:

– Думаю, что снимать деньги не стоит. Все вклады, сделанные до 11 ноября включительно, являются отзывными – здесь никаких сюрпризов не будет. А подоходный налог введут только с 1 апреля 2016 года. Впереди еще почти пять месяцев, думаю, что за этот период истекут сроки многих заключенных ранее договоров. И перед тем, как делать новый вклад, предполагающий уплату подоходного налога, будет достаточно времени для того, чтобы взвесить все за и против, оценить потенциальную прибыль и принять правильное решение.

– Насколько рискованно делать вклады в белорусских рублях сроком более 1 года и в иностранной валюте – более чем на 2 года?

– Если речь идет о девальвационных рисках – да, такие риски сохраняются. После того как в Беларуси был введен новый режим курсообразования – непрерывный двойной аукцион, на курс белорусского рубля влияет очень много факторов, в том числе внешние факторы, прогнозировать которые довольно сложно. Не исключено, что в будущем белорусский рубль ослабеет. Точно так же как не исключено и укрепление белорусского рубля.

От динамики валютного курса будет зависеть, позволит рублевый вклад сохранить сумму сбережений в валютном эквиваленте или нет. При этом нужно понимать, что возможны любые сценарии: например, может получиться так, что краткосрочный депозит на 2–3 месяца окажется невыгодным из-за курсовых колебаний, а долгосрочный вклад принесет доход. Или, наоборот, на коротких сроках получится заработать, а на длинных – нет.

Что касается долгосрочных валютных депозитов, здесь рисков меньше, особенно если мы говорим про депозиты в долларах, – перспективы американской валюты выглядят более благоприятными, чем европейской. Пожалуй, основной риск здесь заключается в том, что долгосрочный депозит может предполагать довольно жесткие условия расторжения договора. Если вдруг произойдет какой-то форс-мажор и деньги срочно понадобится снять, могут быть потери. 2 года – это довольно длительный срок, и вряд ли можно быть на 100 % уверенным, что деньги все это время не понадобятся.

– Если соглашаться на «длинные» вклады, что лучше выбрать, белорусский рубль или иностранную валюту?

– Все зависит от того, для чего вам нужны деньги. Если в будущем вы предполагаете потратить сбережения на покупку машины-иномарки или, например, путешествие за границу, на мой взгляд, разумнее сберегать в иностранной валюте. В данном случае важно сохранить именно валютный эквивалент сбережений, потому что в любом случае валюта понадобится для достижения конечной цели.

Если деньги планируется потратить на белорусские товары или услуги, можно рассматривать и рублевое долгосрочное вложение. Мы видим, что в Беларуси снижается инфляция, и, судя по всему, в будущем этот процесс продолжится. Ставка по рублевым депозитам с лихвой перекрывает инфляционные потери, покупательная способность сбережений на территории Беларуси сохраняется, кроме того, можно получить и дополнительный доход.

Но еще раз повторю, что рублевые вклады могут быть чреваты потерями в валютном эквиваленте. Тут каждый должен сам для себя решить, что ему важнее – сохранить покупательную способность средств применительно к белорусским товарам или услугам и получить дополнительный доход либо практически не получить дохода, но сохранить валютный эквивалент сбережений.

Фото с сайта prostoinvesticii.com

Порядок уплаты подоходного налога с физических лиц с доходов в виде процентов, полученных по банковским вкладам (депозитам), а также денежным средствам, находящимся на текущем (расчетном) банковском счете

С 1 апреля текущего года вступит в силу подпункт 1.4 пункта 1 Декрета Президента Республики Беларусь от 11 ноября 2015 г. № 7 «О привлечении денежных средств во вклады (депозиты)» (далее – Декрет № 7), положения которого регулируют порядок налогообложения подоходным налогом с физических лиц (далее - подоходный налог) доходов в виде процентов, полученных по банковским вкладам (депозитам), а также денежным средствам, находящимся на текущем (расчетном) банковском счете.

В целях разъяснения отдельных вопросов практического применения положений вышеуказанного Декрета, Министерством по налогам и сборам совместно с Национальным банком подготовлено совместное разъяснение , основные моменты которого рассмотрим ниже.

1. Какие доходы облагаются подоходным налогом?

Облагаются подоходным налогом доходы в виде процентов , полученные по счету банковского вклада (депозита), а также по денежным средствам, находящимся на текущем (расчетном) банковском счете (далее – счета), при одновременном соблюдении следующих условий:

- соответствующие договоры заключены с 1 апреля 2016 года;

- срок фактического размещения денежных средств на вышеуказанных счетах составляет менее одного года в белорусских рублях или менее двух лет в иностранной валюте ;

- начисление доходов производится по процентной ставке, превышающей размер процентной ставки по банковскому вкладу (депозиту) до востребования.

|

Например, физическое лицо заключило 5 апреля 2016 года договор банковского вклада (депозита) сроком на 3 месяца. Денежные средства размещены во вклад (депозит) в размере 10 000 000 белорусских рублей. Размер процентной ставки составляет 20 % годовых и превышает размер процентной ставки по банковскому вкладу (депозиту) до востребования (в указанном банке – 2,5 %). По истечении трех месяцев договор банковского вклада (депозита) прекратил свое действие. Физическое лицо обратилось в банк за возвратом своих денежных средств, внесенных во вклад (депозит), и получением процентов. Размер выплаченных процентов составил 500 000 белорусских рублей. Так как срок фактического размещения денежных средств на счете составил менее одного года (для белорусских рублей) и размер процентной ставки, по которой начислен доход (проценты по вкладу), превысил размер процентной ставки по банковскому вкладу (депозиту) до востребования (20 % > 2,5 %), то начисленные по такому вкладу (депозиту) проценты подлежат налогообложению подоходным налогом. Размер исчисленного налога составит 65 000 белорусских рублей: 500 000 белорусских рублей * 13 % = 65 000 белорусских рублей. |

2. Что понимается под фактическим сроком размещения денежных средств на счете банковского вклада (депозита), на текущем (расчетном) банковском счете?

Под фактическим сроком размещения денежных средств на счете банковского вклада (депозита), на текущем (расчетном) банковском счете понимается срок нахождения денежных средств на указанных счетах с даты внесения денежных средств на счет до даты их снятия (возврата).

Обращаем внимание, что под началом срока размещения денежных средств понимается дата внесения каждой конкретной денежной суммы на счет (первоначального взноса, дополнительного взноса).

Под окончанием срока размещения – дата снятия денежной суммы со счета (частичное снятие или полный возврат).

Если физическое лицо частично снимает денежные средства со счета, считается, что оно снимает денежные средства с наименьшим сроком фактического размещения на таком счете.

3. Освобождение от подоходного налога

Если физическое лицо ЗАКЛЮЧИЛО ДОГОВО Р банковского вклада (депозита) в белорусских рублях сроком на ОДИН ГОД и более или в иностранной валюте сроком на ДВА ГОД А и более, то фактически выплачиваемые по такому договору доходы в виде процентов, в том числе ежемесячно причисляемые к такому вкладу проценты (капитализация процентов), ОСВОБОЖДАЮТСЯ ОТ ПОДОХОДНОГО НАЛОГА независимо от размера процентной ставки.

ИСКЛЮЧЕНИЕ составляют случаи, когда фактический срок размещения денежных средств на вышеуказанном счете банковского вклада (депозита) составляет менее одного года по вкладам (депозитам) в белорусских рублях и менее двух лет по вкладам (депозитам) в иностранной валюте в связи с:

- досрочным снятием банковского вклада (депозита) или его части;

- пополнением банковского вклада (депозита), кроме случаев причисления процентов по такому вкладу (депозиту) (капитализация процентов).

В такой ситуации, проценты, начисленные по ставке, превышающую размер процентной ставки по банковскому вкладу (депозиту) до востребования, в том числе проценты, начисленные на причисленные ко вкладу (депозиту) проценты, ОБЛАГАЮТСЯ ПОДОХОДНЫМ НАЛОГОМ.

4. Удержание и перечисление в бюджет подоходного налога

Удержание исчисленной суммы подоходного налога с доходов в виде процентов по банковским вкладам (депозитам), а также по денежным средствам, находящимся на текущих (расчетных) банковских счетах, производится налоговым агентом (банком) при фактической выплате таких доходов.

Удержание у физического лица подоходного налога производится налоговым агентом (банком) за счет любых денежных средств, выплачиваемых банком физическому лицу, в том числе собственных денежных средств физического лица, размещенных в банковский вклад (депозит), а также по денежным средствам, находящимся на текущих (расчетных) банковских счетах.

Перечисление в бюджет исчисленного и удержанного подоходного налога с доходов в виде процентов по банковским вкладам (депозитам), а также по денежным средствам, находящимся на текущих (расчетных) банковских счетах производится не позднее дня, следующего за днем фактического получения физическим лицом таких доходов.

|

Например, физическое лицо заключило 1 мая 2016 года договор банковского вклада (депозита) сроком на один год на сумму 20 000 000 белорусских рублей. Согласно условиям заключенного договора, банк ежемесячно производит начисление процентов и причисляет их ко вкладу (депозиту) (капитализирует проценты). Размер процентной ставки составляет 25 % годовых и превышает размер процентной ставки по банковскому вкладу (депозиту) до востребования (в указанном банке – 3 %). Так как изначально договор банковского вклада (депозита) был заключен в белорусских рублях на срок один год, то ежемесячно начисляемый и выплачиваемый (зачисляемый во вклад) доход в виде процентов (капитализируемые проценты), подоходным налогом не облагается. Предположим, 20 августа физическое лицо производит частичное снятие денежных средств с банковского вклада (депозита) в размере 5 000 000 белорусских рублей. Так как срок фактического размещения досрочно снятых со вклада (депозита) денежных средств в сумме 5 000 000 белорусских рублей составил менее одного года (дата размещения средств – 01.05.2016, дата снятия средств – 20.08.2016), то любые проценты, начисленные на 5 000 000 рублей подлежат налогообложению подоходным налогом. Если оставшиеся во вкладе (депозите) после частичного снятия денежные средства в сумме 15 000 000 белорусских рублей фактически будут находиться во вкладе (депозите) один год, то начисленные на такие суммы проценты, включая причисленные проценты, подоходным налогом не облагаются. |

5. Бесспорное взыскание денежных средств с банковского вклада (депозита)

В соответствии с требованиями законодательных актов, регулирующих вопросы взыскания денежных средств в бесспорном порядке, в настоящее время не предусмотрено ограничение по взысканию денежных средств с безотзывного банковского вклада (депозита). В этой связи такое взыскание денежных средств производится в общеустановленном порядке, а доходы в виде процентов, полученные по таким банковским вкладам (депозитам), подлежат (не подлежат) налогообложению в порядке, установленном законодательством.

Факт наследования банковского вклада (депозита) не является основанием для досрочного возврата вклада (депозита) по договору срочного безотзывного или условного безотзывного банковского вклада (депозита) наследникам вкладчика, а доходы в виде процентов, полученные по указанным вкладам (депозитам), подлежат налогообложению в порядке, установленном законодательством.

6. На какие вклады не распространяются действия

Декрета № 7?

Действие Декрета № 7 не распространяется на:

- банковские вклады (депозиты) драгоценных металлов и (или) драгоценных камней;

- банковские вклады, оформленные сберегательным сертификатами;

- на денежные средства, переданные кредитодателю для обеспечения исполнения обязательств по договору в виде гарантийного депозита денег.

7. Возврат излишне удержанного подоходного налога

Возврат излишне удержанного подоходного налога осуществляется налоговым агентом (банком) в соответствии с положениями статей 60 и 181 Налогового кодекса Республики Беларусь (далее – Налоговый кодекс). Так, согласно пункту 3 статьи 181 Налогового кодекса, излишне удержанные налоговым агентом суммы подоходного налога засчитываются налоговым агентом (банком) в уплату предстоящих платежей подоходного налога либо возвращаются физическому лицу.

В случае прекращения налоговым агентом (банком) выплат доходов физическому лицу такой налоговый агент (банк) производит возврат излишне удержанного подоходного налога физическому лицу.

Возврат физическому лицу излишне удержанных сумм подоходного налога производится за счет общей суммы подоходного налога, подлежащей уплате с доходов физических лиц и перечислению в бюджет, или за счет собственных средств налогового агента (банка) с последующим возмещением этих расходов за счет общей суммы подоходного налога, подлежащей удержанию с доходов физических лиц и перечислению в бюджет.

Возврат излишне удержанного подоходного налога производится в пределах сумм налога, фактически удержанного и перечисленного в бюджет Республики Беларусь.

8. Международные договоры об избежании двойного налогообложения

В соответствии со статьей 5 Налогового кодекса Республика Беларусь признает приоритет общепризнанных принципов международного права и обеспечивает соответствие им налогового законодательства.

Если нормами международных договоров Республики Беларусь установлены иные нормы, чем те, которые предусмотрены Налоговым кодексом Республики Беларусь и иными законодательными актами Республики Беларусь, то применяются нормы международного договора, если иное не определено нормами международного права.

Таким образом, если нормами международных договоров предусмотрен иной размер ставки подоходного налога по сравнению со ставкой налога в размере 13 %, то применяется ставка налога, предусмотренная международным договором.

Если же Налоговым кодексом и (или) иными законодательными актами Республики Беларусь предусмотрены более льготные условия налогообложения, чем те, которые установлены международным договором Республики Беларусь, то применяются положения Налогового кодекса и (или) иных законодательных актов.

Вместе с тем, согласно пункту 2 статьи 182 Налогового кодекса для целей применения положений международных договоров Республики Беларусь по вопросам налогообложения физическое лицо представляет налоговому агенту (банку) подтверждение того, что он является резидентом иностранного государства, с которым имеется международный договор Республики Беларусь по вопросам налогообложения, выданное (заверенное) налоговым или иным компетентным органом иностранного государства (далее - подтверждение).

Подтверждение может представляться налоговому агенту (банку) как до, так и после уплаты подоходного налога.

При представлении налоговому агенту (банку) подтверждения до даты выплаты дохода, в отношении которого международным договором Республики Беларусь по вопросам налогообложения предусмотрены иные положения, чем те, которые установлены Налоговым кодексом, в отношении такого дохода налоговым агентом (банком) подоходный налог удерживается и перечисляется в бюджет по пониженным налоговым ставкам, установленным таким международным договором Республики Беларусь.

При непредставлении налоговому агенту (банку) подтверждения подоходный налог удерживается по ставке 13 % и перечисляется в бюджет в установленном порядке.

Возврат (зачет) ранее уплаченного (удержанного) подоходного налога, в отношении которого международными договорами Республики Беларусь по вопросам налогообложения предусмотрены иные положения, чем те, которые установлены Налоговым кодексом, осуществляется налоговым агентом (банком) в белорусских рублях после представления физическим лицом подтверждения и заявления о возврате (зачете) налога.

Порядок возврата излишне удержанного подоходного налога (в случае представления физическим лицом подтверждения после удержания подоходного налога по ставке 13 %) установлен в пункте 3 статьи 181 Налогового кодекса.

Очередное новшество финансовой системы подготовило для беларусов руководство страны.

Президент Лукашенко подписал декрет, согласно которому проценты по банковским вкладам будут облагаться налогом.

Согласно распоряжению, подписанному главой государства, с апреля следующего года гражданам предстоит оплачивать еще один налог. Теперь проценты по банковским вкладам также будут облагаться подоходным налогом. Уплачивать налог беларусам придется за размещение вкладов в национальной валюте на срок менее одного года и при оформлении вклада в иностранной валюте на срок менее двух лет.

Накануне Лукашенко подписал декрет №7 «О привлечении денежных средств на депозитные вклады». Согласно утвержденному документу, проценты, начисленные по отдельным банковским вкладам физических лиц, с апреля следующего года будут облагаться подоходным налогом. Налоги с вышеуказанных депозитных вкладов будут взиматься по ставке 13 процентов, окончательное вступление в силу налоговой инновации запланировано на 1 апреля следующего года.

Еще одним новшеством финансовой отрасли Беларуси является раздел депозитных вкладов на два основных вида. Банкиры будут предлагать клиентам вклады отзывные и безотзывные. После вступления в действие решения вкладчик не будет иметь возможности требовать у банка досрочного возврата размещенных средств в случае, если заключен договор безотзывного депозитного вклада. Примечательно, что норма о безотзывных вкладах вступает в действие не с 1 апреля следующего года, а со дня официальной публикации декрета.

Ожидаемые новшества

Несложно указать мотивы, которые побудили руководство Беларуси принять вышеуказанные решения. Тривиальные причины заключаются в том, что за последние пять лет сократился до возможного минимума интерес граждан к размещению в финансовых учреждениях вкладов длительного хранения. После девальвации, зафиксированной в 2009-2011 годах, вкладчики соглашались размещать депозиты в белорусских рублях только под высокий процент и на короткий период. Банкиры сообщают, что за временной промежуток с 2011 до 2014 года сократилась до минимального показателя доля граждан, которые хранят сбережения в банках на вкладах длительного срока.

Известно, что весной текущего года удельный вес вкладов граждан со сроком размещения от одного до трех лет во всей банковской системе страны составлял всего 12 процентов. Подавляющее большинство беларусов размещало депозиты в банках на короткий период (от одного до трех месяцев). Такая ситуация не соответствовала запросам коммерческих банков, не устраивало положение дел и Нацбанк. В обороте денежных масс наблюдался дисбаланс – привлекались вклады только на короткое время, а кредитование обычно проходит на длительные сроки.

Топ-менеджер одного из национальных банков в беседе с корреспондентами БелаПАН сообщил, что в жестких условиях функционирования финансовых учреждений, существующих в государстве, не работает банковская система ни одной другой страны. Неприемлемы условия, когда банк обязан вернуть вкладчику размещенные ранее средства досрочно в любой момент. Такой подход к вкладам противоречит базисной экономической сути размещения вкладов на любой возможный срок. Кроме того, необходимость возврата срочных вкладов не дает возможности обеспечить безопасное функционирование финансовых учреждений.

К чему готовиться вкладчикам

В Беларуси постепенно проходит процесс удлинения размещаемых населением вкладов. Представители финансовых учреждений констатируют присутствие изменений. Еще совсем недавно население размещало рублевые сбережения преимущественно на срок до трех месяцев. В последнее время фиксируется увеличение популярности среди вкладчиков депозитов на срок в 6 месяцев.

На условиях анонимности член правления одного из банков рассказал представителям прессы о том, что ситуация по вкладам на данное время стабильная. На протяжении октября не зафиксировано большого оттока капитала, около 80 процентов депозитного портфеля сформировано вкладами со сроком размещения более трех месяцев. На протяжении нескольких последних месяцев фиксируется тенденция к постепенному снижению доли «горящих вкладов» в депозитном портфеле.

Банкиры полагают, что есть основания ожидать дальнейшего удлинения сроков вкладов населения. Финансовые эксперты уверены, что тенденция имеет все шансы продлиться в случае сохранения стабильности. Тем не менее, с учетом предстоящей деноминации можно ожидать некоего роста уровня волнения среди населения, что неизбежно сопровождает кардинальные изменения.

Эксперты банковской отрасли уверены, что принятое руководством страны решение не повлияет на показатели активности размещения населением депозитных вкладов в финансовых учреждениях. Профильные специалисты не сомневаются, что беларусы будут хранить сбережения на вкладах в банках, поскольку альтернативы не существует. В стране отсутствует фондовый рынок, поэтому граждане не имеют возможности вкладывать сбережения в ценные бумаги – акции или облигации. Соответственно, в Беларуси депозитные вклады представляют собой безальтернативный вариант для накопления денежных средств.

Ранее «Форум» , что президент Беларуси Александр Лукашенко подписал указ, в соответствии с которым с 1 июля 2016 года в Беларуси вводятся в обращение новые денежные купюры – без привычного нынче множества нулей.

В Беларуси 11 октября выборы. По результатам центральной избирательной комиссии, Александр Лукашенко в пятый раз стал президентом.

Мы просим вас о поддержке: сделайте свой вклад в развитие проекта ForumDaily

Спасибо, что остаетесь с нами и доверяете! За последние четыре года мы получили массу благодарных отзывов от читателей, которым наши материалы помогли устроить жизнь после переезда в США, получить работу или образование, найти жилье или устроить ребенка в садик.

Безопасность взносов гарантируется использованием надежно защищенной системы Stripe.

Всегда ваш, ForumDaily!

Processing . . .

С 1 апреля белорусы будут платить налог с процентов от депозитов. Напомним, под действие указа №7 подпадают депозиты сроком до года в белорусских рублях и двух лет - в валюте. При этом, как выяснилось, налог нужно будет платить и на долгосрочные вклады, если вы их пополняли и сняли после окончания договора. Также налог будет начисляться и на сумму капитализации.

- Если договоры банковского вклада заключены 1 апреля 2016 года и позднее на срок 1 год и более в белорусских рублях, 2 года и более - в иностранной валюте с возможностью пополнения и частичного снятия, то налогообложению подоходным налогом подлежат только процентные доходы, которые начислены на ту часть вклада, фактический срок размещения которой в связи с пополнением либо частичным снятием составит менее одного года по вкладам в белорусских рублях или менее двух лет - в иностранной валюте. При этом начисление доходов должно производиться по процентной ставке, превышающей размер процентной ставки по банковскому вкладу до востребования, - ответила во время онлайн-конференции БЕЛТА начальник главного управления регулирования банковских операций Национального банка Республики Беларусь Илона Ледницкая.

Как это будет в реальности? Вы открываете вклад в $1000 на два года, но через месяц решили его пополнить. Добавили еще $1000. В итоге подоходный налог вам придется заплатить с процентов от той тысячи, которая пролежала меньше двух лет. То есть если процентная ставка будет 5%, за год c этой тысячи вы получите $50. И уже с этих $50 будете платить 13% подоходного. Это $6,5.

- Следует уточнить, что обложению подоходным налогом не подлежат доходы в виде процентов, полученные физическими лицами по вкладам в рамках договоров, заключенных до 1 апреля 2016 года, в том числе по дополнительным взносам в эти вклады, - отметила Илона Ледницкая. - Подлежат обложению подоходным налогом доходы в виде процентов, полученные физическими лицами по банковским вкладам при одновременном соблюдении следующих условий:

- фактическое размещение денежных средств составляет менее одного года в белорусских рублях или менее двух лет в иностранной валюте;

- начисление доходов производится по процентной ставке, превышающей размер процентной ставки по банковскому вкладу до востребования.

Между тем, как объяснили в Нацбанке, налог будет считаться не только на проценты, но и на сумму капитализации.

Как налоговая будет считать проценты по депозитам? Заместитель начальника главного управления налогообложения физических лиц Министерства по налогам и сборам Ирина Криворощенко в подробностях рассказала, как будет считаться налог.

Например, физическое лицо заключило 1 апреля 2016 года договор банковского вклада (депозита) в белорусских рублях сроком на 3 месяца под 30% годовых с ежемесячной капитализацией процентов и разместило вклад 10 млн.

Порядок расчета подоходного налога в рассматриваемой ситуации следующий.

Начислены проценты за апрель 2016 года в сумме 246 575. Сумма подоходного налога составляет 32 055 (налог удерживается, так как договор предусматривает размещение денег во вкладе на срок менее 1 года).

Начисленные проценты причисляются к телу вклада в сумме 214 521 (246 575 – 32 055). Тело вклада на 1 мая 2016 года составляет 10 214 521 (10 000 000 + 214 521). Начислены проценты за май 2016 года в сумме 260 260 (на сумму вклада с учетом капитализированных процентов в размере 10 214 521). Сумма подоходного налога составляет 33 834 рубля (налог удерживается, так как договор предусматривает размещение денег во вкладе на срок менее 1 года).

Начисленные проценты причисляются к телу вклада в сумме 226 427 (260 260 – 33 834). Тело вклада на 1 июня 2016 года составляет 10 440 947 (10 000 000 + 214 521 + 226 427).

Начислены проценты за июнь 2016 года в сумме 257 448 (на сумму вклада с учетом капитализированных процентов в размере 10 440 947). Сумма подоходного налога составляет 33 469 (налог удерживается, так как договор предусматривает размещение денег во вкладе на срок менее 1 года).

Общая сумма начисленных за 3 месяца процентов по договору банковского вклада (депозита) составила 764 283. Общая сумма удержанного по договору банковского вклада (депозита) подоходного налога составила 99 358. Общая сумма чистого дохода по вкладу (депозиту) составила 664 925.