Хозяйственная деятельность вызывает постоянное движение (оборот) хозяйственных средств, которые обслуживают непрерывное возобновление материально-вещественных факторов воспроизводства материальных благ. Для того, чтобы производство продукции могло осуществляться бесперебойно, ему должен предшествовать процесс снабжения, а вслед за производством должен идти процесс реализации. Эти три фазы все время сменяют друг друга, что создает в организации непрерывный кругооборот фондов.

Основная фаза кругооборота фондов – производство. Производство выступает как объект бухгалтерского учета в единстве двух сторон: как производственное потребление и как производство. В бухгалтерском учете формируется информация о производственном потреблении в виде затрат на производство.

Результатом производства является выпускаемый готовый продукт. Объект бухгалтерского учета здесь – затраты на единицу выпускаемой продукции, то есть ее себестоимость.

Воспроизводство основных фондоввызывает такие хозяйственные процессы, как капитальные вложения и ремонт основных фондов, их ввод в эксплуатацию или ликвидацию. Все эти процессы являются объектами бухгалтерского учета.

Распределение совокупного общественного продукта также входит в число объектов бухгалтерского учета. При распределении исчисляют сумму заработной платы, налоги, отчисления, чистую прибыль организация и др.

Обмен выступает в форме товарного и денежного обращения. Товарное обращение делят на ряд хозяйственных процессов: снабжение и заготовление сырья и материалов, отгрузка и реализация готовой продукции и товаров.

Денежное обращениеявляется объектом бухгалтерского учета как учет движения денежных средств, финансовых и кредитных отношений.

Хозяйственные процессы и происходящие под их влиянием изменения денежных средств и их источников нельзя наблюдать прямо и непосредственно. Информация о них в бухгалтерском учете создается на основании наблюдения и регистрации фактов хозяйственной деятельности, в качестве которых выступают действия и события, приводящие к изменениям в составе хозяйственных средств, характеризующие процессы, влекущие изменения хозяйственно-правовых отношений.

Под действиями необходимо понимать организованную и целенаправленную работу и другие усилия персонала организации по обеспечению хозяйственной деятельности.

Под событиями следует понимать случаи, приводящие к изменениям в составе хозяйственных средств независимо от усилий работников организации: потери от стихийных бедствий, естественной убыли и др. Некоторые события являются неизбежными в процессе хозяйственной деятельности, однако они не являются организованными и целенаправленными действиями людей, как хозяйственные операции.

Хозяйственная операцияпредставляет собой элемент более общего хозяйственного процесса и сохраняет все основные особенности этого процесса. Она является целенаправленным действием, позволяющим получить определенный результат на данном участке хозяйственной деятельности. К хозяйственным операциям относятся: поступление сырья от поставщиков, начисление заработной платы рабочим и служащим, передача полуфабрикатов для дальнейшей обработки из цеха в цех, получение наличных денег в банке и пр. За каждой хозяйственной операцией стоит определенный материальный процесс, но объектом бухгалтерского учета она выступает лишь тогда, когда под ее влиянием изменяются хозяйственные средства или их источники, результаты использования ресурсов или же возникают, изменяются и прекращаются хозяйственно-правовые отношения.

Каждая хозяйственная операция – это совершаемый во времени и пространстве микропроцесс, который имеет определенные начало и конец, место выполнения. Для осуществления хозяйственных операций затрачиваются труд и энергия, привлекаются материальные, денежные ресурсы, технические средства. Объектом бухгалтерского учета выступает обычно завершенная хозяйственная операция.

Все хозяйственные операции и факты относятся к конкретным хозяйственным процессам. Выполнение хозяйственных операций обеспечивает движение определенных хозяйственных средств. В бухгалтерском учете они отражаются документированием в момент их совершения или после завершения операции.

Все хозяйственные операции, которые осуществляются на предприятии, должны оформляться оправдательными документами. Эти документы являются первичной учетной информацией, на основании которой ведется бухгалтерский учет.

Документ – это материальный носитель информации. Современные носители могут быть бумажными или электронными (машинными).

Документы играют важную роль в деятельности организаций:

Документы являются основанием для решения споров между организациями и лицами и могут выступать доказательством в суде.

Документы обеспечивают сплошное и непрерывное наблюдение за фактами хозяйственной жизни.

Документы служат единственным основанием для записей в учетные регистры (отражения на счетах бухгалтерского учета).

Только на основании документов можно получить необходимые сведения о характере и содержании совершенных хозяйственных операций и их результатах.

Основные формы первичной учетной документации утверждаются Государственным комитетом РФ по статистике. Они изготавливаются типографским способом или вводятся в компьютерные программы. Формы документов различны и зависят от совершаемых хозяйственных операций.

Все документы, оформляемые предприятием, могут быть классифицированы по признакам.

По назначению:

- распорядительные – содержат распоряжение на совершение хозяйственной операции, но не удостоверяют ее совершение (приказы, доверенности, чек на получение денег с расчетного счета, платежное поручение банку и т.д.);

- оправдательные – служат оправданием совершенных бухгалтерских записей и свидетельствуют о получении, выдаче, расходовании материальных и денежных средств (акт приема-передачи основных средств, отчеты материально-ответственных лиц, приходные и расходные кассовые ордера и т д.);

- документы бухгалтерского оформления – необходимы для отражения данных на счетах бухгалтерского учета (ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости начисления амортизации, калькуляции фактической себестоимости продукции и т.д.);

- комбинированные – одновременно выполняют функции всех вышеперечисленных (авансовый отчет в первой части содержит распоряжение о выдаче денег под отчет, во второй – оправдание расхода денег по направлениям, в третьей – бухгалтерские расчеты и записи; накладная на отпуск материалов содержит распоряжение отпустить материалы, здесь же указывается фактический их отпуск и т.д.).

По порядку составления:

- первичные – составляются в момент совершения операции (приходные и расходные кассовые ордера, счета, платежные требования, требования на отпуск материалов, акты приемки-передачи основных средств и т.д.);

- сводные – составляются на основе первичных документов (выписки банка, авансовые отчеты, отчеты кассира, группировочные и накопительные ведомости и т.д.)

По способу отражения операций:

- разовые – документы, в которых оформляется одна операция или одновременно несколько операций (расчетно-платежные ведомости, счета-фактуры, приходные и расходные кассовые ордера и т.д.);

- накопительные – служат для отражения однородных операций за период, которые регистрируются в них по мере совершения (лимитно-заборные карты, месячные наряды и т.д.).

По месту составления:

- внутренние – составляются внутри данного предприятия для внутреннего пользования (накладные, приходные и расходные кассовые ордера, наряды, расчетно-платежные ведомости и т.д.);

- внешние – входящие (поступают от других организаций в оформленном виде) и исходящие (составляются организацией и передаются другим лицам). Например, счета-фактуры, выписки банка, товарно-транспортные накладные, акты приема-передачи и т.п.

По способу оформления:

- ручные документы – заполняются от руки;

машинные документы – заполняются с применением вычислительной техники;

смешанные документы – заполняются от руки на типографских бланках.

По содержанию хозяйственных операций:

- материальные – отражают наличие и движение средств и предметов труда (акты приемки-передачи основных средств, накладные на отпуск материалов, счета – фактуры и т.д.);

- денежные – показывают движение денежных средств (чеки, выписки банка, приходные и расходные кассовые ордера, квитанции о приеме денег и.т.д.);

расчетные – отражают расчеты предприятия с юридическими и физическими лицами (платежное поручение, расчетные чеки, платежные требования, расчетно-платежные ведомости и т.д.).

К оформлению документов предъявляются особые требования:

Своевременность составления документов. Документ должен быть составлен в момент совершения хозяйственной операции, либо сразу после ее завершения. Несоблюдение этого требования может привести к ошибкам периодизации в бухгалтерском учете. Порядок оформления первичных учетных документов, сроки их передачи в бухгалтерию осуществляются в соответствии с графиком документооборота, который должен быть разработан и утвержден на каждом предприятии.

Ясность, точность и полнота содержания операции. В каждом документе необходимо правильно заполнить текст, содержащий хозяйственную операцию, чтобы впоследствии не возникали сложности при его обработке.

Четкость заполнения документа. Заполнять документы можно от руки ручкой либо на компьютере. Средства записи должны обеспечить их сохранность в течение всего срока хранения. Внесение исправления в кассовые и банковские документы не допускается. Исправления в других документах должны быть согласованы и подтверждены подписями лиц, составившими данный документ.

Если документ составлен с нарушением этих требований, то он не имеет юридической силы и не может служить доказательством совершения хозяйственной операции.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Если форма первичного документа не предусмотрена, то эти документы должны содержать обязательные реквизиты.

Реквизиты – это сведения, которые приведены в документе.

Обязательные реквизиты документов установлены Федеральным Законом «О бухгалтерском учете» № 129-ФЗ (ст. 9) и включают следующую информацию:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание хозяйственной операции;

- измерители хозяйственных операций (количество, цена, сумма);

- наименование должностей, ответственных за совершение операции, ее документальное оформление;

- подписи ответственных лиц, их расшифровки.

В необходимых случаях в первичном документе могут быть приведены дополнительные реквизиты: номер, название подразделения организации, основание для совершения операции, печать и т.п.

Поступившие в бухгалтерию документы подвергаются тщательной проверке, которая заключается в следующем:

Проверка по существу – устанавливается целесообразность и законность произведенной операции, производится группировка (подборка) в однородные по содержанию папки (файлы) и указываются корреспондирующие счета.

Формальная проверка документа - соответствие формы бланка, правильность заполнения всех реквизитов, наличие подписей должностных лиц и т.д.

Арифметическая проверка документа - производится пересчет итоговых показателей и таксировка, т.е. выражение натуральных показателей в денежном измерении и подсчет итоговой суммы;

После проверки документов, они записываются в учетные регистры. Документы, записи по которым произведены в учетные регистры, гасят штампами «получено», «оплачено» или «погашено». Это необходимо для предотвращения злоупотреблений или вторичного использования документов.

После окончания отчетного периода документы подшиваются в папки и передаются на хранение в архив. Перечень и сроки хранения типовых документов утверждены Главным архивным управлением. Хранятся документы в архиве не менее 5 лет с момента окончания отчетного периода, в котором они использовались для составления бухгалтерской отчетности. Документы, связанные с оплатой труда (лицевые счета рабочих и служащих) (лицевые счета рабочих и служащих), должны храниться 75 лет.

Таким образом, в процессе хозяйственной деятельности документы проходят длительный и сложный путь от момента их выписки и до сдачи в архив. Движение документов с момента их оформления до сдачи в архив называют документооборотом. График документооборота каждое предприятие разрабатывает самостоятельно. Он может быть представлен в табличной форме, где указано кто (должность), кому (должность), какие документы (наименование) и когда (срок) передает.

Еще по теме 6.2. Первичные документы:

- Законодательные требования к оформлению первичных учетных документов, основные реквизиты, которые должен содержать первичный документ.

выдаче чековых книжек отражается по дебету счета 55 и кредиту счетов 51, 66 и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 в дебет счетов учета расчетов (76 и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55, сальдо по субсчету 55-2 должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 в корреспонденции со счетом 51.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается организацией по дебету счета 55 в корреспонденции со счетом 51. При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Счет 55 корреспондирует: | ||||||||||

кредитом | ||||||||||

62,66,67,68,71,75,76,80,91,98,99; | ||||||||||

04,50,51,60,62,66,67,68,69,70,71,75,76,80, 84. | ||||||||||

Типовые проводки по счету 51 «Расчетные счета» |

||||||||||

Внесены на расчетный счет наличные денежные средства из кассы |

||||||||||

организации | ||||||||||

Переведены денежные | средства с | расчетного счета на |

||||||||

Денежные средства перечислены со специального счета в банке на |

||||||||||

расчетный счет | ||||||||||

Поставщик | расчетный | излишне уплаченные ему |

||||||||

денежные средства или аванс | ||||||||||

Денежные | средства, | поступившие | покупателя, зачислены на |

|||||||

расчетный счет или перечислен аванс | ||||||||||

Денежные | средства, | полученные | договору краткосрочного |

|||||||

кредита, поступили | на расчетный счет | |||||||||

Денежные | средства, | полученные | договору долгосрочного |

|||||||

кредита, поступили | на расчетный счет | |||||||||

Неиспользованные денежные средства, | выданные под отчет, |

|||||||||

возвращены на расчетный счет | ||||||||||

Поступили на расчетный счет денежные средства | в качестве |

|||||||||

вклада в уставный капитал | ||||||||||

Страховое | возмещение, | полученное | страховой | организации, |

||||||

зачислено на расчетный счет | ||||||||

Зачислены на расчетный | денежные | средства по признанной |

||||||

(присужденной) претензии | ||||||||

Поступили на расчетный | счет денежные средства за проданную |

|||||||

продукцию (товары, работы, услуги) | ||||||||

Средства от | имущества, поступившие на |

|||||||

расчетный счет, отражены в составе прочих доходов |

||||||||

Получены доходы будущих периодов безналичными денежными |

||||||||

средствами | ||||||||

Поступили на | расчетный | счет безналичные денежные средства в |

||||||

результате чрезвычайных событий | ||||||||

Денежные средства, снятые с | расчетного | счета, оприходованы в |

||||||

Перечислены денежные средства с расчетного счета на специальный |

||||||||

счет в банке | ||||||||

Оплачена с расчетного счета стоимость приобретенных акций |

||||||||

Оплачена с расчетного счета стоимость | приобретенных долговых |

|||||||

ценных бумаг | ||||||||

Погашена задолженность | поставщиком (подрядчиком) |

|||||||

безналичными денежными средствами или выдан аванс |

||||||||

Возвращены с | расчетного | счета излишне | уплаченные покупателем |

|||||

денежные средства или возвращен аванс | ||||||||

краткосрочного кредита и процентов по нему | ||||||||

Списаны с расчетного счета денежные средства в погашение |

||||||||

долгосрочного кредита и процентов по нему | ||||||||

Уплачены с расчетного счета налоги и сборы в бюджет |

||||||||

подлежащей зачислению в фонд социального страхования |

||||||||

Уплачен с расчетного счета единый социальный налог в части, |

||||||||

подлежащей зачислению в пенсионный фонд | ||||||||

Уплачен с расчетного счета единый социальный налог в части, |

||||||||

подлежащей зачислению в фонд обязательного медицинского |

||||||||

страхования | ||||||||

Перечислена с расчетного счета заработная плата работникам |

||||||||

Выданы под отчет денежные средства с расчетного счета |

||||||||

Безналичные денежные средства направлены на выплату дивидендов |

||||||||

учредителю организации | ||||||||

Оплачены с расчетного счета | расходы за | счет нераспределенной |

||||||

С расчетного счета оплачены различные расходы за счет ранее |

||||||||

созданного резерва | ||||||||

С расчетного счета оплачены расходы, | связанные с устранением |

|||||||

последствий чрезвычайных ситуаций | ||||||||

Раздел 3. Учет финансовых вложений.

3.1. Что относится к финансовым вложениям?

К финансовым вложениям (Положение по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02) относятся инвестиции предприятия в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные капиталы других предприятий, а также предоставленные другим предприятиям займы.

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. По долговым ценным бумагам разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно по мере начисления причитающегося по ним дохода относить на финансовые результаты.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат их приобретения по договору с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса в случаях, когда к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по статье дебиторов.

Вложения организации в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются на конец отчетного года по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету. На указанную разность производится образование в конце отчетного года резерва под обесценение вложений в ценные бумаги за счет финансовых результатов организации.

3.2. Счет 58 «Финансовые вложения»

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении финансовых вложений организации.

К счету 58 «Финансовые вложения» могут быть открыты субсчета: 58-1 «Паи и акции»; 58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы» и др.

На субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п.

На субсчете 58-2 «Долговые ценные бумаги» учитываются наличие

и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.).

Финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 и кредиту счета 51. При списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 (на часть разницы между покупной и номинальной стоимостью) и 91 (на разницу между суммами, отнесенными на счета 76 и 58). При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счета 76 (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 (на часть разницы между покупной и номинальной стоимостью) и 91 (на общую сумму, отнесенную на счета 76

и 58).

Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58, отражаются по дебету счета 91 и кредиту счета 58.

На субсчете 58-3 «Предоставленные займы» учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

Предоставленные займы отражаются по дебету счета 58 в корреспонденции со счетом 51 или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 или других соответствующих счетов и кредиту счета 58 .

Аналитический учет по счету 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения.

Счет 58 корреспондирует:

по дебету с кредитом счетов: 50,51,75,76, 80,91,98; по кредиту с дебетом счетов: 51,76,80,90,91,99.

Типовые проводки по счету 58 «Финансовые вложения»

Перечислены денежные средства с расчетного счета по договору |

||

Заем возвращен на расчетный счет |

||

Стоимость акций, выбывших в результате продажи, учтена в составе |

||

прочих расходов (продажа ценных бумаг не является предметом |

||

деятельности организации) |

||

Стоимость долговых ценных бумаг, выбывших в результате |

||

продажи, учтена в составе прочих расходов (продажа ценных бумаг |

||

не является предметом деятельности организации) |

3.3. Счет 59 «Резервы под обесценение вложений в ценные бумаги»

Счет 59 «Резервы под обесценение вложений в ценные бумаги» предназначен для обобщения информации о резервах под обесценение вложений организации в ценные бумаги.

На сумму создаваемых резервов делается запись по дебету счета 91 и кредиту счета 59. При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 в корреспонденции со счетом 91. Аналогичная запись делается при списании с баланса ценных бумаг, по которым ранее были созданы соответствующие резервы.

Аналитический учет по счету 59 ведется по каждому резерву. Счет 59 корреспондирует по дебету с кредитом счета 91, по

кредиту с дебетом счета 91.

Типовые проводки по счету 59 «Резервы под обесценение вложений в ценные бумаги»

Не использованный на конец отчетного периода резерв под |

||

обесценение вложений в ценные бумаги включен в состав прочих |

||

Резерв под обесценение вложений в ценные бумаги уменьшен на |

||

сумму повышения рыночной стоимости ценных бумаг |

||

Списана сумма созданного резерва при выбытии ценных бумаг с |

||

баланса организации |

||

Создан резерв под обесценение вложений в ценные бумаги |

||

Резерв под обесценение вложений в ценные бумаги увеличен на |

||

сумму снижения стоимости ценных бумаг |

Раздел 4. Учет основных средств

4.1. Что такое основные средства и срок их полезного использования?

Основные средства (Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01) - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода,

превышающего 12 месяцев. Не относятся к основным | средствам | ||||||||||

учитываются организацией | в обороте предметы, |

||||||||||

используемые в течение периода менее 12 месяцев независимо | |||||||||||

стоимости. | |||||||||||

Срок полезного использования | течение которого |

||||||||||

объект основных | приносит доход | ||||||||||

выполнения | деятельности предприятия. | Для отдельных групп |

|||||||||

основных средств срок полезного использования | определяется исходя |

||||||||||

из количества | продукции | натурального | показателя | ||||||||

работ, ожидаемого к получению в результате использования этого объекта.

4.2. Что относится к основным средствам? | |||||||||||||||||

основным | средствам | относятся здания, сооружения, | |||||||||||||||

и силовые | и оборудование, | измерительные и регулирующие |

|||||||||||||||

устройства, | вычислительная | транспортные |

|||||||||||||||

средства, | инструмент, | производственный | хозяйственный |

||||||||||||||

инвентарь | принадлежности, | многолетние | насаждения | ||||||||||||||

основные средства. К основным | средствам относятся также капитальные |

||||||||||||||||

вложения на улучшение земель | (осушительные, оросительные и другие |

||||||||||||||||

мелиоративные работы) и в арендованные объекты основных средств. | |||||||||||||||||

В составе | основных | учитываются | также находящиеся |

||||||||||||||

собственности | организации | земельные | |||||||||||||||

природопользования (вода, недра и другие природные ресурсы). | |||||||||||||||||

4.3. Что такое первоначальная стоимость основных средств? | |||||||||||||||||

Основные средства принимаются к бухгалтерскому | |||||||||||||||||

первоначальной | стоимости. | Первоначальной | стоимостью | основных |

|||||||||||||

средств, приобретенных за плату, | признается сумма | фактических затрат |

|||||||||||||||

организации | приобретение, | сооружение | и изготовление | ||||||||||||||

исключением НДС и иных возмещаемых налогов. | |||||||||||||||||

Фактическими затратами | приобретение, | сооружение | |||||||||||||||

изготовление основных средств могут быть: | |||||||||||||||||

суммы, уплачиваемые | соответствии с | договором | поставщику |

||||||||||||||

(продавцу); | |||||||||||||||||

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за | информационные и |

||||||||||

консультационные | связанные | приобретением | основных |

||||||||

регистрационные сборы, | государственные | ||||||||||

аналогичные платежи, | произведенные | приобретением |

|||||||||

прав на объект основных средств; | |||||||||||

таможенные пошлины и иные платежи; | |||||||||||

невозмещаемые налоги, | уплачиваемые в | приобретением |

|||||||||

объекта основных | |||||||||||

вознаграждения, уплачиваемые посреднической организации, через |

|||||||||||

которую приобретен объект основных средств; | |||||||||||

иные затраты, | непосредственно | связанные | приобретением, |

||||||||

сооружением и изготовлением объекта основных средств. | |||||||||||

Не включаются в фактические затраты на | приобретение | основных |

|||||||||

средств общехозяйственные | аналогичные | ||||||||||

случаев, когда они | непосредственно | приобретением |

|||||||||

основных средств. | |||||||||||

4.4. В каких случаях допускается изменение первоначальной стоимости основных средств?

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации.

Под восстановительной стоимостью обычно понимается рыночная стоимость основного средства или более широко – стоимость воспроизводства основного средства на определенную дату.

4.5. Как погашается стоимость основных средств?

Стоимость объектов основных средств погашается посредством начисления амортизации. В процессе эксплуатации основных средств они изнашиваются, стоимостная оценка снашивания называется износом. Стоимостный износ компенсируется за счет накапливания средств путем включения в себестоимость продукции амортизационных отчислений. Величина амортизационных отчислений зависит от первоначальной (восстановительной) стоимости объекта основного средства и норм амортизации.

По объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации, жилищному фонду, а также приобретенным изданиям (книги, брошюры и т.п.) амортизация не начисляется. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования), имущество, первоначальная стоимость которого составляет до десяти тысяч рублей включительно. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Из состава амортизируемого имущества исключаются основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев. При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.

4.6. Как производится амортизация объектов основных средств?

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

линейный способ; способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Годовая сумма начисления амортизационных отчислений определяется при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Предприятие приобрело станок для использования в основном производстве. Первоначальная стоимость станка - 120 000 руб. Срок полезного использования - 5 лет. Сначала определим годовую норму амортизации она составит 20% (100% : 5). Следовательно, годовая сумма амортизации будет 24 000 руб. (120 000 руб. x 20%). Сумма ежемесячных амортизационных отчислений составит 2 000 руб. (24 000 руб. : 12 мес.).

При начислении амортизации способом уменьшаемого остатка годовая норма амортизации определяется так же, как и при линейном способе. Однако начисление амортизации производится исходя не из

первоначальной, а из остаточной стоимости объекта основных средств на начало каждого отчетного года.

Пример. Вернемся к предыдущему примеру. Годовая норма амортизации, как и в предыдущем случае, составит 20% (100% : 5). В первый год годовая сумма амортизации составит 24 000 руб. (120 000 руб. x 20%). Остаточная стоимость станка на конец первого года - 96 000 руб. (120 000 - 24 000). Сумма ежемесячных амортизационных отчислений - 2 000 руб. (24 000 руб. : 12 мес.). Во второй год начисления амортизации годовая сумма амортизации составит 19 200 руб. (96 000 руб. x 20%). Остаточная стоимость станка на конец второго года составит 76 800 руб. (96 000 - 19 200). Сумма ежемесячных амортизационных отчислений - 1 600 руб. (19 200 руб. : 12 мес.) и т.д.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Пример. Срок полезного использования станка - 5 лет. Следовательно, сумма чисел лет срока полезного использования станка составит: 1 + 2 + 3 + 4 + 5 = 15. В первый год начисления амортизации годовая сумма амортизации составит: 5: 15 x 120 000 руб. = 40 000 руб. Сумма ежемесячных амортизационных отчислений - 3 333,3 руб. (40 000 руб. : 12 мес.). Во второй год начисления амортизации годовая сумма амортизации составит: 4: 15 x 120 000 руб. = 32 000 руб. Сумма ежемесячных амортизационных отчислений - 2 666,7 руб. (32 000 руб. : 12 мес.). В третий, четвертый и пятый годы амортизация будет начисляться аналогично.

При способе списания стоимости пропорционально объему продукции начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде

и соотношения первоначальной стоимости объекта основных | средств и |

||

предполагаемого объема | продукции | за весь срок | полезного |

использования объекта основных средств. | |||

Пример. Приобретен | автомобиль | грузоподъемностью более 2 т с |

|

предполагаемым пробегом до 400 тыс. | км стоимостью 80 тыс. руб. В |

||

отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. руб. (5 х 80: 400).

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно

независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

4.7. Когда начинаются и заканчиваются амортизационные отчисления?

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и основным средствам, переведенным по решению руководителя организации на консервацию на срок более трех месяцев.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Амортизационные отчисления прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев.

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

4.8 . Бухгалтерский учет восстановления основных средств

Восстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции.

Ремонт основных средств рекомендуется проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении исходя из системы планово - предупредительного ремонта. Системой планово - предупредительного ремонта предусматриваются обслуживание основных средств, текущий и средний ремонт, а также капитальный и особо сложный ремонт отдельных объектов основных средств.

К работам по обслуживанию, а также текущему и среднему

ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии.

При этом следует исходить из того, что при капитальном ремонте: оборудования и транспортных средств, как правило, производятся

полная разборка агрегата, ремонт базовых и корпусных деталей и узлов,

конструкций и деталей или замена их на более прочные и экономичные,

срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

Затраты на модернизацию и реконструкцию объектов основных

окончания, | указанные затраты | улучшают |

||||||||

(повышают) | ранее принятые нормативные показатели функционирования |

|||||||||

(срок полезного использования, мощность, | качество применения и т.п.) |

|||||||||

объектов | основных | увеличивать | первоначальную |

|||||||

стоимость объекта и относятся на добавочный капитал организации. |

||||||||||

связанных | с модернизацией | и реконструкцией |

||||||||

(включая затраты по модернизации объекта, | осуществляемой во время |

|||||||||

капитального | ремонта) объектов основных | ведется в |

||||||||

порядке, установленном для учета капитальных вложений. | ||||||||||

производимые | на ремонт основных средств, |

|||||||||

отражаются | в соответствующих | первичных | документах | |||||||

операций отпуска (расхода) материальных ценностей, начисления

задолженности поставщикам за выполненные работы по |

|||||||||

капитальному и другим видам ремонта, и других расходов. | |||||||||

законченному | основных | ||||||||

осуществляемые: | |||||||||

подрядным способом отражаются в бухгалтерском учете по дебету |

|||||||||

на котором | аккумулируются | указанные | |||||||

корреспонденции со счетами учета расчетов; | |||||||||

хозяйственным | способом - | издержек |

|||||||

производства в корреспонденции с кредитом счетов учета произведенных затрат.

Приемка объектов по окончании капитального ремонта производится по акту приемки - сдачи отремонтированных, реконструируемых и модернизированных объектов.

В целях равномерного включения предстоящих расходов на ремонт основных средств в издержки производства отчетного периода организация может создавать резерв расходов на ремонт основных

средств. При образовании резерва расходов на ремонт основных средств в издержки производства включается сумма отчислений, исчисленная исходя из сметной стоимости ремонта.

Например, годовая смета затрат на ремонт составляет 60 тыс. руб., ежемесячная сумма резервирования составит 5 тыс. руб. (60 тыс.

руб. : 12 мес.).

При инвентаризации резерва расходов на ремонт основных средств излишне зарезервированные суммы в конце года сторнируются (т.е. вычитаются при выполнении корректирующих проводок). В случаях, когда окончание ремонтных работ по объектам с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, остаток резерва на ремонт основных средств не сторнируется. По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты отчетного периода.

4.8. Учет аренды основных средств

Предоставление | арендодателем | арендатору | имущества, | |||||||||

не теряет своих натуральных свойств в процессе | его использования, за |

|||||||||||

плату во временное владение и пользование | временное |

|||||||||||

пользование | оформляется | договором | (имущественного найма). |

|||||||||

Отдельными видами договора аренды являются договоры: | ||||||||||||

транспортных | (с экипажем, | без экипажа), | ||||||||||

сооружения, | аренды предприятия, | финансовой | ||||||||||

(лизинга). | ||||||||||||

Договором | предусмотрен | |||||||||||

арендованного имущества | в собственность | арендатора по истечении |

||||||||||

срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены, в этом случае договор аренды заключается в форме, предусмотренной для договора купли - продажи такого имущества.

В договоре аренды указываются соответствующие данные об имуществе, подлежащем передаче арендатору (состав и стоимость), срок аренды, размер, порядок, условия и сроки внесения арендной платы, распределение обязанностей сторон по поддержанию имущества в состоянии, соответствующем условиям договора и назначению имущества, и другие условия аренды.

Объект основных средств, полученный по договору аренды,

арендодателем - списанием со счета по учету арендованных основных средств на счет по учету основных средств;

арендатором - списанием с забалансового счета.

4.9. Бухгалтерский учет выбытия основных средств

Объекты основных средств выбывают из предприятия в

результате: | ||||||||||

продажи (реализации) объекта | юридическому лицу или |

|||||||||

физическому лицу; | ||||||||||

списания в случае морального и (или) физического износа; | ||||||||||

передачи | объектов | основных | средств в виде вклада в уставный |

|||||||

(складочный) капитал других организаций; | ||||||||||

ликвидации при | стихийных бедствиях | |||||||||

чрезвычайных ситуациях; | ||||||||||

передачи по договорам мены, дарения объектов основных средств; | ||||||||||

списания | объектов основных средств, | ранее сданных в аренду с |

||||||||

правом выкупа, | в момент перехода права собственности на указанные |

|||||||||

основные средства к арендатору; | ||||||||||

по другим причинам. | ||||||||||

Стоимость | основных | который выбывает или |

||||||||

постоянно не | используется для производства продукции, выполнения |

|||||||||

работ и оказания услуг, подлежит списанию с бухгалтерского баланса. | ||||||||||

Если списание объекта основных | производится | |||||||||

результате | то выручка от | принимается | ||||||||

бухгалтерскому учету в сумме, согласованной сторонами в договоре. | ||||||||||

расходы и потери от списания с бухгалтерского баланса |

||||||||||

объектов основных средств отражаются в бухгалтерском учете | в отчетном |

|||||||||

к которому они относятся. | расходы и | потери от |

||||||||

списания объектов основных средств с бухгалтерского баланса

подлежат зачислению | соответственно | ||||||||||

организации. | |||||||||||

Для определения | непригодности объектов основных | средств к |

|||||||||

дальнейшему использованию, | оформления | документации |

|||||||||

на списание | указанных объектов | приказом руководителя может быть |

|||||||||

создана постоянно действующая комиссия. | |||||||||||

Результаты | принятого комиссией решения оформляются актом на |

||||||||||

списание основных средств с указанием | данных, характеризующих |

||||||||||

объект (дата | принятия | объекта к бухгалтерскому учету, год изготовления |

|||||||||

или постройки, время ввода в эксплуатацию, срок | полезного |

||||||||||

использования, первоначальная | стоимость | начисленной |

|||||||||

амортизации | бухгалтерского | проведенные |

|||||||||

обоснованием причин |

|||||||||||

нецелесообразности | использования | невозможности | восстановления, |

||||||||

состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

4.10. Какие основные унифицированные формы первичных учетных документов применяются при учете основных средств?

Это, прежде всего, акт (накладная) приемки - передачи основных средств (форма N ОС-1), который используется для учета ввода объектов в эксплуатацию, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для

оформления | передачи основных средств | ||||||||

эксплуатацию, | а также для исключения из состава | основных | |||||||

при передаче, продаже другой организации. | |||||||||

после его оформления с приложенной технической |

|||||||||

документацией, | относящейся к | передается | |||||||

бухгалтерию | организации, подписывается | бухгалтером | |||||||

утверждается руководителем организации. | |||||||||

Для оформления приемки - сдачи основных средств из | |||||||||

реконструкции | модернизации | используется | |||||||

отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3).

Для оформления полного или частичного списания основных

средств (кроме автотранспортных средств) используется | акт на списание |

|||||

основных средств (форма № ОС-4). | Затраты по списанию, а также |

|||||

стоимость | поступивших | материальных ценностей после сноса и |

||||

разборки | сооружений, | демонтажа оборудования и т.п. |

||||

отражаются в разделе "Справка о | затратах, связанных со списанием |

|||||

основных средств, и о поступлении | материальных | ценностей от | ||||

списания". | ||||||

Для учета всех видов основных средств, | поступивших | |||||

эксплуатацию, используется | инвентарная карточка | учета основных |

||||

средств (форма № ОС-6). | Форма заполняется на основании документов на |

||||||

зачисление | перемещения, | дооборудования, |

|||||

реконструкции, модернизации, по капитальному ремонту и списанию. |

|||||||

оформления | поступившего | ||||||

оборудования для установки используется | акт о приемке оборудования |

||||||

(форма N ОС-14), передача оборудования | монтажным организациям |

||||||

оформляется | приемки - передачи | оборудования | в монтаж» |

||||

(форма N ОС-15).

4.11. Долгосрочные инвестиции и их учет

Под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных

активов длительного пользования (свыше | ||||||||||||||

предназначенных | исключением | долгосрочных |

||||||||||||

финансовых вложений в государственные ценные | ||||||||||||||

бумаги и уставные капиталы других предприятий. | ||||||||||||||

Долгосрочные инвестиции связаны с: | ||||||||||||||

осуществлением капитального | строительства | |||||||||||||

строительства, а | также реконструкции, | расширения | и технического |

|||||||||||

перевооружения действующих предприятий. | Указанные работы | |||||||||||||

нового строительства) приводят к | изменению | сущности объектов, | ||||||||||||

которых они осуществляются, | а затраты, | производимые при | ||||||||||||

являются издержками отчетного периода | ||||||||||||||

приобретением зданий, | сооружений, | оборудования, транспортных |

||||||||||||

средств и | отдельных | объектов | основных |

|||||||||||

приобретением | земельных | участков | объектов |

|||||||||||

природопользования; | ||||||||||||||

приобретением и созданием активов нематериального характера. | ||||||||||||||

Бухгалтерский учет долгосрочных | инвестиций ведется на счете |

|||||||||||||

«Вложения во внеоборотные активы» . | ||||||||||||||

4.12. Учет приобретения основных средств за плату | ||||||||||||||

обобщения | информации | инвестициях | застройщика | |||||||||||

основные средства, | инвестициях предприятия | земельные | ||||||||||||

объекты природопользования и пр. используется счет 08 «Вложения во |

||||||||||||||

внеоборотные активы». Счет 08 предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов.

К счету 08 могут быть открыты субсчета:

08-1 «Строительство объектов основных средств»; 08-2 «Приобретение отдельных объектов основных средств»; 08-3 «Приобретение нематериальных активов» и др.

На субсчете 08-1 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство

(независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-2 «Приобретение отдельных объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-3 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01, 04 и др.

Сальдо по счету 08 отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов.

При продаже, передаче безвозмездно и др. вложений, учитываемых

связанным со строительством и приобретением основных средств, - по каждому строящемуся или приобретаемому объекту основных средств, по затратам, связанным с приобретением нематериальных активов, - по каждому приобретенному объекту.

Счет 08 корреспондирует:

по дебету с кредитом счетов: 02,05,07,10, 16,19,23, 26, 60,66,67,68,69,70,71,75,76,80,91,94,96,97,98;

по кредиту с дебетом счетов: 01,04,76,80,91,94,99.

Типовые проводки по счету 08 «Вложения во внеоборотные активы»

Начислена амортизация по основным средствам, используемым |

||

при строительстве объекта для собственных нужд организации |

||

Стоимость оборудования, сданного в монтаж, учтена в составе |

||

вложений во внеоборотные активы |

||

Материалы, использованные при строительстве объекта основных |

||

средств, списаны на увеличение его стоимости |

||

Материалы, использованные при реконструкции или модернизации |

||

объекта основных средств, списаны на увеличение его стоимости |

||

Материалы, использованные при создании нематериального |

||

актива, списаны на увеличение его стоимости |

||

Сумма НДС, уплаченная продавцам основных средств и |

||

нематериальных активов, не возмещаемая из бюджета, списана на |

||

увеличение стоимости приобретенных внеоборотных активов |

||

Расходы вспомогательных производств, связанные с |

||

приобретением или созданием внеоборотных активов, списаны на |

||

увеличение их стоимости |

||

Общехозяйственные расходы, непосредственно связанные с |

||

приобретением внеоборотных активов, списаны на увеличение их |

||

стоимости |

||

Приняты к оплате счета поставщиков за приобретенные |

внеоборотные активы |

||

Увеличена стоимость внеоборотных активов на сумму расходов, |

||

связанных с их покупкой (транспортные расходы, затраты на |

||

оплату информационных и консультационных услуг и т.п.) |

||

Начислены проценты по краткосрочным кредитам и займам, по |

||

лученным для приобретения внеоборотных активов (до ввода их в |

||

эксплуатацию) |

||

Аналогично по долгосрочным кредитам и займам |

||

Суммы невозмещаемых налогов и сборов, начисленных в связи с |

||

осуществлением вложений во внеоборотные активы, включены в |

||

их первоначальную стоимость |

||

социального страхования, с заработной платы работников, занятых |

||

в создании или приобретении внеоборотных активов |

||

Начислен единый социальный налог в части, подлежащей |

||

уплате в федеральный бюджет, с заработной платы |

||

Начислен социальный налог в части, подлежащей уплате в фонд |

||

обязательного медицинского страхования с заработной платы |

||

работников, занятых в создании или приобретении внеоборотных |

||

Начислена заработная плата работникам, занятым в создании или |

||

приобретении внеоборотных активов |

||

Учтены расходы подотчетных лиц, связанные с покупкой |

||

внеоборотных активов; оплачены подотчетными лицами расходы, |

||

связанные с доставкой внеоборотных активов |

||

Оприходованы внеоборотные активы, внесенные в качестве |

||

вклада в уставный капитал |

||

Отражена стоимость услуг, оказанных сторонними организациями, |

||

по доставке и хранению внеоборотных активов |

||

Списана сумма недостачи и порчи хранящихся на складе |

||

материальных ценностей (в пределах норм естественной убыли), |

||

предназначенных для строительства |

||

Созданы резервы предстоящих расходов для осуществления |

||

вложений во внеоборотные активы (при проведении строительных |

||

Объект основных средств, построенный организацией, введен в |

||

эксплуатацию |

||

Объект основных средств, приобретенный по договору купли- |

||

продажи, введен в эксплуатацию |

||

Стоимость объекта основных средств увеличена в результате |

||

достройки, дооборудования или модернизации |

||

Нематериальный актив введен в эксплуатацию |

||

Стоимость застрахованных внеоборотных активов в результате их |

||

порчи и невозможности использования списана за счет страхового |

||

возмещения |

||

Предъявлена претензия подрядчикам при несоответствии цен и |

||

тарифов, указанных в счетах на оплату, заключенным договорам |

(если несоответствие было выявлено после оприходования |

||

ценностей) |

||

Вложения во внеоборотные активы (например, объекты |

||

незавершенного строительства), выбывшие в результате продажи, |

||

списания или частичной ликвидации, учтены в составе прочих |

||

расходов |

||

Отражена недостача ценностей, числящихся в составе вложений во |

||

внеоборотные активы (например, недостачи в незавершенном |

||

строительстве) |

||

Списана на убытки в связи с чрезвычайными обстоятельствами |

||

стоимость внеоборотных активов (например, стоимость |

||

уничтоженных в результате стихийного бедствия объектов |

||

незавершенного строительства) |

4.13. Учет операций по приобретению оборудования требующего монтажа

Оборудование требующее монтажа учитывается на счете 07 «Оборудование к установке». Этот счет используется предприятиями - застройщиками. Счет 07 предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Становление и развитие рыночных отношений, управление экономикой, использование международных стандартов финансовой отчетности (МСФО) предопределяют усиление роли и значения бухгалтерского учета.

В Федеральном законе «О бухгалтерском учете» сформулированы следующие задачи, стоящие перед бухгалтерским учетом:

. формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

. обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов и соответствии с утвержденными нормами, нормативами и сметами;

. предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Для выполнения задач, поставленных перед бухгалтерским учетом, в Федеральном законе «О бухгалтерском учете» сформулированы основные требования к его ведению:

. оценка имущества в рублях;

. раздельный учет собственного имущества и имущества других организаций;

. непрерывность учета во времени; ведение учета двойной записью в системе счетов;

. соблюдение тождества данных синтетического и аналитического учета;

. отражение хозяйственных операций на счетах без всякого изъятия;

. раздельное отражение затрат на производство и капитальные вложения.

На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности, принимаются необходимые управленческие решения.

В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет ряд функций (рис. 4).

Контрольная функция имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль: за сохранностью, наличием и движением имущества организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля - предварительный, текущий и последующий.

Информационная функция - одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения. Для того чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее изучать их, принимать оптимальные управленческие решения.

Обеспечение сохранности имущества - функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: наличия специализированных складских помещений, оснащенных средствами оргтехники; совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений; использования современных средств вычислительной техники для сбора, обработки и передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, т. е. информацию о фактических параметрах развития объекта управления.

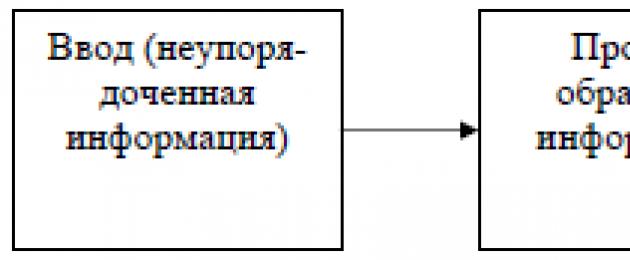

Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету являются в качестве ввода - неупорядоченная информация, процесса - обработка данных, вывода - упорядоченная информация (рис. 5).

Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления организации информацией о фактическом состоянии управляемого объекта, а также о всех существенных отклонениях от заданных параметров.

Аналитическая функция в условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.