Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Расчеты с работниками организации не ограничиваются только расчетами по оплате труда. В процессе хозяйственной деятельности у организации возникает необходимость осуществления и иных расчетов с работниками предприятия. О том как начислять выплаты в пользу сотрудников, поговорим в данной статье.

Начисление заработной платы

Заработная плата — это все суммы, которые выплачиваются работнику за труд. Она складывается (ст. 129 ТК РФ):

- из оклада (тарифной ставки, сдельной расценки);

- компенсационных выплат. Например, надбавки за разъездную работу, за работу во вредных условиях, в районах Крайнего Севера;

- стимулирующих выплат — премий, доплат, поощрительных выплат.

Расчеты по заработной плате учитываются на счете 70 «Расчеты с персоналом по оплате труда». В зависимости от того, куда включаются расходы по начислению заработной платы, такая проводка и отражается в учете.

1. На дату выплаты зарплаты за первую половину месяца (аванса)

Дебет 70 — Кредит 51 (50) — Выплачен аванс.

2. На последнее число месяца рассчитайте сумму зарплаты работника за весь месяц:

- при повременной оплате труда — на основании табеля учета рабочего времени (форма N Т-12 или N Т-13);

- при сдельной оплате труда — на основании первичных документов (нарядов, ведомостей, актов о приемке работ, путевых листов и т.п.).

Дебет 20 (08, 23, 26, 44) — Кредит 70 — Начислена зарплата за месяц

Выбор счета, по дебету которого начисляется зарплата, зависит от того, где заняты работники. В частности, зарплата начисляется:

Дебет 20 Кредит 70 — начисление заработной платы основным рабочим (то есть занятым непосредственно в процессе производства) будет отражено проводкой:

Дебет 23 Кредит 70 — начисление заработной платы рабочим вспомогательного производства будет отражено проводкой:

Дебет 25 Кредит 70 — начисление заработной платы сотрудникам, обслуживающим основное производство, будет отражено проводкой:

Дебет 26 Кредит 70 — начисление заработной платы сотрудникам управленческого аппарата будет отражено проводкой:

Дебет 91 Кредит 70 — начисление заработной платы за счет резерва предстоящих платежей (резерв для отпусков) будет отражено проводкой:

Дебет 08 Кредит 70 — начисление заработной платы рабочим по затратам капитального характера будет отражено проводкой:

Дебет 99 Кредит 70 — начисление заработной платы рабочим за счет чистой прибыли организации (премия к юбилею) будет отражено проводкой:

Дебет 86 Кредит 70 — начисление заработной платы рабочим за счет средств целевого финансирования (за счет средств полученного гранта) будет отражено проводкой:

3. Исчислите НДФЛ, подлежащий удержанию.

Дебет 70 — Кредит 68 — Удержан НДФЛ с зарплаты

4. Определите сумму других удержаний с зарплаты работника, если они есть. Отражение этих сумм в бухучете зависит от ситуации, в которой производится удержание.

5. Рассчитайте сумму зарплаты к выплате по формуле:

Дебет 70 — Кредит 51 (50) — Выплачена зарплата.

Как начисляется материальная помощь

Материальная помощь выплачивается за счет собственных средств предприятия, т.е. не относится на себестоимость продукции, работ, услуг.

Для обобщения информации обо всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предписывает использовать счет 73 «Расчеты с персоналом по прочим операциям».

Финансисты неоднократно разъясняли, что расходы организации на осуществление культурно-просветительных мероприятий, отдыха, развлечений и другие, аналогичные расходы, к числу которых можно отнести и выплату материальной помощи, в соответствии с упомянутым пунктом 11 ПБУ 10/99 являются прочими расходами (письма Минфина России от 20.10.2011 N 07-02-06/204, от , от 19.12.2008 N 07-05-06/260). В связи с чем такие расходы следует учитывать в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»:

Дебет 91-2 Кредит 73

Многие работодатели выплачивают материальную помощь своим бывшим сотрудникам, отработавшими продолжительное время и вышедшим на пенсию. Расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами»:

Дебет 91-2 Кредит 76 — начислена материальная помощь бывшему работнику.

В случае, когда выплата материальной помощи предусмотрена положением об оплате труда (например, выплата материальной помощи к отпуску для всех сотрудников), то ее начисление отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат: 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д.:

Дебет 20 (26, 44) Кредит 70 — начислена материальная помощь к отпуску.

Начисление материальной помощи сотрудникам предприятия проводится в бухгалтерском учете следующей проводкой:

Дебет 91 «Прочие доходы и расходы» Кредит 70 «Расчеты с персоналом по оплате труда» — начислена материальная помощь.

Если акционерами или участниками общества было принято решение о расходовании прибыли (по сути, произведено распределение прибыли), то начисление материальной помощи — Дебет 84 «Прибыль предприятия» Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленная материальная помощь может быть выплачена как вместе с заработной платой по единой ведомости, так и отдельно.

В случае выплаты материальной помощи вместе с заработной платой на ее выплату не нужно составлять отдельную ведомость. Если же материальная помощь выплачивается не в сроки выплаты заработной платы и ее получают одновременно трое и более человек, то необходимо составить платежную ведомость. В остальных случаях материальная помощь выплачивается по расходному кассовому ордеру.

Выплата материальной помощи сотруднику через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса» — выплачена материальная помощь работникам предприятия из кассы предприятия.

Если акционерами или участниками общества было принято решение о распределении части прибыли на выплату материальной помощи, то начисление материальной помощи бывшим сотрудникам предприятия, а также другим физическим лицам, не состоящим в трудовых отношениях с предприятием:

Дебет 84 «Прибыль предприятия» Кредит 76 «Расчеты с разными дебиторами и кредиторами» — начислена материальная помощь бывшим сотрудникам предприятия.

Выплата материальной помощи не сотрудникам предприятия может также производиться по ведомости или по расходному кассовому ордеру.

Выплата материальной помощи через кассу предприятия в бухгалтерском учете отражается следующей проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 50 «Касса» — выплачена материальная помощь лицам, не являющимся работниками предприятия.

Выплата может быть произведена не только через кассу предприятия, но также путем перечисления денег с расчетного счета на лицевой счет в банке.

Проводка в бухгалтерском учете:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетный счет» — перечислена материальная помощь с расчетного счета предприятия лицам, не являющимся работниками предприятия.

Если начисляемая материальная помощь подлежит обложению налогом на доходы с физических лиц, то облагаемая часть материальной помощи приплюсовывается к основной зарплате, выплачиваемой данному сотруднику в этой организации, и облагается в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующими проводками:

Дебет 70, 76 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с материальной помощи.

Премии

Премии — это выплаты стимулирующего характера, которые выплачиваются работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей. Премии выплачиваются в сроки, установленные коллективным договором или локальным нормативным актом вашей организации (ст. ст. 129, 191 ТК РФ, Информация Роструда).

В соответствии со ст. 144 ТК РФ — премирование может быть предусмотрено системой оплаты труда. Принятая на предприятии система оплаты труда может предусматривать выплату премий определенному кругу лиц на основании установленных конкретных показателей и условий премирования. Именно такие премии включаются при расчете среднего заработка. При выплате разовых премий круг премируемых лиц не определен в системе оплаты труда. Данные премии не включаются при определении среднего заработка. Премии начисляются на основании приказа о премировании.

Премии, предусмотренные системой оплаты труда, должны быть утверждены в локальным нормативным документом, то есть в положении о премировании, принятом в организации. Данное положение должно содержать: показатели премирования; условия премирования; размеры и шкалу премирования; круг премируемых работников; источник премирования. В соответствии с положением о премировании, конкретными результатами работы сотруднику определяется размер премии.

Разовые поощрительные премии начисляются по решению администрации предприятия. Для их начисления не требуется положение о премировании, их начисление также оформляется приказом.

В соответствии с источником финансирования премии могут выплачиваться за счет прибыли, а также могут включаться в состав затрат предприятия.

Дебет 84 Кредит 70 — акционерами или участниками общества было принято решение о распределении прибыли, в частности выплате премии за счет образовавшейся на момент распределения прибыли.

В остальных случаях она начисляется за счет того же счета, что и непосредственно зарплата данного сотрудника:

Дебет 20 Кредит 70 — начисление премии рабочим основного производства.

Дебет 23 Кредит 70 — начисление премии рабочим вспомогательного производства будет отражено проводкой.

Дебет 25 Кредит 70 — начисление премии сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление премии сотрудникам управленческого.

Дебет 91 Кредит 70 -начисление премии по работам, расходы на которые не учитываются в составе расходов.

Дебет 08 Кредит 70 — начисление премии рабочим по затратам капитального характера.

Начисляемые премии учитываются в совокупном доходе сотрудника при определении налоговой базы по налогу на доходы физических лиц и облагаются в общеустановленном порядке по ставке 13%. В учете начисление подоходного налога отражается следующей проводкой:

Дебет 70 Кредит 68, субсчет «НДФЛ» — удержан НДФЛ с премии.

Учет начислений за выходные и праздники в бухгалтерском учете

Доплаты за работу в выходные дни, а также праздники в бухгалтерском учете отражаются по тем же счетам, как и начисление основной зарплаты.

Дебет 20 Кредит 70 -начисление доплаты за работу в выходные (праздничные) дни рабочим основного производства отражены проводкой -.

Дебет 23 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни рабочим вспомогательного производства.

Дебет 25 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам, обслуживающим основное производство.

Дебет 26 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни сотрудникам управленческого аппарата.

Дебет 08 Кредит 70 — начисление доплаты за работу в выходные (праздничные) дни по затратам капитального характера и т.п.

Суммы доплат за работу в выходные и праздничные дни облагаются налогом на доходы физических лиц, а также подлежат включению в базу для расчета страховых взносов.

Начисление пособия по временной нетрудоспособности

В соответствии со ст. 183 ТК РФ при временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами. Так, Федеральным закон от «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) регламентирует порядок назначения и выплаты пособия по временной нетрудоспособности.

Согласно с пп. 1 п. 1 ст. 2 Закона N 255-ФЗ — право на получение пособия по временной нетрудоспособности имеют работники, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

1) лица, работающие по трудовым договорам, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества;

2) государственные гражданские служащие, муниципальные служащие;

3) лица, замещающие государственные должности Российской Федерации, государственные должности субъекта Российской Федерации, а также муниципальные должности, замещаемые на постоянной основе;

4) члены производственного кооператива, принимающие личное трудовое участие в его деятельности;

5) священнослужители;

6) лица, осужденные к лишению свободы и привлеченные к оплачиваемому труду.

Пособие по временной нетрудоспособности выплачивается:

1) застрахованным лицам за первые 3 дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования Российской Федерации;

2) застрахованным лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 Закона N 255-ФЗ, за счет средств бюджета Фонда социального страхования Российской Федерации с 1-го дня временной нетрудоспособности.

Пособие по временной нетрудоспособности относится к расходам по обычным видам деятельности на основании пунктов 5 и 8 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н.

Начисление пособий по временной нетрудоспособности отражается следующими бухгалтерскими записями:

Дебет 20, 25, 26, 44 и т.п. Кредит 70 — в части пособия, которое выплачивает компания за первые три календарных дня временной нетрудоспособности;

Дебет 69, субсчет «Расчеты с персоналом по оплате труда», Кредит 70 — в части пособия, выплачиваемого за счет средств ФСС России.

Бухгалтерский учет начислений отпускных

Учет начислений отпускных в бухгалтерском учете производится на тех же счетах, где и начисления самой заработной платы сотрудника. Исключение составляют случаи, когда отпуск начисляется «авансом», то есть, например, отпускные начисляются в июне, а в период отпуска входят и дни июля. В подобных случаях сумма начислений рассчитывается за каждый период отдельно и начисляется двумя проводками:

Дебет 20 Кредит 70 — начислена сумма отпускных за март;

Дебет 97 Кредит 70 — начислена сумма отпускных за апрель.

В дальнейшем, по окончании апреля, расходы будущих периодов будут отнесены к текущим расходам. Это отразится в учете следующей проводкой:

Дебет 20 Кредит 97 — учтена сумма отпускных за апрель в текущих расходах предприятия.

Компенсация стоимости обучения за счет работодателя при увольнении работника

Работник обязан возместить затраты вашей организации на его обучение в случае увольнения без уважительных причин до истечения срока, установленного ученическим или трудовым договором. Сумму компенсации работником затрат на обучение исчислите пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении, и отразите задолженность работника в бухучете на дату увольнения.

Возмещаемую работником сумму включите в состав прочих доходов (). Такой доход должен быть отражен в бухучете в отчетном периоде получения письменного согласия работника на частичное возмещение расходов на обучение ().

Для учета расчетов с работниками по операциям, не связанным с оплатой труда, в том числе по возмещению стоимости обучения при увольнении, предназначен счет 73 «Расчеты с персоналом по прочим операциям».

Погасить задолженность работник может путем внесения наличных денег в кассу, перечисления на расчетный счет организации.

Он также может представить в бухгалтерию заявление с просьбой удержать имеющуюся задолженность перед работодателем или ее часть из заработной платы. Такая операция не будет являться принудительным удержанием по смыслу ст. 137 ТК РФ. Поэтому на него не распространяются нормы, предусмотренные положениями ст. ст. 137, 138 ТК РФ, об ограничении видов и размера удержаний из заработной платы. Аналогичная точка зрения относительно возможности погашения по заявлению работника суммы предоставленного кредита за счет заработной платы высказана в Письме Роструда от 26.09.2012 N ПГ/7156-6-1.

Проводки по отражению компенсации работником расходов на его обучение следующие:

Дебет 73 Кредит 91-1 — Отражена признанная работником задолженность по частичному возмещению расходов на его обучение;

Дебет 70 Кредит 73 — Удержана из заработной платы сумма частичного возмещения расходов на обучение;

Дебет 50 (51) Кредит 73 — Погашена задолженность работника путем внесения наличных в кассу организации (путем перечисления денег на расчетный счет).

Если компенсацию затрат на обучение вы получаете после увольнения работника, то расчеты с ним следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами». В таком случае на дату увольнения работника сумму задолженности перенесите со счета 73 в дебет счета 76.

Бухгалтерский учет компенсации расходов на занятие фитнесом

Компенсация работникам оплаты спортивных занятий обусловлена требованиями улучшения условий и охраны труда, установленными трудовым законодательством и нормативно-правовыми актами в сфере труда. Следовательно, такая компенсация относится к мероприятиям по охране труда, затраты на которые включаются в расходы по обычным видам деятельности (п. 5, 7 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 N 33н). Данные расходы признаются на дату начисления работникам указанной компенсации.

Для учета всех видов расчетов с работниками, кроме расчетов по оплате труда и расчетов с подотчетными лицами, применяется счет 73 «Расчеты с персоналом по прочим операциям» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31.10.2000 N 94н).

Так как сумма выплачиваемой работникам компенсации стоимости спортивных занятий не учитывается в расходах для целей налогообложения прибыли, образуется постоянная разница, приводящая в возникновении постоянного налогового обязательства (ПНО) (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 N 114н).

В связи с выплатой компенсации за занятие фитнесом в учете нужно сделать следующие проводки:

Дебет 20 (25, 26, 44 и др.) Кредит 73 — начислена работникам компенсация оплаты занятий спортом в клубах и секциях;

Дебет 99 Кредит 68 — отражено ПНО;

Дебет 73 Кредит 50 (51) — выплачена работникам компенсация оплаты занятий спортом в клубах и секциях.

Если организация придерживается разъяснений контролирующих органов относительно НДФЛ и страховых взносов, в бухучете необходимо также составить корреспонденции:

Дебет 73 Кредит 68 — удержан НДФЛ со стоимости компенсации;

Дебет 20 (25, 26, 44 и др.) Кредит 69 — начислены страховые взносы на сумму компенсации оплаты занятий спортом в клубах и секциях.

Все сотрудники организации получают заработную плату за свой труд. Затраты на оплату труда «падают» на себестоимость продукции (товаров или услуг). Для отражения операций по расчетам с персоналом организации предназначен счет 70. Помимо заработной платы сюда относят пособия, премии, материальную помощь, выдачу спецодежды и т.д.

По 70 счету отражают:

- Начисление заработной платы и премий

- Начисление пособий и отпускных

- Начисление дивидендов

- Начисление материальной помощи

- Прочие начисления

- Выплату заработной платы, пособий, премий, отпускных

- Удержания из заработной платы

По 70 счету ведется аналитический учет по каждому сотруднику. Также возможен учет по видам начислений (оплата труда, пособия, отпускные и т.д.)

Начисления по 70 счету

Все начисления осуществляются по кредиту 70 счета в корреспонденции по дебету со счетами отнесения затрат на себестоимость выпускаемой продукции, услуг или товаров.

| Операция | Счет |

| Начисление зарплаты работникам по основному производству | 20 |

| Начисление зарплаты работникам по вспомогательному производству | 23, 25 |

| Начисление зарплаты работникам административно-управленческого персонала | 26 |

| Начисление зарплаты работникам обслуживающего производства | 29 |

| Начисление зарплаты работникам, участвующим в реализации товаров или продукции | 44 |

| Начисление зарплаты работникам, участвующим строительстве или реконструкции основного средства | 08 |

| Начисление выплат работнику за счет нераспределенной прибыли | 84 |

| Начисление выплат работнику за счет прочих расходов фирмы | 91.2 |

Начисления заработной платы производят на последнее число каждого месяца.

Пособия по временной нетрудоспособности самого работника или его по уходу за его близкими, отпуска по уходу за ребенком до 1,5 лет, декретные выплаты, материальную помощь за счет средств ФСС начисляют проводкой:

Д 69.1 К70 – начислено пособие

Если в организации предусмотрено создание резерва под определенные виды затрат, то начисление заработной платы из этих сумм отражают проводкой:

Д 96 К 70 – начисление зарплаты за счет резерва

Редко, но такое бывает, когда зарплата выплачивается за счет резерва будущих расходов:

Д 97 К 70 – начислена зарплата за счет резерва будущих расходов

Начисление отпускных или компенсаций за неиспользованный отпуск отражают точно такими же проводками.

Выплаты по 70 счету. Проводки

Выплаты доходов сотрудникам организации отражают по дебету 70 счета. В зависимости от их формы (наличная, безналичная, натуральная) делают проводки:

Д 70 К 50 – выплата зарплаты из кассы

Д 70 К 51 – перечисление зарплаты на карту сотруднику

Д 70 К 90 – выдана продукция в счет заработной платы

Если зарплата в кассе организации не получена в срок, ее необходимо депонировать. Для этого делают проводку:

Д 70 К 76.4 – депонирована заработная плата

Д 76.4 К 50 – выдана ранее депонированная заработная плата по требованию работника

По законодательству выплату заработной платы производят не реже двух раз за месяц. Пособия по временной нетрудоспособности выплачивают в день выдачи заработной платы, установленный внутренними нормативными актами в организации, отпускные – в течение трех дней до того, как сотрудник уйдет на отдых, расчет при увольнении – в последний день выполнения трудовых обязанностей работником.

Удержания по 70 счету. Проводки

Удержания из заработной платы делят на три категории:

- Обязательные

- По инициативе работодателя

- По заявлению работника

Обязательным удержанием является подоходный налог, который необходимо перечислять с доходов работника. Организация в данном случае является налоговым агентом. В день выдачи зарплаты 13% (30% – для нерезидентов) удерживаются из сумм к выплате (кроме определенных видов пособий)и перечисляются в бюджет.

Д 70 К 68 НДФЛ – удержан подоходный налог

Работодатель имеет право взыскать с работника (уведомив его):

- Не возвращенные суммы подотчетных денежных средств (либо если работник не представил авансовый отчет) – Д 70 К 71

- Материальный ущерб, причиненный работником – Д 70 К 73.2

- Суммы ранее выданных займов – Д 70 К 73.1

Сам работник может письменно попросить удержать из его зарплаты денежные средства для погашения своих обязательств перед работодателем или для перечисления денежных средств другим организациям или физическим лицам – Д 70 К 76.

Счет 70 в бухгалтерском учете. Пример по расчетам с сотрудниками

Начислена зарплата сотрудникам производства в размере 789000 руб., работникам АУП в размере 247500 руб., отделу продаж – 558000 руб. В марте Иванову И.С. начислено пособие по больничному листу в размере 7948 руб., а Селезневой И.Н. – пособие по уходу за ребенком до 1,5 лет в размере 9720 руб. Кроме того, у сотрудника Пегова Г.В. необходимо удержать алименты – 12890 руб.

Д 20 К 70 789000 руб. – начислена зарплата сотрудникам производства

Д 26 К 70 247500 руб. – начислена зарплата АУП

Д 44 К 70 558000 руб. – начислена зарплата отделу продаж

Д 70 К 68 НДФЛ 207285 руб. – удержан общий НДФЛ с начислений (будем считать, что все сотрудники резиденты, вычеты не предоставляются)

Д 70 К 51 1387215 руб. – перечислена заработная плата на карты сотрудникам

Д 69.1 К 70 7948 руб. – начислен больничный Иванову И.С.

Д 70 К 68 НДФЛ 1033,24 руб. – удержан НДФЛ с пособия

Д 70 К 50 6914,76 руб. – выплачено через кассу пособие Иванову И.С.

Д 69.1 К 70 9720 руб. – начислено пособие Селезневой И.Н

Д 70 К 50 9720 руб. – выплачено пособие Селезневой И.Н.

Д 70 К 76 12890 руб. – удержана сумма по исполнительному листу из зарплаты Пегова Г.В.

Во многих компаниях помимо основного производства имеется и вспомогательное. В бухгалтерском учете по дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Например, туда списывается задолженность компании перед своими сотрудниками.

Заработную плату и другие производственные выплаты сотрудникам, занятым в подразделениях компании, которые для основного производства являются подсобными, отражают на счете 23 «Вспомогательные производства». В таком же порядке учитывают и соцвзносы, начисленные на эти выплаты. К вспомогательным производствам, в частности, относятся подразделения компании, обеспечивающие:

— обслуживание основного производства различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

— транспортное обслуживание;

— ремонт основных средств;

— изготовление инструментов, штампов, запасных частей;

— изготовление строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

— возведение нетитульных (временных) сооружений;

— добычу камня, гравия, песка и других нерудных материалов, лесозаготовки, лесопиление и т.д.

Рассмотрим на примере, подготовленном по материалам книги-справочника «Зарплата и другие выплаты работникам — 2013″, какие проводки нужно составлять при начислении зарплаты или премии сотрудникам вспомогательного производства, а также начислении соцвзносов и налога на доходы физических лиц.

Пример

ЗАО «Салют» занимается производством. За текущий месяц была начислена зарплата работникам котельной, занятым обеспечением основного производства тепловой энергией, в сумме 56 000 руб. Кроме того, им начислена производственная премия за выполнение плановых показателей, предусмотренная системой оплаты труда. Общая сумма премий составила 7000 руб.

Компания относится к III классу профессионального риска и уплачивает взносы на «травматизм» по тарифу 0,4%. Для упрощения примера предположим, что сотрудники фирмы не имеют права на вычеты по налогу на доходы физлиц. Операции по начислению заработной платы и премий работникам вспомогательного производства (котельной) бухгалтер отразит так:

Дебет 23 Кредит 70

— 56 000 руб. — начислена заработная плата работникам вспомогательного производства;

Дебет 23 Кредит 69-1-1

— 1624 руб. (56 000 руб. х 2,9%) — начислены взносы по соцстрахованию в ФСС России;

Дебет 23 Кредит 69-1-2

— 224 руб. (56 000 руб. х 0,4%) — начислены взносы по «травме» в ФСС России;

Дебет 23 Кредит 69-2-1

— 8960 руб. (56 000 руб. х 16%) — начислены взносы в ПФР на страховую часть пенсии;

Дебет 23 Кредит 69-2-2

— 3360 руб. (56 000 руб. х 6%) — начислены взносы в ПФР на накопительную часть пенсии;

Дебет 23 Кредит 69-3

— 2856 руб. (56 000 руб. х 5,1%) — начислены взносы в федеральный фонд медстрахования;

Дебет 70 Кредит 68

— 7280 руб. (56 000 руб. х 13%) — начислен налог на доходы физлиц с заработка сотрудников вспомогательного производства;

Дебет 23 Кредит 70

— 7000 руб. — начислены премии работникам вспомогательного производства;

Дебет 23 Кредит 69-1-1

— 203 руб. (7000 руб. х 2,9%) — начислены взносы по соцстрахованию в ФСС России;

Дебет 23 Кредит 69-1-2

— 28 руб. (7000 руб. х 0,4%) — начислены взносы по «травме» в ФСС России;

Дебет 23 Кредит 69-2-1

— 1120 руб. (7000 руб. х 16%) — начислены взносы в ПФР на страховую часть пенсии;

Дебет 23 Кредит 69-2-2

— 420 руб. (7000 руб. х 6%) — начислены взносы в ПФР на накопительную часть пенсии;

Дебет 23 Кредит 69-3

— 357 руб. (7000 руб. х 5,1%) — начислены взносы в федеральный фонд медстрахования;

Дебет 70 Кредит 68

— 910 руб. (7000 руб. х 13%) — начислен налог на доходы физлиц с премий работников вспомогательного производства;

Дебет 70 Кредит 50 (51)

— 54 810 руб. (56 000 — 7280 + 7000 — 910) — выплачены заработная плата и премии работникам вспомогательного производства.

Впоследствии суммы, учтенные на счете 23 «Вспомогательные производства», списывают в дебет счетов:

— 20 «Основное производство» или 40 «Выпуск продукции (работ, услуг)» — при отпуске продукции, работ или услуг вспомогательного производства основному производству;

— 29 «Обслуживающие производства и хозяйства» — при отпуске продукции, работ или услуг вспомогательного производства обслуживающим производствам или хозяйствам;

— 90 «Продажи» — при выполнении работ и услуг для сторонних лиц.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Мы начали разбирать учет заработной платы на предприятии, в которой также я упомянула этапы работы по учету заработной платы, повторю их здесь, а затем разберемся более подробно с каждым этапом расчета заработной платы.

В ближайшее время будет рассмотрен пример расчета и начисления заработной платы в цифрах.

Этапы работы по учету заработной платы на предприятии

- Начисление заработной платы

- Удержания из заработной платы

- Начисление «зарплатных налогов» – страховых взносов

- Выплата заработной платы.

Для учета всех операций, связанных с оплатой труда и заработной платой, используется счет 70 «Расчеты с персоналом по оплате труда». По кредиту данного счета начисляем зарплату, по дебете учитываем удержания (например, ) и выплату заработной платы.

Начисление заработной платы работникам

Как было сказано выше, начисление зарплаты отражается по кредиту сч/ 70. Расходы на заработную плату списываются на или товаров, поэтому со счетом 70 корреспондируют сч. 20 «Основное производство» (для производственного предприятия) и сч. 44 «Расходы на продажу» (для торгового предприятия). Соответственно, проводка по начислению заработной платы выглядят следующим образом: Д20 (44) К70 .

Удержания из заработной платы

Из зарплаты работников ежемесячно удерживается НДФЛ - налог на доходы физических лиц. Ряд доходов физических лиц не подлежат налогообложению, список этих доходов приведен в ст. 217 Налогового кодекса.

Налоговым вычетам в НК РФ посвящены статьи 218-221. Не буду их пересказывать, отмечу лишь, что налоговые вычеты - это по сути дела льготы, предоставленные работникам, благодаря этим вычетам уменьшается сумма заработной платы, облагаемая налогом, тем самым уменьшается и сам налог.

Стандартные вычеты , используемые при расчете заработной платы следующие:

- 3000 – вычет предоставляется инвалидам, ветеранам. В статье 218 НК РФ приведен полный список лиц, для которых применяется данный вычет, главным образом это люди, деятельность которых в прошлом была связана с АЭС (в частности Чернобыльской АЭС, ликвидации аварии и т. д.) и вообще ядерным оружием и радиацией, ветераны ВОВ и военнослужащие, ставшие инвалидами вследствие ранения при исполнении своего воинского долга.

- 500 – вычет также предоставляется инвалидам, участникам Великой Отечественной войны, различным группам военнослужащих, список большой, можете сами ознакомиться, прочитав ст. 218 НК РФ.

- 1400 – вычет предоставляется за первого и второго ребенка, родителем или опекуном которого является работник. Вычет действует до достижения зарплаты 280000 руб.

- 3000 – вычет предоставляется за третьего и последующих детей. Вычет действует до достижения зарплаты 280000 руб.

Чтобы работодатель учитывал эти вычеты, работник должен написать заявление на получение стандартного вычета (см. ).

Удерживается НДФЛ из заработной платы проводкой Д70 К68 , где сч. 68 именуется «Расчеты по налогам и сборам».

Начисление “зарплатных налогов” – страховых взносов

Зарплатными налогами я условно назвала налоги с зарплаты, ранее называемые ЕСН - единый социальный налог, теперь их именуют страховые взносы. Страховые взносы платит работодатель в ПФР, ФСС и ФФОМС на обязательное пенсионное, социальное и медицинское страхование.

В 2011 г. ЕСН был переименован в страховые взносы и его процент увеличился резко с 26% до 34%, что было существенным ударом по большинству мелких и средних предприятий. Сейчас этот процент уменьшен до 30% и введена дополнительная ставка 10% для зарплаты, превышающей в 2013г. 568 тыс. рублей. Но опять же данные ставки действуют до конца 2013 г. С 2014 г. планируется очередные изменения, о которых можно почитать .

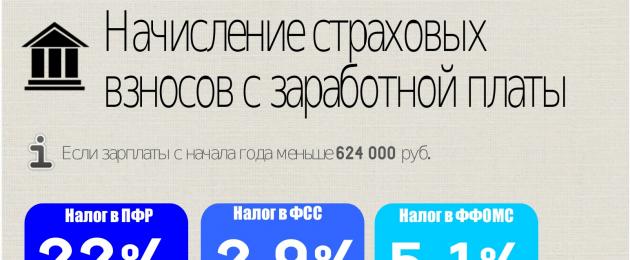

Итак, в 2014 г., если общая сумма зарплаты до 624 тыс. руб. , то общий процент страховых взносов составляет 30% , страховые взносы состоят из:

- 22% – взнос в пенсионный фонд (ПФР ).

Взнос в ПФР, в свою очередь, состоит из:

- для лиц, рожденных в 1966 г. и ранее: 22% – страховая часть пенсии (6% солидарная часть, 16% индивидуальная часть),

- для лиц, рожденных после 1966 г.: 16% – страховая часть пенсии (6% солидарная часть, 16% индивидуальная часть) и 6% – накопительная часть пенсии.

- 2,9% – взнос в фонд социального страхования (ФСС ).

- 5,1% – взнос в федеральный фонд обязательного медицинского страхования (ФФОМС ).

Если общая сумма зарплаты с начала года свыше 624 тыс. руб. , то процент страховых взносов на выплаты свыше этой суммы составляет 10% . Все эти 10% платятся в ПФР, причем для лиц любого возраста все эти 10% составляют страховую часть пенсии.

В рамках этой статьи рассмотрены страховые взносы в общем стандартном случае, мы не рассматриваем страховые взносы ИП и лиц, занимающихся частной практикой, а также пониженные тарифы для отдельных категорий плательщиков. Это уже тема для отдельной статьи. А для раскрытия темы учета заработной платы на предприятии указанных процентных ставок будет достаточно.

Страховые взносы рассчитали, теперь нужно отразить их в бухгалтерском учете с помощью проводок.

Страховые взносы относятся на себестоимость продукции, товаров в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». Проводка Д20 (44) К69 .

Выплата заработной платы

После того, как зарплата начислена по кредиту сч. 70, а по дебету сч. 70 удержан НДФЛ, оставшуюся часть з/пл выплачиваем работникам. Выплаты, как правило, производятся . Поэтому проводка по выплате зарплаты следующая: Д70 К50 .

Для закрепления информации по учету заработной платы на предприятии в следующей статье разберем пример расчета, начисления и выплаты заработной платы, а также начисление страховых взносов.