Сведения о ССЧ в налоговую нужно сдавать 1 раз в год не позднее 20 января. Открытие ИП не обязывает сдавать отчет о численности работников на следующий месяц после регистрации. А закрытие ИП – обязывает. Данная отчетность подается не позднее фактической даты снятия предпринимателя с учета.

Информацию о численности сотрудников индивидуальный предприниматель подает по форме КНД 1110018 согласно Приказу ФНС РФ N ММ-3-25/174. Чтобы подать сведения, необходимо внести следующие данные:

- ИНН налогоплательщика;

- полное наименование налогового органа по месту жительства ИП;

- Ф.И.О. индивидуального предпринимателя;

- бланк по форме № П-4 ;

- дата учета численности сотрудников – на 1 января отчетного года.

- дата подачи, подпись ИП и ее расшифровка.

Оставшуюся часть полей заполняет сотрудник налоговой службы. Составляется справка обязательно в 2 экземплярах, один из которых вы оставляете себе в подтверждение подачи данных в ФНС.

Как рассчитать ССЧ

Индивидуальный предприниматель в численность своих работников не входит – он не может заключить сам с собой трудовой договор и назначить себе зарплату. Если у вас нет сотрудников, то и отчитываться в 2017 году не нужно. Такие поправки внесены в п. 3 ст. 80 НК РФ . Если вы находитесь на ЕНВД, то при расчете среднесписочной численности обязаны включить себя в качестве единицы в физический показатель. Об этом говорится в ст. 346.29 НК РФ. В остальном принцип расчета ССЧ ничем не отличается.

Индивидуальный предприниматель в численность своих работников не входит – он не может заключить сам с собой трудовой договор и назначить себе зарплату.

Итак, заполняем бланк по форме № П-4. Рассчитать среднесписочную численность работников за отчетный год необходимо в несколько этапов:

- Выявляется средняя величина численности сотрудников, работающих полный день. Необходимо установить, сколько дней в месяце проработал каждый. Выходные и праздничные дни также должны учитываться. Количество посчитанных дней всех сотрудников суммируется и делится на число дней месяца, для которого ведется расчет. Полученное значение округлять нельзя.

- Вычисляем среднесписочную численность тех работников, которые трудятся неполный рабочий день. Для этого необходимо посчитать количество отработанных ими за весь месяц часов, разделить это значение на продолжительность рабочего дня, а затем распределить полученную величину по дням месяца. То есть в данном случае среднесписочная численность служащих будет пропорциональна отработанному ими времени. Полученное значение нельзя округлять.

- Заключительным шагом станет подсчет годового значения. Все полученные данные за каждый месяц по работникам с полной и неполной занятостью необходимо суммировать и разделить на 12. Вот теперь получившееся значение необходимо округлить и вписать в отчетную форму.

Если индивидуальный предприниматель сочтет необходимым, он вправе вести расчет ССЧ так, будто сотрудники, работающие неполный день, находятся на полной ставке.

Следите внимательно за тем, чтобы данные вовремя доходили до ФНС. В противном случае на вас наложат штраф в размере 200 рублей. Кстати, штраф не освободит вас от обязанности сдать отчет. Среднесписочная численность необходима для расчета ряда налогов. Она является показателем для применения ЕНВД или УСН – если численность работников превышает 100 человек, то предприниматель не сможет использовать эти режимы.

Справка о среднесписочной численности ИП нужна для определения налоговой базы. От нее будет зависеть сумма выплат в налоговую инспекцию. Если вы работаете без сотрудников, то можете забыть о справке, но, имея в штате хотя бы одного человека, уйти от ответственности не получится.

Отгадайте загадку: как ИП может отчитываться в налоговую о том, чего не существует? Это действительно загадка загадкой: до недавнего времени ему необходимо было предоставить информацию о несуществующих работниках своего учреждения, в частности – подать информацию о среднесписочной численности. С 2014 года, на основании ст 80 НК РФ, это необязательно.

Но вот если наёмные работники есть, то здесь всё элементарно: обозначил их количество и на этом всё. А что же делать, если их нет? Может не нужно отчитываться вообще? И как заполнять графу «численность»? Обо всём этом по порядку. Что же нам говорит Кодекс. Сначала в общих чертах о том, когда и как предоставляются данные о работниках.

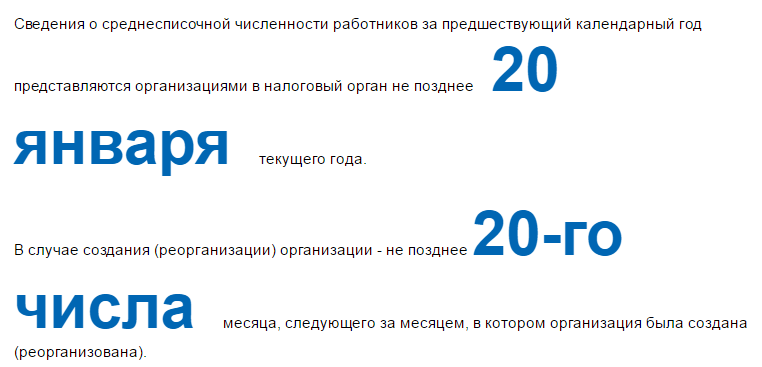

На сегодняшний день налогоплательщики подают информацию о численности работников, отображенной в списках, в соответствии с положением пункта 3 статьи 80 НК: не позже двадцатого января после окончания года; не позже двадцатого числа месяца, который следует непосредственно после месяца создания/реорганизации учреждения.

Стандартная форма для отчёта «Сведения о среднесписочной численности работников за предшествующий календарный год» была утверждена приказом ФНС NММ-3-25/174 от 29.03.2007г. Не забывайте: по второму основанию информацию подают лишь организации! О ИП после непосредственного создания отсчитываться не нужно.

Итак, детально рассмотрим ситуацию, когда предприниматель не использует труд наёмных работников, но среднесписочную численность ИП необходимо обязательно предоставить. Как бы абсурдно это не звучало – подавать информацию о том, чего нет, но налоговая инспекция в обязательном порядке требует от предпринимателей предоставление информации о среднесписочной численности. Также Минфин выпустил по этому поводу специальное разъяснение N03-02-08/24 от 20.03.2012г.

Кроме этого, на ИП могут наложить штраф в размере двухсот рублей за каждый неотправленный документ (согласно п.1 ст.126 НК). На что ссылаются в этом отношении налоговики? В соответствии с п.3 ст.80 НК и приказом ФНС NММ-3-25/174 от 29.03.2007 г. исключение для ИП без наёмных работников отдельно не прописывается, а значит, в их отношении используется общепринятый порядок.

Но в судебном порядке можно попытаться это оспорить, и есть большие шансы на победу. Например, принятое Постановление ФАС Московского округа NА40-63937/11-75-264 от 05.05.12г. Суд сделал вывод, что информацию нужно предоставлять только на существующих работников. Если таковых нет, то и не нужно в лишний раз отчитываться о их отсутствии. Но судебная практика, как известно, достаточно противоречива. Для примера: в постановлении ФАС Поволжского округа NА12-16770/2011 от 17.05.2012г. суд заключил – требования пункта третьего статьи 80 НК распространяются на всех без исключения налогоплательщиков. Естественно, судиться за двести рублей и ещё с большим риском проиграть – ненужная трата времени. Поэтому предприниматели без наёмных работников, чтобы «ублажить» инспекцию представляют сведения с нулём.

И здесь возникает закономерный вопрос: как же с нулём, возможно, с единичкой? Это ещё один проблемный вопрос. Иногда дело доходит до полного маразма. Как рассказал один ИП-шник, который написал в соответствующей графе «0 человек» и принёс справку инспектору, тот заявил, что это неправильно, ведь один работник всё-таки есть (сам предприниматель). Другой инспектор сказал, что «1 человек» – тоже неправильно, так как самого предпринимателя нельзя отнести к категории «наёмный работник».

Что же в таком случае написать? Несмотря на подобную комичность ситуации, на этот вопрос не существует однозначного ответа. И лучше всего – заполните сразу два документа, с проставленным нулём и единицей. Будьте уверены: один из них непременно примут!

Также напомним, что уже с начала 2014 года вносятся очередные поправки в НК, а также пункт третий статьи 80. Формулировки стали более понятными: ранее: «сведения о среднесписочном количестве работников за календарный год представляются налогоплательщиком»; теперь: «сведения о среднесписочном количестве работников за календарный год представляются учреждением (то есть, индивидуальным предпринимателем, который использовал в указанный период труд наёмных работников)».

Итак, ситуация разрешается вполне благополучно и ИП без наёмных работников с 2014 года подавать сведения уже не нужно. Благодаря этому исчезнет хотя бы часть бесполезной, лишенной смысла работы, которая ведет ИП к потерям драгоценного времени и средств.

Малые и крупные предприятия обязаны отправлять в ИФНС сведения о среднесписочной численности работников. Нужно ли сдавать ИП без работников такой отчет? Какие сроки отведены налоговым законодательством? Ответы – в нашей консультации.

Роль сведений

Отчет о среднесписочной численности – это документ, который включает показатель среднего количества сотрудников, работающих на коммерсанта в течение года. Цели его представления в ИФНС таковы:

Сроки подачи

Сведения о среднесписочной численности сотрудников нужно сдать в налоговую инспекцию не позднее 20 января 2017 года (включительно). Так сказано в п. 3 ст. 80 НК РФ. Этот отчет будет за 2016-й год, поскольку документ представляют раз в год.

Соблюдать требование о сроке обязаны все организации – ООО, ЗАО, ПАО и др.). Причем независимо от наличия или отсутствия работников.

Если процедура регистрации юрлица прошла совсем недавно, то отчет отправляют до 20-го числа месяца, который идет после месяца открытия.

Что касается бизнесменов, то сведения о подают при условии, что:

- стоят на учете в качестве нанимателя;

- используют наемный труд.

К ним предъявляют аналогичное требование по сроку (кроме правила следующего месяца после создания/реорганизации).

Рассматриваемый отчет ИП сдают в ИФНС по месту жительства.

Подсчет: включается ли ИП в среднесписочную численность

Как правило, отчет составляют на основании табеля учета рабочего времени: суммируют количество присутствующих сотрудников за каждый рабочий день и полученный результат делят на количество календарных дней месяца. Затем данные по каждому месяцу делят на 12.

Обратите внимание:

- брать во внимание нужно только персонал на трудовом договоре;

- самого индивидуального предпринимателя включать в среднесписочную численность не нужно.

При составлении отчета о среднесписочной численности работников ИП не учитывают персонал, который:

- ведет трудовую деятельность за пределами РФ;

- переведен в другую организацию;

- работает по ученическому договору;

- находятся в декретных отпусках и др.

Когда нет персонала: сдают ли ИП среднесписочную

Нередко коммерсанты самостоятельно ведут свои хозяйственные дела, не нанимая людей или привлекая членов семьи (друзей) без заключения трудового договора. В этом случае сдавать рассматриваемый отчет не нужно. Аналогичное правило действует при заключении договоров только гражданско-правового толка.

Освобождение от сдачи среднесписочной по ИП без работников возможно на основании п. 3 ст. 80 НК РФ. Эта норма устанавливает круг лиц, которые обязаны сдавать в ИФНС отчет о среднем количестве персонала за год: ЮЛ и ИП, использующие наемный труд.

Таким образом, штраф за непредставление отчета или нарушение срока грозит только коммерсантам, которые заключали трудовой договор. ИП без работников среднесписочную численность за 2016 год не подают. Поэтому, в случае получения уведомления с подобным требованием нужно сообщить налоговикам об ошибке.