Обязанность сдать отчет о среднесписочной численности работников за 2019 год лежит абсолютно на всех ИП и организациях, у которых есть (или были в 2019 году) наемные работники. Отчет ждут в органах ФНС и за его несвоевременное представление предусмотрен штраф. В этой статье бланк формы и пример его заполнения.

Бланк отчета о среднесписочной численности работников носит название «форма КНД 1110018». Форма установлена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/

Его обязаны заполнить и направить в свой территориальный орган ФНС до 21 января 2019 года (в связи с тем что 20 января — воскресенье) все российские работодатели, а также индивидуальные предприниматели, привлекавшие в прошлом году наемный персонал (п. 3 ст. 80 НК РФ). В случае, если ИП не привлекал наемных работников в отчетном году, такие сведения им не подаются. Более того, этот кадровый документ обязаны сдавать все новые организации, которые зарегистрировались в текущем году. Для них срок сдачи формы — 20-е число месяца, следующего за месяцем госрегистрации юрлица. Окончание деятельности и снятие с регистрации также отмечается этим отчетом. При ликвидации бизнеса его сдают в день фактического снятия с учета в налоговых органах.

Бланк отчета о среднесписочной численности работников

Сама по себе отчетная форма КНД 1110018 имеет достаточно простой вид, она утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/ Ее бланк состоит всего из одной страницы, а единственная цифра, которую должен указать налогоплательщик, — среднесписочная численность работников по состоянию на 1 января 2019 года.

Главная сложность состоит как раз в вычислении этой цифры. О том, как это сделать и какие формулы использовать, рассказано в материале «Образец расчета среднесписочной численности работников » на сайт.

Заполненный бланк отчета за 2019 год выглядит так:

Из него видно, что обязательно нужно указать такие данные:

- ИНН предпринимателя или КПП организации;

- ФИО предпринимателя или наименование юрлица;

- Название ИФНС и код, куда направлен отчет;

- Данные о среднесписочной численности;

- Дату актуальности данных;

- Дату составления отчета.

После заполнения бланк должен заверить своей подписью руководитель организации или индивидуальный предприниматель. Подавать документ нужно по месту жительства и регистрации ИП или по месту учета юрлица. Данные по работникам обособленных подразделений организации предоствляются в одной форме по всему юридическому лицу.

Сдать письмо можно лично, по почте, через законного представителя, если он подается на бумаге. В электронном формате он должен быть заверен электронной подписью отправителя.

Пример расчета среднесписочной численности работников ИП

Среднесписочная численность работников вычисляется в два этапа:

- За каждый календарный месяц.

- За год в целом.

На примере ИП расчет выглядит следующим образом:

В январе 2019 года у ИП числилось 6 наемных работников. 4 из них отработали 20 рабочих дней, в соответствии с нормативом. Один работник находился в отпуске, поэтому отработал только 12 дней, а один сотрудник болел и отработал только 3 дня.

Среднесписочная численность работников ИП за январь 2019 года составляет:

(4 * 20) + (1 * 12) + (1 * 3) = 95/22 = 4,31

Полученный результат за каждый месяц не округляется.

Для определения годового показателя необходимо просуммировать среднее число сотрудников за каждый месяц года и разделить на 12. Окончательный итог округляется до целого числа по обычному правилу: значения менее 0,5 отбрасываются, значения от 0,5 и более принимаются за единицу.

Пример:

4,31 + 5 + 4,35 + 5,2 + 4,13 + 4,0 + 5,0 + 6,0 + 4,25 + 4,45 + 5,2 + 3,8 = 55,69 / 12 = 4,64 = 5 человек

Таким образом, у нашего предпринимателя среднесписочная численность за 2019 год составляет 5 работников. Именно этот показатель следует указать в отчете.

Ответственность за несдачу отчета

Не стоит забывать, что за опоздание с этим отчетом ФНС накажет организацию или ИП, наложив штраф в размере 200 рублей, а также отдельный штраф на руководителя в размере от 300 до 500 рублей. Кроме того, отсутствие таких данных не позволит работникам налоговой инспекции отнести организацию или ИП к субъектам малого бизнеса, что означает утрату различных льгот и преференций, которые предоставляет данный статус.

Сведения о среднесписочной численности работников (бланк)

Расчет среднесписочной численности

Среднесписочная численность определяется в соответствии с требованиями Росстата (Приложение № 1 к Приказу Росстата от 24.09.2014 № 580).

Рассчитывается она на основании списочной численности. На каждый рабочий день месяца в нее включаются работники, в том числе принятые на временную или сезонную работу, как присутствующие на своих рабочих местах, так и отсутствующие, например по следующим причинам:

- находящиеся на больничном;

- отправленные в командировку;

- находящиеся в очередном оплачиваемом отпуске;

- находящиеся в отпуске за свой счет;

- получившие день отдыха за работу в выходной день;

- работающие на дому.

В выходной или праздничный день списочная численность считается равной численности за предшествующий рабочий день.

Кто не включается в списочную численность

В среднесписочную численность не включаются:

- внешние совместители;

- лица, с которыми заключены гражданско-правовые договоры;

- женщины, находящиеся в отпуске по беременности и родам;

- лица, находящиеся в отпуске по уходу за ребенком.

Расчет при полной занятости работников

Среднесписочная численность за месяц считается по формуле:

Расчет при неполном рабочем времени

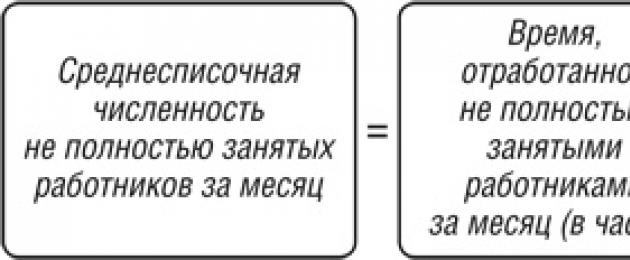

Для сотрудников, работающих неполное рабочее время по трудовому договору, среднесписочная численность рассчитывается по такой формуле:

За дни болезни и отпуска сотрудников, работающих неполное рабочее время, учитывается такое же количество часов, как и в их предыдущий рабочий день.

Работники, которые трудятся неполное рабочее время по инициативе работодателя или в силу закона, например несовершеннолетние, при расчете учитываются как целые единицы.

В 2018 году все ИП и организации на любом налоговом режиме должны сдавать среднесписочную. Исключение: с 2014 года только ИП без работников не сдают среднесписочную.

1) Действующие ИП и организации подают среднесписочную по итогам отчётного года до 20 января.

2) Вновь созданные организации (не ИП) помимо годовой среднесписочной подают ещё одну: не позднее 20 числа месяца, следующего за месяцем, в котором была создана организация.

3) При ликвидации организации или закрытии ИП среднесписочная численность подаётся не позднее фактической даты ликвидации / снятии с учёта.

Штраф за нарушение сроков сдачи: ИП - 200 руб.

Организация - 200 руб. + штраф руководителю - от 300 до 500 руб.

Куда подавать

ИП - по месту жительства, организации - по месту нахождения (юр. адрес). Сведения по работникам обособленных подразделений подаются в одной общей среднесписочной по всей организации.

Способы подачи:

1) Лично или через представителя по нотариально заверенной доверенности. Подаётся на бумаге в 2х экземплярах. Второй экземпляр остаётся у вас, как доказательство сдачи декларации.

2) По почте ценным письмом с описью вложения.

3) По интернету в электронном формате.

Как посчитать среднесписочную численность

ШАГ 1 - Рассчитываем месячную среднесписочную сотрудников, отработавших полные рабочие дни.

Вначале считаем количество работников по каждому календарному дню. Потом суммируем показатели каждого дня и делим это всё на кол-во дней месяца.

Рассмотрим на примере:

У ИП за январь проработало 6 сотрудников. Четверо отработали все 31 день.

Пятый - отработал 22 дня. Шестой - только 9 дней.

Тогда среднесписочная численность работников за январь составит:

(4 * 31) + (1 * 22) + (1 * 9) = 155 / 31 = 5

Если в организации только директор и нет работников, ставьте «1».

За субботу, воскресенье, праздники ставится количество работников, которое было в предшествующий рабочий день.

В расчёт включаются как фактически работающие, так и отсутствующие на работе по каким-либо причинам: те, кто на больничном, в служебной командировке, на испытательном сроке, работники на дому и др. (полный список лиц в п. 79 Приказа Росстата от 28.10.2013 № 428).

ОДНАКО В СПИСОЧНОЙ ЧИСЛЕННОСТИ НЕ УЧИТЫВАЮТСЯ:

- внешние совместители (лица, у которых ещё есть другая основная работа)

- физлица, работающие только по договорам гражданско-правового характера (ГПХ)

- работники, находящиеся в неоплачиваемом учебном отпуске

- сотрудницы, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком

- лица, направленные компанией на обучение в образовательные учреждения с отрывом от работы и получающие стипендию за ее счет

- собственники самой организации, не получающие зарплату

ШАГ 2 - Рассчитываем месячную среднесписочную сотрудников, отработавших неполные рабочие дни.

Количество отработанных Нормативная продолжительность Число рабочих дней

Часов таким сотрудником: рабочего дня: в месяце

За весь месяц

Полученный результат НЕ округляется!

Нормативная продолжительность рабочего дня зависит от того, сколько у ИП / в организации принято количество рабочих часов в неделю, поэтому она будет равна:

- при 40-часовой рабочей неделе на 5-дневке - 40 / 5 = 8 часов

- при 48-часовой рабочей неделе на 5-дневке - 48 / 5 = 9,6 часов

- при 48-часовой рабочей неделе на 6-дневке - 48 / 6 = 8 часов и т.п.

ПРИМЕР РАСЧЁТА

В организацию, в которой продолжительность рабочего дня - 8 часов, был привлечён сотрудник на 2 часа работы в течение 16 рабочих дней в месяце.

Тогда месячная среднесписочная численность сотрудников, занятых неполный рабочий день, -

Равна: 32 / 8 / 16 = 0, 25.

ШАГ 3 - Рассчитываем среднесписочную сотрудников за весь год.

Мы уже рассчитали среднесписочную численность всех сотрудников (и полный, и неполный рабочий день) за каждый месяц, теперь все эти результаты суммируем и делим на 12.

Вот теперь полученный результат нужно округлить.

Образец расчёта

Продолжительность рабочего дня – 8 часов (40-часовая рабочая неделя на 5-дневке).

Кол-во сотрудников по трудовому договору на полный рабочий день:

На октябрь и ноябрь были приняты 2 работника на неполный рабочий день (4 часа),

причём в ноябре они проработали 14 дней.

РАСЧЁТЫ :

1) Месячная среднесписочная численность работников на полный рабочий день.

Сентябрь - 8,66 чел. (13 чел. * 20 дней / 30 дней)

Октябрь - 13 чел. (13 чел. * 31 день / 31 день.)

Ноябрь - 18,23 чел. (13 чел. * 7 дней + 19 чел. * 24 дня) / 30 дней

Декабрь - 19 чел. (19 чел. * 31 день / 31 день)

2) Месячная среднесписочная численность работников на неполный рабочий день.

Октябрь - 1 чел. (4 часа * 31 день * 2 чел.) / 8 часов / 31 день

Ноябрь - 1 чел. (4 часа * 14 дней * 2 чел.) / 8 часов / 14 дней

3) Месячная среднесписочная численность всех работников.

Сентябрь - 8,66 чел.

Октябрь - 14 чел. (13 чел. + 1 чел.)

Ноябрь - 19,23 чел. (18, 23 чел. + 1 чел.)

Декабрь - 19 чел.

4) Среднесписочная численность всех работников за год.

(8,66 чел. + 14 чел. + 19,23 чел. + 19) / 12 = 5,07 ~ 5 чел.

Доброго времени суток! Наступил новый 2016 год и теперь самое время написать статью о ССЧ (среднесписочной численности сотрудников) в 2016 году.

Тему ССЧ я уже рассматривал в статье “ ”. Покопавшись в законодательных документах я не нашел никаких изменений которые вступили в силу с 2016 года.

Последний документ в котором рассматривается ССЧ – это приказ Росстата от 28.10.2013 № 428 . Именно на основании его я готовил статью для ССЧ 2015 года.

Но тема есть тема, так что повторим пройденный материал, а для тех кто впервые сталкивается с данным вопросом будет полный и полезный материал.

Сразу хочу напомнить, что индивидуальные предприниматели которые не зарегистрированы в качестве работодателей ССЧ отчетность в 2016 году не сдает так же как и в 2015.

ВНИМАНИЕ! Правильно читайте абзац выше, имеются ввиду предприниматели которые не стоят на учете в ПФР и , а не те у кого нет работников!

Вы можете быть работодателем не имея ни одного работника (если стоите на учете в данных заведениях), я сам столкнулся с этим и когда с 2014 года отменили сдачу ССЧ для предпринимателей не являющихся работодателями не правильно трактовал это нововведение. Работников у меня (ИП) не было и я со спокойной душой не сдавал отчетность ССЧ, после чего оказалось, что я состою как работодатель и меня оштрафовали на 4000 руб., по 1000 руб. за каждый квартал и только после того как я снялся с учета как работодатель теперь перестал сдавать отчетность ССЧ. (вот такой неудачный личный опыт трактования законодательства).

И так, среднесписочная численность сотрудников для ООО или ИП в 2016 году:

ССЧ для предпринимателей и ООО в 2016 году

Как я уже говорил выше ИП не состоящие на учете как работодатели сдавать эту отчетность не должны. Тут же поясню, любое вновь открытое ИП изначально не является работодателем и для того чтобы нанимать на учет работников такие ИП должны зарегистрироваться как работодатели.

Относительно ООО, тут без вопросов, любая организация автоматически является работодателем, так как даже директор который обязательно должен быть в любом ООО является работником.

Аббревиатура ССЧ

ССЧ – расшифровывается как среднесписочная численность сотрудников в организации или у предпринимателя.

Как сдавать ССЧ в 2016 году

Отчетность ССЧ сдается в налоговую инспекцию по месту регистрации предпринимателя или организации. Для того чтобы сдать отчетность ССЧ необходимо заполнить и сдать в налоговую специальный бланк: скачать бланк ССЧ . Как правильно заполнить ССЧ: скачать образец заполнения ССЧ 2016 .

Срок сдачи среднесписочной численности в 2016 году

- Если Вы только открыли ООО или провели его реорганизацию сдать отчетность ССЧ необходимо до 20 числа месяца следующего за тем в котором было открыто ООО или проведена реорганизация;

- Если Вы закрываете ООО или ИП, то Вам так же необходимо сдать отчетность ССЧ;

- Сдавать ежегодную отчетность ССЧ для ООО и ИП за 2016 год необходимо до 20 января 2017 года.

Кого не включают при расчете отчетности ССЧ

- Женщин которые находятся в декретном отпуске или отпуске по уходу за ребенком;

- Сотрудников работающих по совместительству;

- Сотрудников которые работают в организации по договорам;

- Практикантов и учеников;

- ИП – сам предприниматель не включается в среднесписочную численность сотрудников, так как не является работником и не получает зарплату.

Формула для расчета ССЧ за 2016 год

Для того чтобы провести правильно расчеты среднесписочной численности сотрудников за 2016 год нужно воспользоваться формулой:

ССЧ (за 2016 год) = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)) : 12

Из формулы видно, что мы берем ССЧ за каждый месяц в 2016 году и складываем их после чего делим на 12 (это количество месяцев). Именно так выглядит формула для расчета среднесписочной численности сотрудников за 2016 год.

Формула расчета ССЧ в 2016 году за месяц

Предположим, что нужно узнать размер ССЧ за январь 2016 года:

Так же предположим, что организация отдыхала до 11.01.2016, а количество человек с 1 по 11 января было 4, а с 11.01.2016 взяли на работу еще 2х человек. Первое что я хочу отметить, выходные дни никак не влияют на расчет ССЧ! Теперь смотрим, как будет выглядеть расчет ССЧ в нашем частном случае за январь:

ССЧ (за январь 2016 года) = ((01.01.2016 = 4 чел.)+(02.01.2016 = 4 чел.)+(03.01.2016 = 4 чел.)+(04.01.2016 = 4 чел.)+(05.01.2016 = 4 чел.)+(06.01.2016 = 4 чел.)+(07.01.2016 = 4 чел.)+(08.01.2016 = 4 чел.)+(09.01.2016 = 4 чел.)+(10.01.2016 = 4 чел.)+(11.01.2016 = 6 чел.)+(12.01.2016 = 6 чел.)+(13.01.2016 = 6 чел.)+(14.01.2016 = 6 чел.)+(15.01.2016 = 6 чел.)+(16.01.2016 = 6 чел.)+(17.01.2016 = 6 чел.)+(18.01.2016 = 6 чел.)+(19.01.2016 = 6 чел.)+(20.01.2016 = 6 чел.)+(21.01.2016 = 6 чел.)+(22.01.2016 = 6 чел.)+(23.01.2016 = 6 чел.)+(24.01.2016 = 6 чел.)+(25.01.2016 = 6 чел.)+(26.01.2016 = 6 чел.)+(27.01.2016 = 6 чел.)+(28.01.2016 = 6 чел.)+(29.01.2016 = 6 чел.)+(30.01.2016 = 6 чел.)+(31.01.2016 = 6 чел.)) : 31 = (4+4+4+4+4+4+4+4+4+4+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6):31 = 166: 31 = 5,35

Как Вы понимаете числа я проставил для того чтобы было более понятно, а так при расчете просто ставите за каждый день количество работников и складываете их, в моем случае при сложении получилось 166 и делю полученную сумму на количество дней в месяце (в январе 31 день) именно поэтому я разделил на цифру 31, в итоге получилось не целое число 5,35

Вы конечно должны понимать, что работники могут быть только целыми числами, поэтому округляем до целых чисел.

Вспоминаем школьную программу: если после запятой число меньше 5, то округляем в меньшую сторону, если 5 или больше 5 то в большую.

Если посмотреть на мой пример: 5,35 – после запятой 3, что меньше 5 следовательно округляем в меньшую сторону то есть до 5.

В моем случае получили что ССЧ за январь 2016 года = 5.

Эту же процедуру проделываем для каждого месяца в году и подставляем получившиеся числа в формулу ССЧ за 2016 год.

Как рассчитать ССЧ за 2016 год

Как рассчитывать ССЧ за месяц мы с Вами уже научились и я не буду рассчитывать для каждого месяца, сделаете это самостоятельно.

1. ССЧ январь 2016 = 3;

2. ССЧ февраль 2016 = 3;

3. ССЧ март 2016 = 4;

4. ССЧ апрель 2016 = 1;

5. ССЧ май 2016 = 1;

6. ССЧ июнь 2016 = 8;

7. ССЧ июль 2016 = 11;

8. ССЧ август 2016 = 11;

9. ССЧ сентябрь 2016 = 2;

10. ССЧ октябрь 2016 = 1;

11. ССЧ ноябрь 2016 = 4;

12. ССЧ декабрь 2016 =4.

Вспоминаем формулу расчета ССЧ за 2016 год = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)) : 12

Осталось подставить полученные данные по месяцам и разделить на 12 (количество месяцев)

Для моего случая: ССЧ за 2016 год = (3+3+4+1+1+8+11+11+2+1+4+4) : 12 = 4,25 как видно число опять не целое и необходимо округлять, в моем случае снова в меньшую сторону. Итого ССЧ 2016 года = 4 (именно для моего примера, у Вас цифры будут совсем другие).

Расчет ССЧ в 2016 году (не полный год)

Предположим, что ИП встал как работодатель на учет в июле 2016 года. Как нам вычислить ССЧ за 2016 год?

Все очень просто, рассчитываем так же как и за обычный год, только за месяцы в которых ИП не являлся работодателем ставим нули, за месяцы которые ИП был работодателем я опять же для примера возьму данные которые использовал до этого:

ССЧ за не полный 2016 год = ((январь 2016 = 0)+(февраль 2016 = 0)+(март 2016 = 0)+(апрель 2016 = 0)+(май 2016 = 0)+(июнь 2016 = 0)+(июль 2016 = 11)+(август 2016 = 11)+(сентябрь 2016 = 2)+(октябрь 2016 = 1)+(ноябрь 2016 = 4)+(декабрь 2016 = 4)) : 12 = (0+0+0+0+0+0+11+11+2+1+4+4):12= 2,75

Так же округляем как и при расчете полного года, то есть 2,75 округляем до 3.

ССЧ за неполный 2016 год = 3 – для нашего конкретного случая.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

Вот так необходимо производить расчеты среднесписочной численности сотрудников. Надеюсь вопросов у Вас не осталось, если они все же есть, то задаем их в комментариях к статье или в мою группу в контакте “

Сведения о среднесписочной численности работников (СЧР) - это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по . Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2018 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Например, ООО, зарегистрированное 25 августа 2018 года, первый раз сдает СЧР до 20.09.18 включительно, а затем по итогам года - не позже 20 января 2019 года.

Бланк СЧР 2018 года

Бланк 2018 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

![]()

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Заполненный образец сведений СЧР выглядит так.

В отчёте о среднесписочной численности есть только один значимый показатель - количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 22.11.2017 № 772). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2018 год был таким:

- январь - февраль: 25 чел.;

- март - июнь: 35 чел.;

- июль - декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого - 35,8, округляем до 36 человек.

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу - в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.