Всероссийский фестиваль педагогического

творчества 2015-2016 учебный год

Номинация: Организация и управление учебным процессом

Название работы:

Система стимулирования труда работников

образовательного учреждения МБОУ «СОШ № 20»

Место выполнения: МБОУ СОШ 20 г. Ангарска

г. Ангарск

Содержание

Введение …………………………………………………………………………...................…3

Глава 1. Теоретические аспекты стимулирования труда ………………………....5

1.1 Понятие и сущность стимулирования …………………………………...….…5

1.2 Система стимулирования труда, понятие, содержание …………………...….8

1.3 Виды стимулирования …………………………………………………………14

1.3.1 Материально- денежное стимулирование ……………………………...15

1.3.2 Социальное стимулирование ……………………………………………17

1.3.3 Моральное стимулирование ……………………………………. ………18

Вывод по Главе 1…………………………………………………………………...21

Глава 2. Стимулирование труда в образовательном учреждении

МБОУ «СОШ № 20» г. Ангарска …………………………………………….…...22

2.1 Общая характеристика организации МБОУ «СОШ № 20» …………….…...22

2.2 Система стимулирования труда в МБОУ «СОШ № 20» ................................23

2.3 Факторы, влияющие на удовлетворенность работников

МБОУ «СОШ № 20» системой оплаты труда и стимулирования………............29

работников образовательного учреждения МБОУ «СОШ № 20» …….………..30

Вывод по Главе 2…………………………………………………………………...32

Заключение………………………………………………………………………….33

Список литературы………………………………………………………………....35

Приложение…………………………………………………………………..37

Введение

Одним из наиболее сложных моментов и в теории, и в практике менеджмента является правильный выбор методов управления персоналом предприятия. Путь к эффективному управлению человеком лежит через понимание его мотивации. Только зная, какие мотивы лежат в основе деятельности человека, можно разработать эффективную систему форм и методов управления человеком. Для этого необходимо знать, как возникают, или вызываются те или иные мотивы, как и какими способами, они могут быть приведены в действие, как осуществляется мотивирование людей.

При всей широте методов, с помощью которых можно мотивировать работников, руководитель учреждения должен сам выбрать, каким образом стимулировать каждого работника для выполнения главной задачи – повышения качества труда. Если этот выбор сделан удачно, то руководитель получает возможность координировать усилия многих других людей и сообща реализовывать потенциальные возможности группы людей коллектива на благо процветания учреждения и общества в целом.

Признание значимости и важности педагогической деятельности, публичное одобрение ее результатов выражаются в виде поощрения. В профессиональной деятельности поощрение – это один из важнейших элементов дисциплины труда, оно играет большую роль в активизации деятельности педагога и представляет собой совокупность мер позитивного воздействия на учителя, способствует развитию моральных и материальных стимулов к труду.

Актуальность проблемы стимулирования работников на данный момент является одной из главных, поскольку правильно разработанная система стимулирования помогает не только повысить социальную, деловую и творческую активность работников, но и привести к успешным результатам деятельности учреждения и повысить показатели работы в целом.

Цель работы - проанализировать систему стимулирования работников образовательного учреждения, на примере МБОУ «СОШ «№ 20» и разработать рекомендаций по ее совершенствованию.

Задачи работы:

Рассмотреть теоретические основы стимулирования труда сотрудников образовательного учреждения, дать определение стимулированию;

Определить понятие и содержание системы стимулирования;

Изучить виды стимулирования;

Проанализировать систему стимулирования труда в МБОУ «СОШ «№ 20»;

Выявить факторы, влияющие на удовлетворенность работников МБОУ «СОШ № 20» системой стимулирования;

Предмет исследования - процесс стимулирования труда педагогических работников.

Объект исследования - система стимулирования эффективности и качества труда работников МБОУ «СОШ № 20».

Используемые методы исследования:

теоретический анализ литературы по теме;

описательный метод;

сравнительный метод;

анализ;

анкетирование, опрос;

наглядный: аналитические таблицы, схемы, графики.

Гипотеза – детально разработанная система стимулирования эффективности и качества труда позволит мобилизовать трудовые потенциалы работников МБОУ «СОШ № 20».

Глава 1. Теоретические аспекты стимулирования труда

Понятие и сущность стимулирования

Стимулирование труда создает условия для осознания работником, что он может трудиться более производительно, и возникновения желания, рождающего, в свою очередь, потребность, трудиться более производительно, т.е. появления у работника мотивов к более эффективному труду и реализации этого мотива (мотивов) в процессе труда.

Доронина И.В. в своей работе «Мотивация и стимулирование персонала» , ссылаясь на ряд словарей по психологии, приводит ряд определений стимулирования. Наиболее полные из них:

стимулирование - это побуждения, вызывающие активность организма и определяющие ее направленность;

стимулирование - это совокупность причин психологического характера, объясняющих поведение человека, его начало, направленность и активность.

Таким образом, с термином «стимулирование» связаны все основные стороны активной жизнедеятельности индивида: благодаря определенным побуждениям он организует свое поведение, выполняет трудовую и иную деятельность, испытывает желания, стремится к их осуществлению и т.д.

Рассмотрим понятие стимулирование труда и его сущность с учетом российской специфики. Один из лидеров в отечественном мотивационном менеджменте Уткин Э.А. определяет стимулирование труда как совокупность внутренних и внешних движущих сил, побуждающих человека к трудовой деятельности, задающих границы, формы, степень интенсивности деятельности, уровень затрат усилий, старания, добросовестности, настойчивости и придающие ей направленность, ориентацию на достижение определенных целей .

Аналогичное определение стимулированию труда приведено автором большого экономического словаря Азрилияном А.Н., согласно которому стимулирование труда - это совокупность внутренних стимулов отдельного человека или группы людей к деятельности, направленной на достижение целей организации .

Хромовских Н.Т. определяют стимулирование труда как стремление работника удовлетворить потребности (т.е. получить определенные блага) посредством трудовой деятельности .

Формирование стимула труда происходит в том случае, если в распоряжении субъекта управления имеется необходимый набор благ, соответствующий социально обусловленным потребностям человека; для получения благ требуются личные трудовые усилия работника; трудовая деятельность позволяет работнику получить эти блага с меньшими материальными и моральными издержками, чем любые другие виды деятельности.

Простейшая модель стимулирования труда через потребности представлена на рисунке 1.1.

Потребность (недостаток чего-либо)

Побуждение, стимулы

Поведение

(действие)

Результат (цель)

Полное удовлетворение

Частичное удовлетворение

Отсутствие удовлетворения

Рисунок 1.1. Упрощенная модель стимулирования через потребности

Группа ведущих стимулов, определяющих поведение работника, получила название мотивационного ядра (комплекса), имеющего свою структуру, которая различается в зависимости от конкретной трудовой ситуации. Сила стимулирования определяется степенью актуальности той или иной потребности для работника. Чем насущнее нужда в том или ином благе, чем сильнее стремление получить его, тем активнее будет действовать работник.

Таким образом, важным фактором личности является система ее потребностей, стимулов, интересов, т.е. то, что определяет причины поведения личности, помогает объяснить принимаемые решения. Потребность индивида - это осознание отсутствия чего-либо, вызывающее у человека побуждение к действию.

Соответственно, побуждение - это ощущение недостатка в чем-либо, имеющее определенную направленность. Оно является поведенческим проявлением потребности и сконцентрировано на достижении цели. Цель в этом смысле - это нечто, что осознается как средство удовлетворения потребности. Когда человек достигает такой цели, его потребность оказывается удовлетворенной, частично удовлетворенной или неудовлетворенной. Степень удовлетворения, полученная при достижении поставленной цели, влияет на поведение человека в сходных обстоятельствах в будущем.

Для побуждения людей к эффективной деятельности используется система вознаграждений. В совокупности с понятием «стимул» термин «вознаграждение» имеет более широкий смысл, чем просто деньги или удовольствия, с которыми чаще всего это слово ассоциируется. Вознаграждение - это все, что человек считает ценным для себя. Но понятие ценности для каждого человека специфично, а, следовательно, различна оценка вознаграждения и его относительной ценности. Типы стимулирования представлены на рисунке 1.2.

Стимулирование

Внешнее

Внутреннее

Достижение результата, значимость, самоуважение, общение с коллегами

Вознаграждение

Рисунок 1.2. Типы стимулирования

Внутреннее вознаграждение дает сама работа. Это может быть чувство достижения результата, содержательности и значимости выполняемой работы, самоуважения. Дружба между членами одного трудового коллектива и просто общение с коллегами, возникающие в процессе работы, также рассматриваются, как внутреннее вознаграждение. Наиболее простой способ обеспечения внутреннего вознаграждения - создание соответствующих условий работы и точная постановка задачи.

Внешнее вознаграждение - это такой тип поощрения, который чаще всего ассоциируется с понятием «вознаграждение». Оно возникает не от самой работы, а дается организацией. С мотивационной точки зрения его можно определить, как стимулирование труда. Стимулирование должно обладать ориентацией на структуру ценностных устремлений и интересов работника, на полную реализацию имеющегося трудового потенциала.

Мотивация и стимулирование как методы управления трудом различимы по направленности: первое направлено на изменение существующего положения; второе - на его закрепление, но при этом они взаимно дополняют друг друга.

Функция стимулирования заключается в том, что она оказывает влияние на трудовой коллектив в форме побудительных мотивов к эффективному труду, общественного воздействия, коллективных и индивидуальных поощрительных мер.

Указанные формы воздействия активизируют работу органов управления, повышают эффективность всей системы управления предприятием, организацией. Сущность стимулирования заключается в том, чтобы сотрудники выполняли работу в соответствии с делегированными ему правами и обязанностями, сообразуясь с принятыми управленческими решениями, направленными на изменение ситуации.

Таким образом:

1. Для создания эффективной системы стимулирования необходимо осознать движущие мотивы.

2. Стимулирование труда – это совокупность внутренних и внешних движущих сил, побуждающих человека к трудовой деятельности, задающих границы, формы, степень интенсивности деятельности, уровень затраты усилий, старания, добросовестности, настойчивости и придающие ей направленность, ориентацию на достижение определенных целей.

1.2. Система стимулирования труда, понятие, содержание

В разных источниках под системой понимают:

Такой объект, свойства которого не сводятся без остатка к свойствам составляющих его элементов ;

Все, состоящее из связанных друг с другом частей ;

Комплекс взаимодействующих компонентов ;

Множество связанных действующих элементов ;

Не просто совокупность единиц, а совокупность отношений между этими единицами ;

Набор объектов, имеющих данные свойства, и набор связей между объектами и их свойствами ;

Комплекс избирательно-вовлеченных компонентов, у которых взаимодействие и взаимоотношение приобретает характер взаимодействия компонентов, направленного на получение фокусированного полезного результата .

Таким образом, можно выделить следующие свойства системы:

Система представляет собой совокупность элементов;

При определенных условиях эти элементы могут рассматриваться как системы;

Для системы свойственно наличие связей (взаимосвязей) между элементами, которые закономерно определяют интегративные свойства системы, отличающие систему от простого конгломерата, и выделяют ее как целостное образование из окружающей среды.

Изучение литературы по вопросам систем стимулирования труда позволило выявить наличие трех взаимосвязанных компонентов (групп методов) стимулирования труда. Среди них административные, экономические и социальные элементы. Общая структура методов и форм стимулирования труда приведена на рисунке 1.3.

Методы стимулирования труда

Организационно-административные

Экономические

Социально-психологические

Условия, ценность результатов, реализация себя, признание, благодарность, порицание.

Материальные блага

Дела организации

Рисунок 1.3. М етоды и формы стимулирования труда

Организационно-административные методы предполагают, прежде всего, привлечение работников к участию в делах организации, работе коллегиальных органов: например, им предоставляется право голоса при решении ряда вопросов.

Важную роль играет также стимулирование с перспективой приобрести новые знания и навыки. Она делает работников более независимыми, самостоятельными, придает им уверенность в завтрашнем дне. К данной группе также относится стимуляция обогащением содержания труда. Она заключается в предоставлении работникам более содержательной, важной, интересной, социально значимой работы, соответствующей их личностным интересам и склонностям, с широкими перспективами должностного и профессионального роста, а также позволяющей проявлять их творческие способности, осуществлять контроль над ресурсами и условиями собственного труда.

Экономические методы стимулирования включают в себя, в первую очередь, мероприятия, предполагающие получение сотрудниками или лишение сотрудников определенных материальных благ. Это и различные виды премий, и различные виды постоянных выплат и надбавок, льготы. Так же к данной группе относятся предоставление таких материальных благ, как туристические путевки, оплата санаторно-курортного лечения и т.д.

Социально-психологические методы стимулирования содержат следующие основные элементы:

Создание условий, при которых люди могли бы испытывать профессиональную гордость за то, что лучше других могут справиться с порученной работой, причастность к ней, личную ответственность за ее результаты, ощущали бы ценность результатов, конкретную их важность;

Присутствие вызова, обеспечение возможностей каждому на своем рабочем месте показать свои способности, реализовать себя в труде, доказать, что он может что-то сделать;

Признание, которое может быть личным и публичным;

Постановка высоких целей, которые воодушевляют людей на эффективный труд;

Атмосфера взаимного уважения, доверия, поощрения разумного риска и терпимости к ошибкам и неудачам; внимательное отношение со стороны руководства и коллег;

Продвижение по должности, объединяющее все рассмотренные методы стимулирования, т.к. оно дает более высокую заработную плату (экономический стимул), интересную и содержательную работу (организационный стимул), а также отражает признание заслуг и авторитета личности путем перевода в более высокую статусную группу (социальный стимул). В то же время этот метод стимулирования является внутренне ограниченным: в организации не так много должностей высокого ранга, тем более свободных; не все люди способны руководить и не все к этому стремятся; продвижение по службе требует повышенных затрат на переподготовку;

Похвала при завершении работы большого объема, освоении новых методов труда или новой продукции , внедрении рационализаторского предложения;

Одобрение в ходе процесса, если работа выполняется качественно;

Поддержка, когда работник сомневается, не уверен, не может определиться с выбором целей, задач, способов поведения и действия;

Порицание, т.е. использование при общении с человеком приема обращения к совести.

Большое значение в организации повседневного морально-психологического стимулирования должно быть отведено наиболее авторитетным членам коллектива. Похвала, одобрение, поддержка могут исходить не только от руководителя.

Отметим, что каждый отдельный элемент системы стимулирования труда личности определенно имеет взаимосвязь с другими элементами. Просто наличие высокой заработной платы не способно стимулировать персонал к работе. Если это было бы так, то управлять персоналом было бы чрезвычайно просто.

На уровне конкретных исследований можно определить людей, которые руководствуются в своей деятельности весьма ограниченным кругом стимулов, например, только заработной платой, а остальные либо не имеют никакого значения, либо их влияние чрезвычайно низкое. Другие же работники при обосновании своего варианта поведения сопоставляют широкий спектр стимулов - и зарплату, и интерес к труду, и возможности повысить свой квалификационный уровень, и отношения с коллегами, с руководителем, и др. Разнообразие стимулов зависит от развитости личности и позволяет определить диапазон воздействий на работников в процессе управления. Разнообразие стимулов, их взаимосвязей и способов проявления у отдельных сотрудников настолько значительно, что создать систему стимулирования, учитывающую все переменные этой системы на практике невозможно.

Одним из путей решения практической задачи создания и совершенствования системы стимулирования труда является разработка иерархии стимулов коллектива, отдельных профессиональных групп и конкретных работников.

При использовании данного подхода вся совокупность стимулов распределяется в порядке их значимости для человека, т.е. создается иерархия стимулов. В процессе управления иерархия стимулов позволяет расставить приоритеты в методах стимулирования, выработать концепцию и политику управления персоналом и иные аспекты управления.

Разработка иерархии стимулов напрямую связана с такой категорией, как сила мотивов. Этот показатель определяет относительную значимость каждого стимула в иерархии. Необходимость использования категории силы мотивов обусловлена тем, что величина разрыва значимости между двумя близко расположенными в иерархии стимулами может быть различна.

Кроме того, для эффективного использования системы стимулирования труда необходимо учитывать, что сила тех или иных мотивов постепенно меняется, а, соответственно, подвержена изменениям и сама иерархия стимулов. Конечно, мотивы и их изменение требует значительного промежутка времени, поскольку они тесно связаны с ценностно-нормативными механизмами. Сопоставление иерархии стимулов (абсолютную значимость) и силы мотивов (относительную значимость) в динамике на различных временных промежутках, а также в различных ситуациях позволяет оценить устойчивость разных стимулов и определить «якорные» мотивы, формирующие стимулирующее ядро личности и коллектива.

Определив структуру стимулов отдельных сотрудников и коллектива в целом необходимо использовать систему рычагов, активизирующих те или иные стимулы в зависимости от конкретной ситуации.

1.3 Виды стимулирования

Рассмотрим существующую классификацию видов стимулирования (см. рис. 1.4). Важнейшим видом стимулирования является материальный, призванный играть ведущую роль в повышении трудовой активности работников. Этот вид состоит из материально-денежного и материально-не денежного стимулирования, последнее содержит часть социальных стимулов.

Виды стимулирования

Материальные

Духовные

Материально-денежные

Социальные

Моральные

Рисунок 1.4. Классификация видов стимулирования

Вторым немаловажным является духовное стимулирование, которое содержит в себе социальные, моральные, эстетические, социально-политические и информационные стимулы. В психологическом подходе моральное стимулирование является самой развитой и широко применяющейся подсистемой духовного стимулирования труда.

Согласно одной из расширенной трактовки моральные стимулы отождествляются со всей совокупностью этических и нравственных мотивов поведения человека. Однако к области морального стимулирования относится только часть этических категорий, а именно те, которые отражают оценку человека и его поведения окружающими и им самим.

1.3.1 Материально-денежное стимулирование

Тарифная система служит основным средством учета качества труда и отражения его в заработной плате. Она представляет собой совокупность нормативов, при помощи которых производится дифференциация и регулирование заработной платы различных групп работников в зависимости от сложности, условий труда в целях обеспечения необходимого единства меры труда и его оплаты.

Материально-денежное стимулирование – это поощрение работников денежными выплатами по результатам трудовой деятельности.

Применение материально-денежных стимулов позволяет регулировать поведение объектов управления на основе использования различных денежных выплат и санкций.

Основной частью дохода работника является заработная плата, которая по своей структуре неоднородна. Она состоит из двух частей: постоянной и переменной. Иногда этим частям присваивают статус мощного стимула. Однако по оценкам психологов, эффект увеличения заработка позитивно действует в течение трех месяцев. Затем человек начинает работать в том же, привычном для него расслабленном режиме. Доплатам свойственны черты поощрительных форм материального стимулирования, доплата является формой вознаграждения за дополнительные результаты труда, за эффект полученный на конкретном участке. Доплаты же получают лишь те, кто участвует в достижении дополнительных результатов труда, дополнительного экономического эффекта. Доплаты в отличие от тарифа не являются обязательным и постоянным элементом заработной платы. Увеличение размера доплат зависит главным образом от роста индивидуальной эффективности труда конкретного работника и его вклада в коллективные результаты. При снижении показателей работы доплаты могут быть не только уменьшены в размере, но и полностью отменены. Доплаты рассматриваются как самостоятельный элемент заработной платы, и занимает промежуточное положение между тарифной ставкой и премиальными выплатами.

Надбавка к заработной плате – денежные выплаты сверх зарплаты, которые стимулируют работника к повышению квалификации, профессионального мастерства и длительному выполнению совмещения трудовых обязанностей.

Компенсации – денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей .

Важнейшим направлением материально денежного стимулирования является премирование. Премия стимулирует особые повышенные результаты труда и ее источником является фонд материального поощрения. Она представляет одну из важнейших составных частей заработной платы.

Цель премирования – улучшение, прежде всего, конечных результатов деятельности, выраженных в определенных показателях. Премия в своей части имеет неустойчивый характер. Ее величина может быть большей или меньшей, она может вообще не начисляться. Эта черта очень важная, и если она ее теряет, то премия утрачивает свой смысл. По существу, она превращается в простую доплату к заработной плате, и роль ее в этом случае сводится к устранению недостатков в тарифной системе.

Руководитель должен учитывать некоторые психологические тенденции, которые проявляются при стимулировании:

во-первых, вероятность эффективного поведения работника тем выше, чем выше ценность и регулярность вознаграждения, получаемого в результате такого поведения;

во-вторых, вероятность эффективного поведения работника при запоздалом вознаграждении ниже, чем при его немедленном;

в-третьих, когда эффективное трудовое поведение заслуженно не вознаграждается, вероятность эффективного поведения работника постепенно ослабевает, теряет черты эффективности. Центральное место в поощрительной системе занимает размер премии. Он определяет связь результатов труда с увеличением размера поощрения. Эффективность применяемой системы премирования работник видит в величине денежной суммы, полученной в виде премии.

1.3.2 Социальное стимулирование

Вторым немаловажным видом стимулирования является социальный, представляется как материально-неденежное. Главной направленностью выступают отношения между людьми, выраженные в признательности руководства заслуг работника.

Это поощрение материально-неденежными стимулами и социальными отношениями в коллективе.

Материально-неденежные блага могут быть использованы в качестве стимулов потому, что получение любого из них можно связать с результатами трудовой деятельности и социальной активности работников. Они обладают свойством выделять поощряемого работника из среды. Оно привлекает внимание всех и является предметом оценок и обсуждения работников.

При этом общая тенденция такова, что чем реже предмет (материальный предмет, услуга, преимущество, льгота), выполняющий функцию стимула, распространен в среде, тем выше при прочих равных условиях его престижная составляющая.

Эффективное использование огромного побудительного потенциала материально-неденежных благ буквально немыслимо без индивидуального подхода.

Использование ряда материально-не денежных благ в качестве стимулов трудовой деятельности требует серьезного нравственного обоснования и в дальнейшем – большой работы по перестройке сознания. В интересах менеджмента создать такую обстановку, при которой человеку во всех смыслах выгодно работать хорошо и невыгодно работать плохо. Такой порядок удовлетворения потребностей, вполне соответствующий принципу распределения по труду, представляется более справедливым, чем порядок простой очередности.

1.3.3 Моральное стимулирование

Моральное стимулирование является самой развитой и широко применяющейся подсистемой духовного стимулирования труда и основывается на специфических духовных ценностях человека.

Моральные стимулы – это такие стимулы, действие которые основывается на потребности человека в общественном признании.

Сущностью морального стимулирования является передача информации о заслугах человека, результатах его деятельности в социальной среде. Оно имеет информационную природу, являясь информационным процессом, в котором источником информации о заслугах работников выступает субъект управления; приемником – объект стимулирования, работник и коллектив, каналом связи – средства передачи информации. Поэтому, чем точнее передается такая информация, тем лучше система выполняет свою функцию.

Моральные стимулы представляют собой такие средства привлечения людей к труду, которые основаны на отношении к труду как высшей ценности, на признание трудовых заслуг как главных. Они не сводятся только к поощрениям и наградам, применение их предусматривает создание такой атмосферы, такого общественного мнения, морально-психологического климата, при которых в трудовом коллективе хорошо знают, кто и как работает, и каждому воздается по заслугам. Такой подход требует обеспечения уверенности в том, что добросовестный труд и примерное поведение всегда получает признание и положительную оценку, принесут уважение и благодарность.

Разработанное на предприятии моральное стимулирование работников должно отвечать следующим требованиям:

Предусматривать поощрения за конкретные показатели, на которые работники оказывают непосредственное воздействие и которое наиболее полно характеризует участие каждого работника в решении задач, стоящих перед ним;

Устанавливать меры поощрения за успехи в труде так, чтобы за более высокие достижения применять более значимые меры поощрения;

Обеспечивать уверенность в том, что при условии выполнения принятых повышенных обязательств участники будут поощрены в соответствии с достигнутыми результатами;

Усилить заинтересованность каждого работника в постоянном улучшении его производственных показателей;

Быть простым, доходчивым и понятным для работников;

Учитывать возрастающее общественно-политическую активность и профессионально-техническое мастерство, устойчивость высоких результатов в труде;

Недопущение обесценивания моральных стимулов.

Для эффективного применения моральных стимулов необходимо:

Наличие положения о статусах морального поощрения и знание их работниками;

Шире использовать разнообразные формы морального поощрения в интересах развития творческой инициативы и активности;

Моральное поощрение подкреплять мерами материального стимулирования, обеспечить правильное взаимодействие материальных и моральных стимулов, непрерывно их совершенствовать в соответствии с новыми задачами, изменением в содержании, организации и условиях труда;

О каждом моральном поощрении работника широко информировать трудовой коллектив;

Вручать награды и объявлять благодарности в торжественной обстановке;

Поощрять работников своевременно – сразу после достижения определенных успехов в труде;

Развивать новые формы поощрения и устанавливать строгую моральную ответственность каждого работника за порученное дело;

Анализировать действенность стимулирования;

Точно соблюдать установленный порядок внесения записей о поощрении в трудовые книжки работников.

Одним из основных условий высокой эффективности морального стимулирования является обеспечение социальной справедливости, то есть точного учета и объективной оценки трудового вклада каждого работника. Убежденность в обоснованности, справедливости признания трудовых заслуг работника, в правильности его поощрения поднимает моральный авторитет труда, возвышает личность, формирует активную жизненную позицию.

Особое значение имеет принцип гласности морального поощрения, то есть широкой информированности всего коллектива. Всесторонняя информация о результатах, достигнутых работниками и торжественная обстановка при вручении наград.

При организации морального стимулирования важно обеспечить сочетание мер поощрения с усилением ответственности за результаты труда, что повлечет за собой рост ответственности в коллективе.

Эффективным методом укрепления дисциплины труда является поощрение за добросовестный труд. Количество примененных поощрений еще не обеспечивает высокого авторитета и действенности. Поэтому необходимо обращать внимание на качественный отбор кандидатов на поощрение. Поощряться должны в строгом соответствии с положением о стимулах, лучшие люди коллектива. Моральные стимулы действенны в той степени, в какой их распределение оценивается работниками как справедливое. Справедливость зависит от того, с какой достоверностью они отражают уровень результатов работы.

Многочисленные социологические исследования показали, что мотивы трудовой деятельности, влияния моральных стимулов на работников во многом зависит от возраста, пола, квалификации, образования, стажа работы на предприятии, уровня сознательности. Необходимо учитывать это, осуществляя разработку условий поощрения.

Выводы по Главе 1: Для создания эффективной системы стимулирования необходимо осознать движущие мотивы.

Построение эффективной системы стимулирования труда работников образовательного учреждения предполагает необходимость учета и поощрения данных качеств, имеющихся среди педагогических работников.

Главным стимулирующим фактором следует считать заработную плату. Данный вывод косвенно подтверждается ТК РФ, в котором отдельная статья посвящена оплате по труду .

Согласно данной статье заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается. То есть количество и качество выполняемого труда должно отражаться, прежде всего, в размере заработной платы работника, хотя при этом не стоит забывать и о других механизмах стимулирования труда работников.

Стимулирование труда – это совокупность внутренних и внешних движущих сил, побуждающих человека к трудовой деятельности, задающих границы, формы, степень интенсивности деятельности, уровень затраты усилий, старания, добросовестности, настойчивости и придающие ей направленность, ориентацию на достижение определенных целей.

Система стимулирования работников образовательного учреждения должна включать комплекс мер как материального, так и нематериального стимулирования, предполагающих ясную и четкую связанность деятельности работника с легально закрепленными результатами деятельности учреждения в целом. Виды различных поощрений работников за труд, определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине .

Глава II. Стимулирование труда в образовательном

учреждении МБОУ «СОШ № 20»

2.1 Общая характеристика организации МБОУ «СОШ № 20»

МБОУ "Средняя общеобразовательная школа № 20» города Ангарска. Учредителем Школы является Ангарское муниципальное образование.

Почтовый и юридический адрес: 665808, Иркутская область, г. Ангарск, 95 квартал, дом 20

Школа расположена в географическом центре города Ангарска, в 95 квартале.

Школа внесена в Единый государственный реестр юридических лиц в виде Муниципального общеобразовательного учреждения «Средняя общеобразовательная школа № 20», зарегистрирована Инспекцией ФНС России по г. Ангарску Иркутской области от 30.09.2010 г. за государственным регистрационным № 2103801066191.

Школа в своей деятельности руководствуется Конституцией Российской Федерации, Законом Российской Федерации "Об образовании" и другими законодательными и нормативными актами, принимаемыми в соответствии с ними, Типовым Положением об общеобразовательном учреждении, договором с Учредителем и Уставом.

В 2015-2016 учебном году в Муниципальном бюджетном общеобразовательном учреждении «Средняя общеобразовательная школа № 20» в 26 классах - комплектах учится 651 учеников. В школе реализуются программы начального общего образования, которые успешно осваивают 316 учащихся (сроки освоения- 4 года), по программам основного общего образования обучаются 288 учеников (сроки освоения- 5 лет), 47 учащихся 10-11 класса готовятся к получению аттестата о среднем (полном) общем образовании (сроки освоения-2 года). В начальной школе реализуются различные образовательные системы и учебно- методические комплексы: «Школа 2100», «Школа России», «Планета знаний».

В 5-9 классах осуществляется преемственность в реализации образовательных программ, способах и методах обучения.

В старшей школе, в 11 классе реализуется учебный план профильной (медицинской) направленности.

В МБОУ «СОШ №20» представлены также программы дополнительного образования художественно- эстетической, физкультурно - спортивной, научно- технической, спортивно- технической направленности.

МБОУ «СОШ №20» имеет статус опорной школы по реализации сетевого муниципального проекта по профилактике детского дорожно- транспортного травматизма.

В МБОУ «СОШ №20» осуществляется обучение двух иностранных языков: английский и немецкий.

Иерархическая система МБОУ «СОШ № 20»:

Директор;

Заместители директора по учебно-воспитательной работе – 4 человека;

Заместитель по хозяйственной части;

Учителя – 35человек;

Другие работники: логопед, педагог – психолог, педагог – организатор, социальный педагог, программист;

Технический персонал – 13 человек.

2 .2. Система стимулирования труда в МБОУ «СОШ № 20»

Важной частью управления кадровыми ресурсами (управление персоналом) выступает управление стимуляцией трудовой деятельности в нашем образовательном учреждении. В этом смысле образовательное учреждение не отличается от любой иной организации. Под стимуляцией труда понимается, как правило, «процесс побуждения работников к деятельности для достижения целей организации».

В настоящее время не существует универсальной теории стимулов. Все работники обладают различными свойствами стимулирования, в силу чего руководителям не всегда удается мотивировать сотрудников. Однако в силах любого руководителя создать среду и изыскать возможности, которые помогут достичь работникам высокого уровня мотивирования.

Таким образом, все факторы стимулирования возможно свести к нескольким:

Признание и одобрение;

Личностное развитие;

Безопасные и комфортные условия для работы;

Значимость деятельности;

Справедливость в оценке результатов в работе;

Заработная плата, включающая стимулирующие выплаты;

Социальный пакет (например, медицинский осмотр, организация отдыха для детей, другие виды социальной поддержки и т.д.).

Трудовой кодекс РФ предусматривает возможность использования как материальных, так и нематериальных факторов стимулирования в образовательном учреждении. Так, согласно статье 191 ТК РФ работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии, применяет другие виды поощрений).

В связи с невозможностью обеспечить равномерную оплату труда в нашей организации, широкое распространение получила гибкая система льгот для работников (обучение за счет организации, предоставление творческой свободы при выполнении заданий, ежегодный медицинский осмотр, ежегодный оплачиваемый отпуск, дополнительные дни отдыха, грамоты, благодарственные письма, стимулирующие баллы).

Главным стимулирующим фактором в МБОУ «СОШ № 20» следует считать заработную плату. Согласно статье ТК РФ, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается . То есть количество и качество выполняемого труда должно отражаться, прежде всего, в размере заработной платы работника, хотя при этом не стоит забывать и о других механизмах стимулирования труда работников.

Система стимулирования работников исследуемого образовательного учреждения включает комплекс мер как материального, так и нематериального стимулирования, предполагающих ясную и четкую связанность деятельности работника с легально закрепленными результатами деятельности учреждения в целом (см. приложение 4).

В МБОУ «СОШ №20» имеются документы в которых расписаны различные виды поощрений работников за труд, и они определяются коллективным договором, правилами внутреннего трудового распорядка, а также положением об оплате труда работников школы (см. приложения 1, 2, 3).

Эффективность любой и в частности нашей системы стимулирования зависит от предоставляемых возможностей по минимизации конфликтных ситуаций при одновременном повышении качества труда за счет поощрения наиболее отличившихся работников. Данные возможности предопределяются степенью участия трудового коллектива, равно как и иных участников образовательного процесса в процедуре принятия устанавливаемой системы стимулирования.

Перечень возможных стимулов трудовой деятельности, применяемых в образовательном учреждении МБОУ «СОШ № 20», выступает предметом и результатом договора между работниками образовательного учреждения, и представителями администрации, а также представителями органов управления образованием. Так же остается вопрос открытым о том, какие системы оплаты труда работников образования позволят поднять престиж профессии, социальный статус педагога, обеспечить достойное материальное положение работников образования.

Основой системы оплаты труда работников образования, в том числе и МБОУ «СОШ № 20», является тарифная сетка в которой отражается стаж учителя, его нагрузка по параллелям, количество часов обучения учащихся на дому, районный и северный коэффициенты. Надбавки в исследуемом образовательном учреждении регулируются положением об оплате труда работников школы и устанавливаются за высокую результативность работы, успешное выполнение наиболее сложных работ, высокое качество работы, напряженность, интенсивность труда, то есть за качественные показатели работы. Доплаты в образовательном учреждении устанавливаются за проверку письменных работ, заведование учебными кабинетами, и другую дополнительную работу, непосредственно не входящую в круг должностных обязанностей работника .

Одним из недостатков этой системы оплаты труда является экономическое игнорирование внеурочной, воспитательной работы учителя. Поскольку в фактическую тарификацию учителей входят исключительно прямые учебные часы, вся внеурочная, внеклассная, воспитательная работа, работа с родителями (за исключением доплаты за классное руководство) и прочее в тарификацию не входят, хотя по закону и по педагогической теории воспитание приоритетнее обучения.

В МБОУ «СОШ № 20» достаточно большое внимание уделяется стимулированию персонала. В образовательном учреждении имеется коллективный договор, в котором администрация обязуется:

Обеспечить стабильную занятость работников МБОУ «СОШ № 20» в соответствии с их профессией, квалификацией и трудовым договором;

Создать безопасные условия труда;

Выполнять мероприятия по охране труда и технике безопасности, коллективной и индивидуальной защите, предупреждающие производственный травматизм и возникновение профессиональных болезней;

Обеспечить организацию надлежащего санитарно - бытового и лечебно - профилактического обслуживания работников.

В коллективном договоре закреплено несколько десятков видов социальных льгот и пособий для работников МБОУ «СОШ № 20», что является важным фактором стимулирования работников образовательного учреждения, что способствует социальной привлекательности (см. приложение 1).

Кроме коллективного договора в МБОУ «СОШ № 20» с целью мотивации работников для достижения более высоких результатов в своей работе разработано положение об оплате труда, в котором прописан порядок установления стимулирующих выплат работникам муниципального бюджетного общеобразовательного учреждения «Средняя общеобразовательная школа № 20» (см. приложение 3).

Кроме ценовых методов стимулирования в МБОУ «СОШ № 20» уделяется особое внимание социально-психологическим методам. В учреждении проводятся мероприятия, направленные на формирование корпоративного духа.

Особое внимание уделяется повышению квалификации сотрудников.

Продолжая анализ системы стимулирования труда в МБОУ «СОШ № 20» была произведена оценка удовлетворенности сотрудников существующей системой стимулирования. По пятибалльной шкале были оценены 9 ключевых параметров, указывающих на уровень удовлетворенности. Оценки были дифференцированы по группам: «руководители» и «специалисты и рабочие». Итоговые результаты опроса представлены в таблице 1.

Таблица 1. Оценка элементов стимулирования труда в МБОУ «СОШ № 20»

Элемент стимулирования

Среднее значение оценки

по пятибалльной шкале

Руководители

Спец-ты и рабочие

1. Решение социальных проблем: обеспечение всех форм социальных льгот (больничный, отпуск, пенсия и т.п.) независимо от должности; обеспечение должного уровня безопасности труда, охраны здоровья, оказания помощи, и т.п.)

5,0

5,0

2. Содержание труда (интенсивность дня, результативность, соответствие обязанностей должности, удовлетворение)

3,0

3,0

3. Объективность оценки труда вашим руководителем, взаимопонимание с ним

5,0

4,5

4. Заработная плата, материальные поощрения

3,0

2,5

5. Перспективы роста (планирование, продвижение по службе, повышение квалификации, обучение)

3,5

3,0

6. Отношения в коллективе (в вашей команде, в организации в целом)

4,5

4,5

7. Условия труда (организация рабочего места)

4,5

4,0

8. Стиль и методы работы руководства (культура, понимание целей организации, отношение с коллективом)

4,5

4,5

9. Информированность работников (о делах предприятия, о сотрудниках, о своих перспективах)

4,5

4,0

Согласно данным проведенного анализа большая часть элементов системы стимулирования оценивается сотрудниками и руководителями на уровне выше среднего. Однако в данной системе есть ряд слабых мест, требующих принятия решений:

Перспективы роста низко оценены как сотрудниками руководства, так и рядовыми работниками;

Оценка содержания труда специалистами и рабочими низкая;

Оценка уровня заработной платы специалистами и рабочими низкая.

Это указывает на наличие резервов повышения стимулирования работников МБОУ «СОШ № 20».

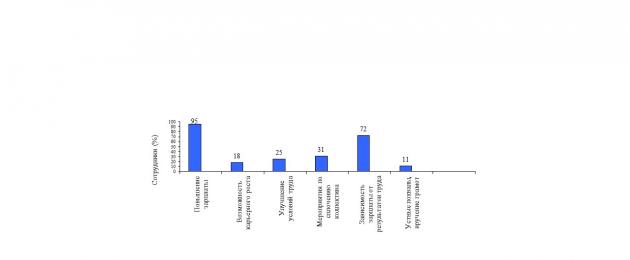

Следующим элементом проведенного в МБОУ «СОШ № 20» исследования являлся опрос по определению наиболее действенных методов повышения стимулирования с точки зрения сотрудников школы, работники школы отвечали на вопрос: «Какие методы повышения мотивации являются наиболее действенными». Результаты опроса представлены на диаграмме.

Диаграмма. Результаты опроса работников МБОУ «СОШ № 20»

В данном случае сумма оценок превышает 100%, т.к. работникам было предложено выбрать несколько вариантов. Отметим, что лидирует повышение величины заработной платы (79% сотрудников). На втором месте – зависимость зарплаты от результатов труда (70%), а также мероприятия по сплочению коллектива, затем идет улучшение условий труда.

В целом важно отметить, что методы стимулирования, практикуемые в МБОУ «СОШ № 20», совпадают с их оценкой работниками школы, как наиболее действенные.

2.3. Факторы, влияющие на удовлетворенность работников МБОУ «СОШ № 20» системой оплаты труда и стимулирования

Проанализировав ситуацию в области мотивации персонала в МБОУ «СОШ №20» можно указать на ряд факторов, влияющих на удовлетворенность работника системами оплаты труда и стимулирования. Это:

Удовлетворение работника вознаграждением за свой труд частично зависит от того, насколько его ожидания совпадают с тем, что он действительно получает. Чувство удовлетворения или же неудовлетворения возникает в процессе сравнения своей работы, квалификации, образования и прикладываемых трудовых усилий с внешними и внутренними факторами, стимулирующими труд, то есть отдачей от труда;

Удовлетворение работника оплатой труда также связано с тем, как аналогичный труд оплачивают в других организациях, т.е. работник сопоставляет соотношение вклад/отдача для себя с аналогичным соотношением для других работников. Здесь следует отметить, что разные люди по - разному оценивают свой вклад в производственную деятельность. Существует тенденция переоценки своего вклада в работу в тех областях, где работник чувствует себя наиболее уверенно; эта же тенденция характерна для тех случаев, когда некая работа выполнена особенно успешно. Для работников обычным делом является оценивать свой трудовой вклад значительно выше, чем вклад их начальников. Для начальников же характерна переоценка своего вклада по отношению к подчиненным. Проблему усугубляет отсутствие умения общаться: дружеские отношения с подчиненными, неумение дать искреннюю оценку деятельности подчиненного приводит к тому, что работник начинает переоценивать свой вклад в дело, что в свою очередь порождает неудовлетворение оплатой своего труда;

Часто работники неправильно воспринимают оценку трудового вклада своих коллег, что также является источником неудовлетворения. Кроме того, существует тенденция переоценки размеров оплаты труда своих коллег, что не позволяет взвесить его соответствие их трудовому участию. Недовольство оплатой труда и неприязненное отношение к коллегам часто возникают из-за отсутствия точной информации об окладах или заработной плате других сотрудников;

В конечном итоге удовлетворение работника зависит от комплекса поощрительных мер. Очевидно, что моральное и материальное стимулирования одинаково важны, и не могут быть замещены одно другим. Работники, получающие зарплату за однообразный труд, могут высказывать недовольство отсутствием морального стимулирования; а работники, получающие зарплату за интересную работу, могут быть недовольны именно отсутствием материального стимулирования их труда.

2.4 Рекомендации по совершенствованию системы

стимулирования работников образовательного учреждения

МБОУ «СОШ № 20»

Для эффективного стимулирования работников МБОУ «СОШ № 20»

необходимо соблюсти следующие условия:

3. Работник должен быть уверен, что определенный уровень личного трудового вклада приведет к повышению эффективности работы ОУ в целом.

Реализация вышеуказанных мероприятий, учет выявленных факторов на удовлетворенность работника системами оплаты труда и стимулирования и условий для эффективного стимулирования позволят, с нашей точки зрения, повысить систему мотивации и стимулирования персонала, а, следовательно, качество образования.

В МБОУ «СОШ №20» проведено дополнительное анкетирование на предмет выявления приоритетного вида стимулирования, в опросе участвовало 53 работника школы (см. таблицу 2, диаграмму 1).

Таблица 2. Приоритетные виды стимулирования в МБОУ «СОШ №20»

Вид стимулирования

Кол-во педагогов

(Человек - %)

Примечание

Материально-денежное

41 – 77%

технический персонал, молодые специалисты, другие работники, учителя

Социальное

4 – 8%

учителя – пенсионеры

Моральное

8 – 15%

учителя – стажисты, учителя - пенсионеры

Из отработанных данных видно, что работники МБОУ «СОШ № 20» на 77% отдают предпочтение материально-денежному стимулированию за свой труд. Восемь процентов на первое место ставят социальное стимулирование и всего 4 % имеют предрасположенность к социальному стимулированию.

Вывод по главе 2: Система стимулирования работников образовательного учреждения МБОУ «СОШ № 20» должна включать и включает комплекс мер как материального, так и нематериального стимулирования, предполагающих ясную и четкую связанность деятельности работника с результатами деятельности учреждения в целом и учитывать индивидуальность каждого работника школы.

Заключение

В заключение работы отметим, что цель работы достигнута, хочется выделить наиболее существенные моменты.

В школе система стимулирования труда преподавателей должна в конечном итоге способствовать повышению качества предоставляемых образовательных услуг, совершенствованию оплаты труда, улучшению методов управления. В условиях ограниченного финансирования именно такой подход представляется единственно возможным способом решения перечисленных проблем. Значительных усилий или материальных вложений эта работа не потребует, а результат может обеспечить высокий и в достаточно короткие сроки.

Система стимулирования работников должна включать в себя дополнительные к зарплате формы вознаграждения.

Цель этих вознаграждений состоит в следующем:

мотивация сотрудников и повышение их ответственности;

удовлетворение актуальных или ощущаемых потребностей сотрудников, включая потребности, касающиеся безопасности, финансовой помощи и обеспечения доходов в дополнение к оплате;

демонстрация того, как учреждение заботится об удовлетворении потребностей своих сотрудников.

Для эффективного стимулирования работника необходимо соблюсти следующие условия:

1. Работник должен быть уверен, что эффективный труд будет соответственно оценен.

2. Работник должен считать получаемый вид поощрения наиболее важным для себя. Некоторые работники заинтересованы в продвижении по службе, поскольку они хотят власти; другие же заинтересованы в повышенной пенсии, поскольку достигли пожилого возраста и хотят отдохнуть, не заботясь о деньгах.

3. Работник должен быть уверен, что определенный уровень личного трудового вклада приведет к повышению эффективности работы образовательной организации в целом.

Контроль является неотъемлемым элементом стимулирования. Во многих случаях только контроль обеспечивает «заработанность» заработной платы. В конечном итоге, стимулирует не сама оплата труда, а вероятность ее получения или неполучения. А это и определяется контролем. Необходимость контроля – это недостаток материального стимулирования по сравнению с социальными и моральными стимулами к труду. Если работник увлечен своей работой, относится к ней творчески, то ему нужен минимальный контроль. Контроль обязателен в рамках материального стимулирования труда, он способствует стимулированию эффективности труда, формирует и воспитывает правильное отношение к труду.

Одним из недостатков данной системы стимулирования является игнорирование внеурочной, воспитательной работы учителя, т.к. в фактическую тарификацию учителя входит исключительно только учебные часы, а вся внеурочная, внеклассная, воспитательная работа, работа с родителями (за исключением доплаты за классное руководство) и прочее в тарификацию не входят.

Гипотеза подтверждена, т.е. если грамотно выстроена система стимулирования труда работников МБОУ «СОШ № 20», то она дает положительный результат. Результаты исследования показали, что в МБОУ «СОШ № 20» создана достаточно развитая система стимулирования труда (см. приложение 4).

Список использованной литературы

Трудовой Кодекс Российской Федерации. – М.: Омего, 2010. – 188 с.

Азрилиян А.Н., Азрилиян О.М., Калашникова Е.В. и др. Большой экономический словарь: 24. 8 тыс. терминов, М: Институт новой экономики, 2015, с.451

Армстронг М. Практическое руководство по построению оптимальной системы оплаты труда и вознаграждения персонала: пер. с англ. / Т. Стивенс. – Днепропетровск: Баланс Бизнес Букс, 2011. – 489 с.

Берталанфи Л. Общая теория системы: Критический обзор. - В кн. Исследования по общей теории систем. М.: Прогресс, 2011, с.33

Доронина И.В. Мотивация и стимулирование персонала: Учеб. пособ. - Новосибирск: СибАГС, 2012, с.52

Егоршин А.П. Управление персоналом/А.П.Егоршин. - Нижний Новгород: НИМБ,2014, с.48

Захаров Н.Л. «Загадка русской души», или особенности мотивации труда российского персонала // Управление персоналом, № 22. - 2015

Иванов Ю.В. Деловая соционика // Приложение к журналу Управление персоналом, №9. – 2013

Иванов Ю.В. Соционика и мотивация труда / Управление персоналом, – 2013, № 6, с.96

Иванов Ю.В. Соционическая типология руководителей // Управление персоналом, №10. – 2013

Иванова С.В. Мотивация на 100%: А где же у него кнопка? - М.: Альпина Бизнес Букс, 2015, с.288

Карданская Н.Л. Принятие управленческого решения: Учеб. для вузов. – М.: ЮНИТИ, 2015, с. 14

Коллективный договор МБОУ «СОШ № 20»

Маслов Е.В. Управление персоналом предприятия/ Е.В. Маслов. - М.: ИНФРА-М, 2010. -230с.

Месарович М., Маго Д, Тахара И. Теория иерархических многоуровневых систем. Пер. с англ. М.: Мир, 2014, с.63

Папкин А. И. Основы практического менеджмента: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2012, с.98

Положение об оплате труда работников МБОУ «СОШ № 20»

Правила внутреннего трудового распорядка МБОУ «СОШ № 20»

Практическая психология для менеджеров / Под ред. М. К. Тутушконой. – М.: Информационно-издательский дом «Филинъ», 2012, с. 59.

Уткин Э., Бутова Т. Мотивационный менеджмент. М.: Теис, 2014, с.56

Устав муниципального общеобразовательного учреждения МБОУ «СОШ № 20»

Хромовских Н.Т. Мотивация труда и межличностных отношений: Монография. Владивосток: ДВГАЭУ, 2013, с.78

Цветаев В.М. Кадровый менеджер/В.М.Цветаев. - М.: Проспект,2014. -285с.

Мы публикуем сегодня ответы на наиболее часто задаваемые вопросы по поводу стимулирующих выплат. Судя по количеству обращений в профсоюз, эта тема остается одной из самых актуальных.

Профсоюз "Учитель" считает, что необходимо признать ошибочной действующую в настоящее время так называемую «новую систему оплаты труда» (НСОТ) в образовании, внедрение которой на практике привело, практически повсеместно, к кабальной зависимости педагогов от администрации образовательных учреждений.

1. Нам перестали платить стимулирующие, что делать, как привлечь директора к ответственности?

Стимулирующие в образовательной сфере носят характер выплат для поощрения хорошо работающих работников, то есть, по сути они относятся к премиальному типу выплат, поэтому их размер и регулярность оставлены на усмотрение работодателя или комиссии по назначению стимулирующих. В положении об оплате труда или положении о стимулирующих, которые приняты в образовательном учреждении, прописаны критерии начисления и снятия баллов. Сама по себе эта система не противоречит Трудовому кодексу. Другое дело, что критерии могут быть абсурдными, несправедливыми и т.д., но это уже другая история.

Бывает, что в учреждении принято положение о стимулирующих (или другой нормативный акт), по которому педагог имеет право на определенную сумму выплат ежемесячно вне зависимости от успехов (например, если нет взысканий - автоматически начисляется 3000 руб.), или за определенные виды работ установлена конкретная сумма. Такие выплаты по сути уже не являются стимулирующими, но иногда их так называют. Тогда педагог вполне может рассматривать эту выплату как обязательную часть зарплаты (невыплата которой позволяет ему приостанавливать работу через две недели или обращаться в суд, прокуратуру).

Если с педагогом подписано дополнительное соглашение по поводу стимулирующих, но в нем не указана сумма выплат (в рублях или в % от оклада) и ее периодичность, то по умолчанию выплаты производятся в соответствии с локальными нормативными актами на этот счет и зависят от работодателя (или комиссии по стимулированию).

Проблемы со стимулирующими возникают из-за того, что работники не понимают разницы между старой системой оплаты труда и новой (НСОТ). Раньше премии шли действительно из фонда экономии труда, составляя относительно небольшую часть заработка, а теперь они названы «стимулирующими» и выплачиваются из фонда оплаты труда (ФОТ).

Педагоги рассуждают так: если стимулирующие – часть ФОТ, то их должны выплачивать. В действительности, региональные власти получили благодаря НСОТ законную возможность сокращать нормативы, обеспечивая не 100% оплаты труда педагогов, а примерно 70% (базовый оклад и компенсационные закладываются в бюджет всегда, а вот стимулирующие выплаты - по ситуации). Сейчас региональные власти говорят школам: «денег на стимулирующие нет». Это значит, что они просто урезали соответствующую статью бюджета и сократили финансирование оплаты труда учителей.

2. Законно ли начисление «штрафных» баллов (например, минус 3 балла за опоздание)?

Начисление стимулирующих должно быть поощрением за достижения педагога или его значительный вклад в работу коллектива. Поэтому можно требовать от работодателя, чтобы штрафных санкций среди критериев не было. Вместе с тем, в локальном нормативном акте организации может быть установлено, что стимулирующие баллы предусмотрены только для работников, добросовестно выполняющих свои обязанности (не имеющих дисциплинарных взысканий). В таком случае работодатель вправе не начислять стимулирующих баллов до погашения дисциплинарного взыскания. В соответствии со ст. 194 ТК РФ дисциплинарное взыскание автоматически погашается по истечении года с момента его применения. Это происходит без издания дополнительного акта со стороны работодателя. Работодатель вправе досрочно снять взыскание самостоятельно, по ходатайству работника, представительного органа работников или вышестоящего руководителя.

«Изъятие» стимулирующих баллов не может использоваться как мера дисциплинарной ответственности. Ст. 192 ТК РФ устанавливает ограниченный перечень мер дисциплинарной ответственности: замечание, выговор, увольнение. Таким образом, работодатель не вправе начислять "штрафные" баллы за невыполнение каких-либо трудовых функций или некачественное их выполнение. Он может пользоваться только вариантами, обозначенными в Трудовом кодексе РФ. За применение к сотрудникам дисциплинарных взысканий, не предусмотренных трудовым законодательством, предусмотрена административная ответственность (ч. 1 и 4 ст. 5.27 КоАП РФ).

3. Что делать, если критерии начисления баллов ущемляют права работников, несправедливы?

Стимулирующие устанавливаются локальными нормативными актами учреждения - формально по согласованию руководства и работников. Если вы недовольны именно критериями их начисления или, например, тем, что нормативные акты меняются слишком часто, вам нужно инициировать процедуру коллективного трудового спора (глава 61 ТК РФ описывает эту процедуру) либо найти другие пути давления на работодателя, чтобы он поменял нормативный акт в вашу пользу. Обжаловать в суде незаконность положений об оплате труда, премировании, стимулирующих (названия могут быть разные) можно только в том случае, если они ухудшают положение работника по сравнению с правами: 1) закрепленными в Трудовом кодексе, 2) закрепленными в коллективном договоре учреждения.

4. Что можно сделать, чтобы стимулирующие выплачивались регулярно и в полном объеме?

Мы предлагаем бороться за то, чтобы дополнительные виды работ педагога оплачивались не в баллах (размер которых никем не гарантирован), а в денежном эквиваленте или % от оклада сотрудника. Если работа выполнена, она должна быть оплачена и по известному заранее тарифу.

Также мы советуем настаивать на включении в нормативный акт срока действия положения о стимулирующих, например, 1 год без права изменения без согласия представительного органа работников. Еще лучше, если это положение будет оформлено как приложение к коллективному договору. Колдоговор менять сложно, действовать оно будет весь срок действия колдоговора. Третий вариант - потребовать выплату стимулирующих оформить в виде дополнительных соглашений к трудовому договору (то есть, для каждого сотрудника отдельно) и именно в этом соглашении прописать условия выплаты, размер в % от оклада и периодичность.

И наиболее решительный: отказаться в школьном Положении о зарплате от стимулирующих вообще, оставив их как премии из фонда экономии. Таким образом, работнику гарантируется примерно 95% стабильной оплаты. Опыт московской школы «Интеллектуала» показывает, что это возможно. Кроме упрощения процедуры расчета зарплаты, появления прозрачности ее начисления, прекращается конкуренция за баллы и это положительно влияет на отношения в коллективе.

Курсовая работа

По теме: « Различные формы и методы стимулирования и поощрения результативности труда работников в развитых странах рыночной экономики и странах РФ».

По дисциплине : «Управление персоналом».

Выполнила студентка группы М – 23

Проверил к.с.н.

Набережные Челны,

ВВЕДЕНИЕ……………………………………………………………3

1.Понятие стимулирования……………………………………………4

2.Виды и формы стимулирования…………………………………….7

3.Исследование системы стимулирования российских и зарубежных предприятий…………………………………………………………..21

4.Поощрения…………………………………………………………25

ЗАКЛЮЧЕНИЕ …………………………………………………..…28

Используемые материалы………………………………………….30

ВВЕДЕНИЕ

Стимулирование играет огромную роль в организации деятельности предприятия, так оно направлено на мотивацию работника к эффективному и качественному труду, который не только покрывает издержки работодателя на организацию процесса производства, оплату труда, но и позволяет получить определенную прибыль. Тогда как полученная прибыль идет не только в карман работодателю, а используется на выплату налогов в федеральный и местный бюджеты, на расширение производства. Таким образом, стимулирование труда наемных работников не является частным делом конкретного предприятия и организации, а играет важную роль в экономическом развитии страны, в процветании национальной экономики.

С развитием социальных отношений в обществе меняются и потребности работников. В современной экономике помимо материального фактора большое значение имеют моральные стимулы и социальные льготы. Эволюционируют и материальные формы стимулирования работников. В материальном вознаграждении увеличивается доля выплат по результатам хозяйственной деятельности предприятия, большее значение придается развитию у наемных корпоративного мышления, развивается система социальных льгот.

Таким образом, стимулирование наемных работников является одной из составляющих управления персоналом.

Цель курсовой работы – изучение совершенствования стимулирования управленческого труда. Задачей курсовой работы является рассмотрение системы поощрения и стимулирования труда.

Для достижения поставленной цели необходимо определиться с задачами. К рассматриваемым задачам относятся:

Изучение понятий и сущности системы стимулирования эффективного и качественного труда на современном этапе, а так же мировые тенденции развития стимулирования труда;

Рассмотрение и изучение видов и форм стимулирования труда, раскрытие их структуры и содержания;

Рассмотрение поощрения и его классификацию.

Объект исследования – система стимулирования наемных работников на предпринимательской фирме. Наемные работники рассматриваются как социальные системы, которые обладают признаками не только простых систем, как целостность, структурность, иерархичность, взаимозависимость системы и окружающей среды, неоднородность и противоречивость. Но находясь в наиболее широком и сложном классе систем вообще, характеризуются и рядом специфических черт. Способность активно взаимодействовать с окружающей средой, при необходимости изменять свою структуру, к самосохранению и самосовершенствованию, изменять свое поведение под воздействием внутренних и внешних факторов, учитывать прошлый опыт.

Предмет исследования – система стимулирование эффективности и качества труда наемных работников на предпринимательской фирме.

Стимулирование направлено на увеличение объема, расширение ассортимента, повышение технического уровня и качества выпускаемой продукции с учетом достижений научно-технического прогресса. В свою очередь, эффективная и качественная работа влечет за собой снижение себестоимости и повышение рентабельности производства, что дает возможность дополнительно материально поощрить работников.

Говоря о стимулировании наемных работников, мы подразумеваем всех работников предприятия, а не только производственных рабочих. В связи с этим необходимо разделять понятия "эффективность труда" и "производительность труда" работников. Производительность труда работников определяется не только усилиями самого работника, но и зависит от других причин: ввода новой техники и технологии, применения новых видов сырья и материалов, внедрения более совершенных форм организации производства и труда. Эффективность же труда работников целиком зависит от них самих, от их личных качеств и способностей при прочих равных условиях.

При стимулировании труда как предоставлении работнику вознаграждения за труд, которое он использует для удовлетворения своих потребностей, необходимо учитывать, что разные люди по-разному подходят к этому вопросу, определяя для себя различные ценности. Так, для человека высокого материального достатка лишнее время для отдыха может быть более значимо, чем дополнительный заработок, который он получил бы за сверхурочную работу. Для многих людей, например, работников, занимающихся интеллектуальным трудом, более значимыми будут уважение со стороны коллег и интересная работа, чем дополнительные деньги, которые он мог бы получить, займись торговлей или став коммерческим агентом.

Поэтому вознаграждение за труд может быть двух типов: внутреннее и внешнее.

Внутреннее вознаграждение – это удовольствие, получаемое человеком от работы, от уважения со стороны коллег, от причастности к коллективу.

Внешнее вознаграждение – это материальные выгоды, продвижение по служебной лестнице, повышение социального статуса.

Поэтому при стимулировании работников, не только материальном, руководителю необходимо выявлять потребности работников, чтобы потребности более низкого уровня удовлетворялись прежде, чем потребности более высокого уровня.

К сожалению, в современных российских условиях во многом утрачены стимулы в работе, формирующие у сотрудника ощущение внутреннего вознаграждения. Как показывают исследования, абсолютное большинство работников ставит во главу угла материальный фактор и лишь незначительное их число (в основном руководители) говорит о необходимости получения удовольствия от работы и ощущения своей значимости.

Так, в России около 60% работников придерживаются мнения, что основной стимул к труду – это получение необходимых средств к существованию. И только около 20% на первое место ставят удовлетворение от работы, от ее социальной значимости независимо от размера оплаты. Соответственно, при создании системы стимулирования на предприятии в основу ее создания должны быть положены превалирующие над остальными типы трудовых мотиваций. В сегодняшней российской ситуации это материальный фактор как средство для существования.

При стимулировании работников нужен индивидуальный подход как к работникам разного социального и должностного статуса, так и к отдельным работникам в пределах различных групп.

Таким образом, невозможно правильное стимулирование наемных работников без учета их трудовых мотиваций. Именно на этом принципе и должна строиться система стимулирования, которая должна быть гибкой, легко изменяющейся по отношению к разным категориям персонала, а не костной, не позволяющей правильно оплатить труд в соответствии с его эффективностью и качеством и учесть все нематериальные стимулы к труду.

Важнейшим видом стимулирования является материальное, призванным играть ведущую роль в повышении трудовой активности работников. Этот вид состоит из материально-денежного и материально-неденежного стимулирования, последнее содержит часть социальных стимулов.

Вторым немаловажным является духовное стимулирование, которое содержит в себе социальные, моральные, эстетические, социально-политические и информационные стимулы. В психологическом подходе моральное стимулирование является самой развитой и широко применяющейся подсистемой духовного стимулирования труда.

Рассмотрим существующую классификацию.

Рис. 1 Классификация видов стимулирования

Тарифная система служит основным средством учета качества труда и отражения его в заработной плате. Она представляет собой совокупность нормативов, при помощи которых производится дифференциация и регулирование заработной платы различных групп работников в зависимости от сложности, условий труда в целях обеспечения необходимого единства меры труда и его оплаты.

Материально-денежное стимулирование – это поощрение работников денежными выплатами по результатам трудовой деятельности.

Применение материально-денежных стимулов позволяет регулировать поведение объектов управления на основе использования различных денежных выплат и санкций.

Доплата - является формой вознаграждения за дополнительные результаты труда, за эффект полученный на конкретном участке . Доплаты же получают лишь те, кто участвует в достижении дополнительных результатов труда, дополнительного экономического эффекта. Доплаты в отличие от тарифа не являются обязательным и постоянным элементом заработной платы. Увеличение размера доплат зависит главным образом от роста индивидуальной эффективности труда конкретного работника и его вклада в коллективные результаты. При снижении показателей работы доплаты могут быть не только уменьшены в размере, но и полностью отменены. Доплаты рассматриваются как самостоятельный элемент заработной платы и занимает промежуточное положение между тарифной ставкой и премиальными выплатами.

Необходимо отметить, что одна группа доплат по своей экономической сущности более близка к тарифной части, другая - к премиальной. Доплаты первой группы установлены в законодательном порядке, они распространяются на всех работников и их размер не зависит от результатов работы, они являются мерой оплаты основных факторов трудового вклада. В этом случае доплаты призваны стимулировать труд в сверхурочное время, в праздничные дни, в ночное время, и за условия труда.

Второй группе доплат в большей степени свойственны черты поощрительных форм материальным денежным стимулированием, так как эти доплаты, как и премия, являются формой вознаграждения за дополнительные результаты труда. К таким доплатам относятся надбавки к тарифным ставкам за совмещение профессий, увеличение объема выполняемых работ, профессиональное мастерство и высокие достижения в труде. Среди этих прогрессивных форм стимулирования наиболее распространенная – надбавка работника за совмещение профессий и должностей.

Надбавка к заработной плате – денежные выплаты сверх зарплаты, которые стимулируют работника к повышению квалификации, профессионального мастерства и длительному выполнению совмещения трудовых обязанностей.

В целом же следует отметить, что система доплат к тарифным ставкам позволяет учесть и поощрить ряд дополнительных количественный и качественных характеристик труда, не охваченных тарифной системой. Эта система создает стимулы относительно длительного действия. Но для ее эффективного функционирования необходимо на предприятии иметь четкую систему аттестации работников всех категорий с выделением определенных признаков или даже критериев для установления того или иного вида доплат и с широким участием в этой работе трудового коллектива.

Компенсации – денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей.

Важнейшим направлением материально денежного стимулирования является премирование. Премия стимулирует особые повышенные результаты труда и ее источником является фонд материального поощрения. Она представляет одну из важнейших составных частей заработной платы.

Цель премирования – улучшение прежде всего конечных результатов деятельности, выраженных в определенных показателях.

Главная характеристика премии как экономической категории – это форма распределения по результату труда, является личным трудовым доходом.

Премия в своей части имеет неустойчивый характер. Ее величина может быть большей или меньшей, она может вообще не начисляться. Эта черта очень важная, и если она ее теряет, то премия утрачивает свой смысл. По существу она превращается в простую доплату к заработной плате, и роль ее в этом случае сводится к устранению недостатков в тарифной системе.

Применение премии призвано обеспечить оперативную реакцию на изменение условий и конкретных задач производства.

Механизм премирования представляет совокупность взаимосвязанных элементов. Обязательными его составляющими являются: показатели премирования, условия его применения, источник и размер премии, круг премируемых.

Центральное место в поощрительной системе занимает размер премии. Он определяет связь результатов труда с увеличением размера поощрения. Эффективность применяемой системы премирования работник видит в величине денежной суммы, полученной в виде премии. Устанавливаться размер премии может в процентах к окладу, к экономическому эффекту или же в твердой ставке. То есть в относительном и абсолютном выражении.

Источником выплаты премии служит фонд материального поощрения, который образовывается за счет прибыли предприятия в размере четырех процентов от фонда заработной платы.

При определении круга премируемых необходимо исходить из адресного и целевого направления. Это премии за сверхплановые, сверхнормативные достижения в труде, выполнение важных заданий, проявленную инициативу давшую конкретный результат. В силу своей целенаправленности такие поощрения обладают большей стимулирующей силой и поэтому эффективней могут воздействовать на повышение трудовой активности.

Вторым немаловажным видом стимулирования является социальное, представляется как материальное неденежное. Главной направленностью выступают отношения между людьми, выражены

е в признательности руководства заслуг работника.

Это поощрение материально неденежными стимулами и социальными отношениями в коллективе.

Данный вид стимулирования обладает целым рядом особенностей. Во-первых, ни один из материально неденежных стимулов не обладает такой универсальностью, как стимул материально-денежный.

Во-вторых, многие материально-неденежные стимулы имеют характер разового действия. Цикл воспроизводства потребности в большинстве продолжителен. Так, имеются материально-неденежные блага, потребность в которых практически ненасыщаема, так как воспроизводится сразу же после акта предыдущего удовлетворения. Потребность в ряде других благ воспроизводится периодически не более чем один раз в год. Третьи блага удовлетворяют потребности, которые воспроизводятся в течении ряда лет. Активность работника получившего конкретный материально неденежный стимул в дальнейшем может быть поддержана лишь с помощью других стимулов. В противном случае она снижается.

В-третьих, материально неденежные стимулы не обладают важным свойством денег – делимостью. В то же время их и в своей совокупности трудно упорядочить в единой функции стимулирования в силу их естественной разнокачественности. Качественное разнообразие удовлетворяемых с их помощью потребностей затрудняет их сравнение между собой и иерархизацию. Теоретически возможно лишь некоторое косвенное, весьма приблизительное упорядочение с помощью других, более универсальных ценностей, такие как деньги, престиж, время.

В четвертых, материально неденежные стимулы, по видимому, больше чем денежные приспособлены в основной массе для использования в подкрепляющей форме организации стимулирования. Их невозможно традиционно связать с определенными видами деятельности, так как каждый из них имеет неодинаковую ценность для разных людей и эта вариация слишком велика, тем более что ценность многих благ не поддается точному измерению и однозначной оценке.

Материально неденежные блага могут быть использованы в качестве стимулов потому, что получение любого из них можно связать с результатами трудовой деятельности и социальной активности работников. Они, как и любые другие, имеют морально-престижную, помимо содержательной ценности и обладают свойством выделять поощряемого из среды. Оно привлекает внимание всех и является предметом оценок и обсуждения работников.

При этом общая тенденция такова, что чем реже предмет (материальный предмет, услуга, преимущество, льгота), выполняющий функцию стимула, распространен в среде, тем выше при прочих равных условиях его.

Другим непременным требованием развития стимулирования труда является проявление инициативы и предприимчивости руководителей, каждого работника в выявлении потребностей последнего и построение на их основе индивидуальной логики его стимулирования. Эффективное использование огромного побудительного потенциала материальных неденежных благ буквально немыслимо без индивидуального подхода.

Использование ряда материальных неденежных благ в качестве стимулов трудовой деятельности требует серьезного нравственного обоснования и в дальнейшем – большой работы по перестройке сознания. В интересах менеджмента создать такую обстановку, при которой человеку во всех смыслах выгодно работать хорошо и невыгодно работать плохо. Такой порядок удовлетворения потребностей вполне соответствующий принципу распределения по труду, представляется более справедливым, чем порядок простой очередности.