Учет НДС предполагает не только отражение операций в регистрах налогового учета, но и отражение на счетах бухгалтерского учета.Бухгалтерские проводки по учету НДС необходимы для правильного отражения в учете этого налога при совершении различных операций. В рамках данной статьи мы вспомним основные проводки по НДС, а также рассмотрим несколько случаев, которые часто встречаются в работе бухгалтера.

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС. По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета. К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Что касается типовых проводок, связанных с вычетом НДС, то вы сможете ознакомиться с ними в одном из наших специальных материалов «Проводка "НДС принят к вычету": как отразить в учете?»

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в материале «Когда восстанавливать НДС»

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

См. подробнее материал « Налоговый агент по НДС при сделках с госимуществом ».

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материал « Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца ».

Типовые проводки по НДС при возврате товара

В зависимости от причин возврата товара учет НДС осуществляется различными проводками:

Ситуация 1 . Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

У покупателя:

Дебет 19 Кредит 60 — сторно НДС по браку, переданному продавцу.

Дебет 68 Кредит 19 — сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака.

У продавца:

Дебет 90 Кредит 68 — сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара).

Дебет 91 Кредит 68 — сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах).

Ситуация 2 . Товар без недостатков:

У покупателя:

Дебет 90 Кредит 68 — начисление покупателем НДС по товару к возврату.

У продавца:

Дебет 19 Кредит 60 — бывшим поставщиком показан входной НДС по возврату товаров.

Дебет 68 Кредит 19 — принятие бывшим поставщиком НДС к возмещению.

Начисление НДС

Прежде всего поговорим об отражении налога, начисленного с выручки от продаж. Такие поступления, если они связаны с обычными видами деятельности компании, учитывают на счете 90 "Продажи". В то же время поступления от реализации прочего имущества фирмы (например основных средств, материалов) отражают на счете 91 "Прочие доходы и расходы". Этим и обусловливается порядок начисления НДС при продаже того или иного имущества. В первом случае его отражают на субсчете 3 "Налог на добавленную стоимость" счета 90, а во втором - на субсчете 2 "Прочие расходы" счета 91.

Компания реализовала товар за 1 180 000 руб. (в том числе НДС - 180 000 руб.). Также были проданы материалы. Их продажная стоимость составила 590 000 руб. (в том числе НДС - 90 000 руб.). Операции по начислению выручки и НДС будут отражены записями:

Дебет 62 Кредит 90-1

1 180 000 руб. - начислена выручка от продажи товаров;

Дебет 90-3 Кредит 68

180 000 руб. - начислен НДС;

Дебет 62 Кредит 91-1

590 000 руб. - отражена выручка от продажи материалов;

Дебет 91-2 Кредит 68

90 000 руб. - начислен НДС.

Если на конец отчетного периода налог не будет перечислен в бюджет, то он отражается по строке 1520 "Кредиторская задолженность" новой унифицированной формы бухгалтерского баланса в сумме:

180 000 + 90 000 = 270 000 руб.

НДС облагают и суммы, "связанные с расчетами по оплате товаров (работ, услуг)". Например, это курсовые разницы, проценты по товарным векселям или кредиту и т.д. Указанные поступления отражают в составе прочих доходов компании (счет 91). Следовательно, начисленную с них сумму налога учитывают как прочие расходы.

Дебет 62 Кредит 91-1

Дебет 91-2 Кредит 68

Объект обложения НДС возникает при передаче тех или иных ценностей безвозмездно или их использовании в собственных нуждах компании (если расходы на их покупку не учитывают при налогообложении прибыли). Стоимость имущества, безвозмездно переданного другим лицам, включают в состав прочих расходов*(273). При использовании ценностей для собственных нужд их отражают на счетах по учету затрат или прочих расходов. В любой из этих ситуаций начисленную сумму НДС считают прочим расходом компании.

Фирма передает другой организации товары безвозмездно. Их себестоимость составляет 40 000 руб., рыночная цена - 70 800 руб. (в том числе НДС - 10 800 руб.). Кроме того, непроизводственному подразделению компании (дому отдыха) были переданы материалы для текущего ремонта. Их стоимость составила 23 600 руб. (в том числе НДС - 3600 руб.). Указанные операции отражают записями:

Дебет 91-2 Кредит 41

40 000 руб. - списана себестоимость товаров, переданных безвозмездно;

Дебет 91-2 Кредит 68

10 800 руб. - начислен НДС по товарам, переданным безвозмездно;

Дебет 29 Кредит 10

20 000 руб. - переданы дому отдыха материалы для ремонта;

Дебет 91-2 Кредит 29

20 000 руб. - списаны материалы;

Дебет 91-2 Кредит 68

3600 руб. - начислен НДС по материалам.

Налог перечисляют и с сумм полученных предоплат в счет предстоящих поставок товаров, работ или услуг. После их отгрузки сумма НДС восстанавливается и начисляется вновь. Начисление налога с аванса отражают либо на счете, по которому была учтена предоплата (соответствующий субсчет счета 62 "Расчеты с покупателями и заказчиками"), либо на субсчете счета 76 "Расчеты с разными дебиторами и кредиторами".

Компания получила 100-процентный аванс в счет предстоящей отгрузки товаров в сумме 177 000 руб. (в том числе НДС - 27 000 руб.). Себестоимость товаров, отгруженных покупателю в счет предоплаты, составила 80 000 руб. При отражении операций по получению аванса и отгрузке товаров бухгалтер сделал проводки:

Дебет 51 Кредит 62 субсчет "Авансы полученные"

177 000 руб. - поступил аванс от покупателя;

Дебет 76 субсчет "Расчеты по НДС" Кредит 68

27 000 руб. - начислен НДС с аванса;

Дебет 62 субсчет "Расчеты с покупателями" Кредит 90-1

177 000 руб. - начислена выручка при отгрузке товаров;

Дебет 90-2 Кредит 41

80 000 руб. - списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68

27 000 руб. - начислен НДС с выручки;

Дебет 68 Кредит 76 субсчет "Расчеты по НДС"

27 000 руб. - восстановлен НДС, ранее начисленный с аванса;

Дебет 62 субсчет "Авансы полученные" Кредит 62 субсчет "Расчеты с покупателями"

177 000 руб. - зачтен полученный аванс.

В некоторых ситуациях компания должна выполнять роль налогового агента по НДС. Это означает, что она удерживает налог из доходов, причитающихся другой фирме, и перечисляет его за нее в бюджет. Впоследствии сумму агентского НДС она принимает к вычету. Налог, начисляемый к уплате, отражают по дебету счета 60 "Расчеты с поставщиками и заказчиками" в корреспонденции со счетом 68 "Расчеты по налогам и сборам". В результате у компании уменьшается задолженность перед поставщиком, отражаемая по строке 1520 "Кредиторская задолженность" новой унифицированной формы бухгалтерского баланса, на сумму НДС. Одновременно появляется задолженность по налогу, учитываемая также в этой строке. Соответственно в результате данной операции задолженность, отражаемая по строке 1520, не изменится. Ее изменение может произойти лишь в расшифровке кредиторской задолженности (строки 15201-15207). Входной налог, который принимается к вычету, отражают в обычном порядке (то есть по дебету счета 19 и кредиту счета 60).

Организация приобретает сырье и материалы для их использования в производстве или продаже в деятельности, которая не облагается НДС (освобождается от налогообложения). Как отразить поступление материалов, используемых для операций, облагаемых и не облагаемых НДС в «1С:Бухгалтерии 8» редакции 3.0? В том числе, как зарегистрировать и распределить предъявленный поставщиком НДС? Рассмотрим следующий пример.

Пример 1

ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом организация осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и является по данному виду деятельности плательщиком ЕНВД.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

- реализация товаров оптом на сумму 755 200,00 руб. (в т. ч. НДС 18 % - 115 200,00 руб.);

- реализация товаров, облагаемых ЕНВД, на сумму 110 000,00 руб.;

- оказание рекламных услуг иностранной компании на сумму 5 000,00 EUR (курс EUR - 43,0251 руб.).

- Кроме этого, организация раздала в рекламных целях товаров на сумму 4 720,00 руб.

11 октября 2013 года ЗАО «ТФ-Мега» приобрело у организации ООО «Дельта» 10 штук картриджей для офисных принтеров стоимостью 23 600,00 руб. (в т. ч. НДС 18 % - 3 600,00 руб.), а также 100 штук сувенирных ручек с логотипом компании для раздачи в рекламных целях стоимостью 4 720,00 руб. (в т. ч. НДС 18 % - 720,00 руб.).

15 октября 2013 года и 2 декабря 2013 года по 3 картриджа были переданы со склада в офис организации для внутреннего использования в управленческих нуждах.

Настройки параметров учета

Чтобы в программе «1С:Бухгалтерия 8» (ред. 3.0) начать вести раздельный учет НДС, работающий по новой методике, пользователю необходимо выполнить соответствующие настройки:

- в форме Учетная политика на закладке НДС установить флаги Организация осуществляет реализацию без НДС или с НДС 0% и Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»;

- в Настройках параметров учета на закладке НДС установить флаг Учет сумм НДС ведется по способам учета (после внесения изменений в Учетную политику программа предложит автоматически внести изменение и в Настройку параметров учета).

Регистрация поступления материалов

После выполнения Настроек параметров учета и Учетной политики в табличной части документа Поступление товаров и услуг с видом операции Товары (аналогично с видом операции Товары, услуги, комиссия на закладке Товары ) появится реквизит Способ учета НДС . В этом поле отражается информация о выбранном способе учета НДС, который может принимать одно из следующих значений:

- Принимается к вычету;

- Учитывается в стоимости;

- Для операций по 0%;

- Распределяется.

Поступление материалов в организацию регистрируется документом Поступление товаров и услуг с видом операции Товары (раздел Покупки и продажи — гиперссылка Поступление товаров и услуг на панели навигации). В шапке документа указывается номер и дата документа продавца, наименование продавца и договор с продавцом, счета расчетов с продавцом и порядок зачета аванса.

Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- наименование приобретаемых товаров (из справочника Номенклатура );

- данные о количестве и цене товаров, о налоговой ставке и сумме НДС;

- счета учета приобретенных материалов и предъявленной суммы НДС;

- способ учета НДС для каждой номенклатурной позиции.

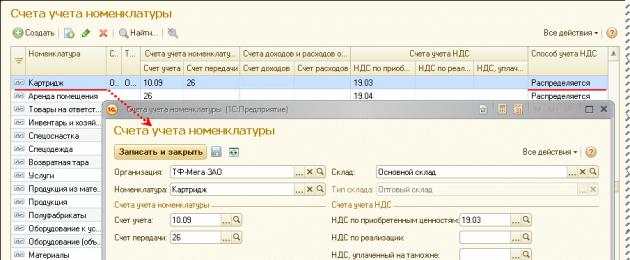

Чтобы в документе Поступление товаров и услуг реквизит Способ учета НДС заполнялся автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 1). Напоминаем, что данный регистр сведений доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры на панели навигации.

Рис. 1. Настройка счетов учета номенклатуры

Поскольку ЗАО «ТФ-Мега» осуществляет как облагаемые, так и не облагаемые налогом операции, а приобретенные картриджи используются в офисе компании, т. е. во всех осуществляемых операциях, то в поле Способ учета НДС нужно указать значение Распределяется .

Приобретенные сувенирные ручки будут использованы для раздачи в рекламных целях, т. е. для осуществления операции, освобождаемой от налогообложения (пп. 25 п. 3 ст. 149 НК РФ), так как их стоимость меньше 100 рублей. Поэтому в поле Способ учета НДС устанавливается значение Учитывается в стоимости , и в дальнейшем сумма входного НДС распределяться не будет.

При необходимости установки или изменения способа учета НДС сразу для всех товаров или для определенной группы товаров можно воспользоваться групповой обработкой табличной части списка товаров с помощью кнопки Изменить , которая позволяет установить значение Способ учета НДС одновременно для всего отмеченного флагом списка товаров (рис. 2).

Рис. 2. Групповое изменение способа учета НДС в списке товаров

После проведения документа будут сформированы бухгалтерские проводки:

Дебет 10.09 Кредит 60.01

На стоимость приобретенных картриджей без НДС;

Дебет 10.01 Кредит 60.01

– на стоимость приобретенных сувенирных ручек без НДС;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным картриджам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Распределяется;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленного продавцом по приобретенным ручкам.

При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – «Учитывается в стоимости»;

Дебет 10.01 Кредит 19.03 с третьим субконто «Учитывается в стоимости»

– на сумму предъявленного НДС, включенного в первоначальную стоимость приобретенных сувенирных ручек.

Напоминаем, что для регистрации полученного счета-фактуры необходимо ввести номер и дату входящего счета-фактуры в соответствующие поля документа Поступление товаров и услуг и нажать кнопку Зарегистрировать . При этом автоматически будет создан документ , а в форме документа-основания появится гиперссылка на созданный счет-фактуру. В результате проведения документа Счет-фактура полученный на поступление будет внесена запись в регистр сведений Журнал учета счетов-фактур.

Обратите внимание, что в форме документа Счет-фактура полученный на поступление отсутствует флаг Отразить вычет НДС в книге покупок . Это связано с особенностью новой технологии раздельного учета, которая предусматривает регистрацию полученных счетов-фактур в книге покупок только по завершении налогового периода и после проведения регламентных операций Распределение НДС и Формирование записей книги покупок.

В то же время, если в настройках учетной политики флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям» будет снят, то в форме документа Счет-фактура полученный на поступление появится флаг Отразить вычет НДС в книге покупок.

Поступивший счет-фактура будет зарегистрирован в части 2 журнала учета полученных и выставленных счетов-фактур (раздел Учет, налоги, отчетность - кнопка Журнал учета счетов-фактур на панели действий).

Передача материалов в эксплуатацию

Списание материалов (картриджей для принтеров) для использования в офисе организации производится с помощью документа Требование-накладная (раздел Производство — гиперссылка Требования-накладные на панели навигации). В шапке документа указывается склад, с которого будут передаваться материалы и при необходимости устанавливается флаг Счета затрат на закладке Материалы .

При установленном флаге Счета затрат на закладке Материалы появятся поля: Статья затрат , Подразделение затрат, Номенклатурная группа и Способ учета НДС , которые позволят установить соответствующие значения для каждой номенклатурной позиции.

При отсутствии указанного флага в документе появится дополнительная закладка Счет затрат , на которой устанавливаются значения, единые для всех номенклатурных позиций.

Для более удобного и быстрого добавления материалов в документ можно использовать кнопку Подбор на закладке Материалы.

После проведения документа Требование-накладная

Дебет 26 Кредит 10.09

На стоимость картриджей, переданных в офис для использования.

Аналогичным образом оформляется передача трех картриджей для эксплуатации 2 декабря 2013 года.

Раздача сувениров в рекламных целях

Списание сувенирных ручек, переданных неопределенному кругу лиц в рекламных целях, производится датой проведения рекламной акции (например, датой проведения выставки).

После проведения документа Требование-накладная в регистр бухгалтерии вводится запись:

Дебет 44.01 Кредит 10.01

На стоимость сувенирных ручек с учетом НДС.

При этом у счета 44.01 указывается субконто статьи затрат – «Расходы на рекламу (нормируемые)».

Напоминаем, что операцию безвозмездной передачи материалов для целей налогового учета по НДС необходимо зарегистрировать документом Отражение начисления НДС (раздел Учет, налоги, отчетность – гиперссылка Отражение начисления НДС на панели навигации).

Счет-фактура на безвозмездно переданные сувенирные ручки создается по гиперссылке Выписать счет-фактуру в форме документа Отражение начисления НДС.

Распределение предъявленной суммы НДС

Согласно пункту 4 статьи 170 НК РФ суммы предъявленного НДС по материалам, приобретенным как для осуществления облагаемых операций, так и для операций, освобождаемых от налогообложения, принимаются к вычету или учитываются в стоимости в пропорции, которая определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, реализация которых облагается НДС, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Распределение предъявленной суммы НДС по тем материалам, по которым в способе учета НДС указано значение Распределяется , производится документом Распределение НДС (раздел Учет, налоги, отчетность - гиперссылка Регламентные операции НДС на панели навигации). Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить .

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности облагаемой НДС и не облагаемой налогом (рис. 3). При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД.

Рис. 3. Распределение выручки для расчета пропорции раздельного учета

Надо иметь в виду, что несмотря на наличие в пункте 4 статьи 170 НК РФ указания на выведение пропорции между стоимостью отгруженных облагаемых НДС и необлагаемых (освобождаемых от налогообложения) операций, при формировании пропорции в сумму выручки по необлагаемым операциям также будет включена выручка от операций реализации, не являющихся объектом обложения НДС в силу того, что местом их реализации не признается территория РФ согласно статье 148 НК РФ (см. письмо ФНС России от 06.03.2008 № 03-1-03/761, Постановление Президиума ВАС РФ от 05.07.2011 № 1407/11).

В программе показатели пропорции за 4 квартал 2013 года автоматически будут рассчитаны следующим образом:

- выручка от облагаемой НДС деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) за 4 квартал 2013 года без учета НДС — 640 000,00 руб.;

- выручка от не облагаемой НДС деятельности (не ЕНВД) - 219 845,50 руб. (4 720,00 руб. - передача товаров в рекламных целях +5 000,00 EUR х 43,0251 руб. - рекламные услуги иностранному лицу);

- выручка от не облагаемой НДС деятельности (ЕНВД) - 110 000,00 руб.

Обратите внимание, что при осуществлении деятельности, облагаемой в соответствии с различными налоговыми режимами (общий режим налогообложения и ЕНВД), и распределении затрат между этими видами деятельности, соответствующим образом учитывается и доля НДС, включаемая в стоимость приобретенных материалов.

Для этого необходимо ввести соответствующие сведения:

в поле Статья для включения НДС в состав затрат по деятельности: не облагаемой НДС (не ЕНВД) - значение Списание НДС на расходы (По деятельности с основной системой налогообложения) ;

в поле Статья для включения НДС в состав затрат по деятельности: не облагаемой НДС (ЕНВД) - значение Списание НДС на расходы (По отдельным видам деятельности с особыми порядком налогообложения) .

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 4).

Рис. 4. Результат распределения входного НДС

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- суммы входного НДС по приобретенным картриджам будут перенесены с кредита счета 19.03 с третьим субконто Распределяется в дебет счета 19.03 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к оставшимся на складе картриджам, будет списана с кредита счета 19.03 с третьим субконто Учитывается в стоимости в дебет счета 10.09;

- часть суммы входного НДС, подлежащая включению в стоимость, которая относится к уже переданным в эксплуатацию картриджам, будет списана с кредита счета 19.03 с третьим субконто Учитывается в стоимости в дебет счета 26.

Предъявленная продавцом сумма НДС, относящаяся к приобретенным товарам (работам, услугам), имущественным правам, используемым для не облагаемой НДС деятельности, должна учитываться в стоимости приобретенных ценностей (п. 2 ст. 170 НК РФ). Однако поскольку к моменту расчета пропорции для распределения НДС (к окончанию 4 квартала 2013 года) часть приобретенных картриджей в количестве 6 штук уже передана в эксплуатацию, и их стоимость списана в дебет счета 26, то после распределения соответствующая этому количеству доля входного НДС также будет отнесена в дебет счета 26.

Формирование записей книги покупок

Регистрация полученных счетов-фактур в Книге покупок производится документом Формирование записей книги покупок (раздел Учет, налоги, отчетность - журнал документов Регламентные операции НДС на панели навигации). Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Данные для Книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности (рис. 5).

Рис. 5. Формирование записей книги покупок

После проведения документа формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету» на суммы НДС, подлежащие вычету по приобретенным материалам.

При этом в регистр накопления НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Именно на основании записи регистра НДС Покупки заполняется Книга покупок (раздел Учет, налоги отчетность – кнопка Книга покупок на панели действий) и Декларация по НДС (раздел Учет, налоги, отчетность – гиперссылка Регламентированные отчеты панели навигации).

В отличие от журнала учета полученных и выставленных счетов-фактур, в Книге покупок счет-фактура по приобретенным товарам (работам, услугам) регистрируется на сумму, подлежащую вычету, которая определена на основании рассчитанной пропорции по пункту 4 статьи 170 НК РФ (п. 13 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

От редакции

Получить больше информации о новых возможностях раздельного учета НДС в «1С:Бухгалтерии 8» можно, ознакомившись с материалами лекции, которая состоялась 13 февраля 2014 г. в 1С:Лектории. Подробнее – см. на

Бухгалтерские проводки по НДС нужны для того, чтобы фиксировать в учете операции, в которых фигурирует данный налог. В приведенной ниже статье будут освещены самые значимые проводки по НДС , а также часто встречающиеся случаи.

Как происходит отражение НДС в бухгалтерском учете?

Бухгалтерский учет НДС характеризуется тем, что данный налог необходимо отражать как при реализации объекта предпринимательской деятельности, так и при приобретении товарно-материальных ценностей, а также работ и услуг. При реализации НДС начисляется на стоимость продаваемого объекта, при продаже - принимается к вычету.

Расчеты по НДС следует отражать с помощью 68-го счета «Расчеты по налогам и сборам», к которому обычно открывается субсчет «НДС». По кредиту здесь комплектуются суммы налога, которые начислены к уплате в бюджетную систему РФ, а по дебету - те суммы налога, которые предназначены к возмещению.

Когда обороты счета по кредиту превысят дебетовые, разницу надлежит перевести в бюджет. Если картина противоположная, следует готовить документы для возмещения.

Приведем ряд примеров, характеризующих место НДС в бухгалтерском учете .

Бухучет НДС - проводим налог с поступления ТМЦ, работ, услуг

При приобретении некоторого актива появляется возможность возмещения НДС из бюджета. Принципы учета здесь таковы, что сумму этого налога выделяют из покупной суммы и фиксируют затем на счете 19, предназначенном для отражения НДС по приобретенным ценностям.

В учете НДС проводки будут выглядеть так:

Дт 19 Кт 60 - учитываем входной НДС по приобретенным объектам. Записи формируются при получении соответствующего счета-фактуры.

Дт 20 (23, 29) Кт 19 - НДС списывается по приобретаемым объектам или услугам, если предполагается их использовать в не облагаемых налогом операциях. Запись проводится по бухгалтерской справке-расчету.

Дт 91 Кт 19 - НДС списывается на прочие расходы. Запись проводится, если не пришел счет-фактура от поставщика, а также в случаях, если он неверно оформлен или утерян.

Дт 20 (23, 29) Кт 68 - восстанавливается НДС, который ранее был заявлен к возмещению по МПЗ и услугам, если такие операции не облагаются налогом. Запись проводится по оформленной справке-расчету.

Дт 68 Кт 19 - записывается НДС, предназначенный к вычету по МПЗ, услугам и подтвержденным экспортным операциям. Запись проводится, если получен соответствующий счет-фактура. Когда дело касается экспорта, то запись возможна после подачи в налоговую службу соответствующих документов и получения положительного вердикта.

Начислен НДС - проводки по реализации

Если при реализации используется счет 90, на котором отражаются продажи, то в бухгалтерском учете НДС проводки должны быть такими:

Дт 62 Кт 90 - отражаем реализацию произведенной продукции.

Дт 90 Кт 68 - начисляется НДС от продаж объектов, являющихся продуктами предпринимательской деятельности. Запись проводится при оформлении соответствующего счета-фактуры.

Если реализация сопровождалась использованием счета 91, предназначенного для учета прочих доходов и расходов, то НДС-проводки следующие:

Дт 62 Кт 91 - отражаем реализацию, например, основного средства.

Дт 91 Кт 68 - начисляем НДС с такой реализации. Точно так же начисляется НДС, когда предприятие передает активы на безвозмездной основе. Запись проводится в соответствии с выданным счетом-фактурой.

Кроме того, при операциях с НДС проводки могут быть еще и такими:

Дт 76 Кт 68 - начисляется НДС с пришедших авансов. Запись ведется по выданному счету-фактуре на авансовый платеж.

Дт 68 Кт 76 - зачитывается налог с уплаченного аванса после проведения отгрузки. Запись проводится по выданному счету-фактуре.

Дт 08 Кт 68 - начисляется НДС на строительно-монтажные работы, проведенные за счет собственных ресурсов (материальных и трудовых). Запись проводится по оформленной справке-расчету.

Дт 68 Кт 51 - погашается задолженность по НДС. Запись проводится по банковской выписке.

Как налоговые агенты оформляют НДС?

Здесь можно привести несколько примеров бухгалтерских проводок по НДС , связанных с уплатой налога налоговыми агентами.

Пример 1 . Когда арендуется государственная собственность:

Дт 20 (23, 25, 26, 44) Кт 60 (76) - начисляются суммы расходов, непосредственно связанных с такой арендой.

Дт 60 (76) Кт 68 - проводка НДС начисляется у налогового агента.

Дт 19 Кт 60,76 - начисляется входной НДС, предусмотренный в соглашении об аренде.

Дт 68 Кт 51 - записывается НДС, который перечислен в бюджет.

Дт 68 Кт 19 - записывается НДС по суммам арендных платежей, подлежащий возмещению в момент его уплаты.

Пример 2 . Когда российское предприятие на территории РФ принимает услуги от иностранной компании:

Дт 44 (20, 25, 26) Кт 60 (76) - отражаются услуги, предоставляемые зарубежной компанией.

Дт 19 Кт 60 (76) - принимается к учету налог, который уплачен с доходов, полученных иностранным юрлицом.

Дт 60 (76) Кт 68 - удерживается НДС у партнера, который является иностранным юрлицом.

Дт 68 Кт 51 - НДС внесен налоговым агентом в бюджет РФ.

Дт 68 Кт 19 - записывается НДС, который налоговый агент имеет возможность предъявлять к вычету.

Учет НДС - проводки при оформлении возврата продукции

В ситуациях, когда возможен возврат продукции в проводках, тоже есть особенности. Приведем две возможные ситуации:

1. После того как поступившая продукция оприходована на склад, обнаружилось, что она с браком.

Дт 19 Кт 60 -у покупателя сторнируется НДС по браку, отданному продавцу.

Дт 68 Кт 19 - у покупателя сторнируется НДС, принятый к вычету, в сумме, соответствующей объему брака.

Дт 90 Кт 68 - сторнируется запись продавца по налогу при приеме бракованной продукции (если возврат произведен в том же периоде, что и первоначальная отгрузка).

Дт 91 Кт 68 - сторнируется запись продавца по налогу (если бракованная продукция поступила в последующих периодах).

2. Продукция не имеет недостатков:

Дт 90 Кт 68 - покупатель начисляет НДС по продукции, подлежащей возврату.

Дт 19 Кт 60 - первоначальный продавец показывает входной НДС по возврату продукции.

Дт 68 Кт 19 - первоначальный продавец принимает НДС к возмещению.

В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДС

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

Покупка:

1 партия - 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье “ “)

Продажа:

1 партия - 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60 ), и НДС, учитывающийся на сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60 ).

Затем организация продает товар. Для учета продажи используется , по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41 ). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1 ). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68 ).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 - 10000 = – 3390, получили прибыль, которую отражаем по кредиту (Д90.9 К99 ).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 - 915 = 610.

Проводки по учету НДС

Сумма | Дебет | Кредит | Название операции |

Получен товар от поставщика (без налога) |

|||

Учтен НДС, причитающийся поставщику |

|||

НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (принят к вычету) |

|||

Списана себестоимость товаров, направленных на продажу |

|||

Отражена задолженность покупателя (с учетом налога) |

|||

Начислен НДС на реализованную партию |

|||

Отражен финансовый результат от реализации (прибыль) |

Данный пример показывает, как происходит учет расчетов по налогу на добавленную стоимость в общем случае, при оплате товара по факту отгрузки. В следующей статье разберем, учет НДС при предоплате (авансовых платежах).

Образец заполнения декларации по НДС за 2 квартал 2014 года можно посмотреть в .

Калькулятор для расчета НДС онлайн находится .

Обратите внимание! О том, что изменилось в отношении НДС в 2015 году, можно прочитать .