В процессе работы в программе 1С 8.3 Бухгалтерия не так уж редки ошибки ввода. Конечно же, не всегда играет роль человеческий фактор, но и он играет большую роль.

Предположим, что в программе отражен факт покупки или продажи какого-либо товара. Через некоторое время выясняется, что данные внесены некорректные. Причины нам не важны. Главное понять, что вносить изменения в ранее проведенные документы не всегда правильно. Это может привести к плачевным последствиям и нарушить логику данных. Правильно — сделать корректировку в 1С за прошлый период с помощью соответствующих документов.

Корректировка поступления и счета-фактуры от поставщика на уменьшение

Давайте рассмотрим конкретную ситуацию. 11 октября 2017 года наша организация ООО «Конфетпром» приобрела у поставщика одну пару резиновых перчаток по цене 25 рублей за пару. Через некоторое время выяснилось, что в программу были внесены неверные данные.

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку.

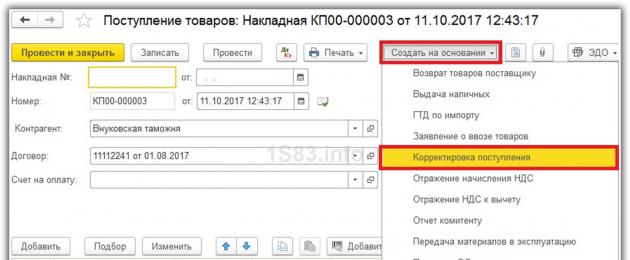

Для того, чтобы исправить ранее созданный документ поступления существует его корректировка. Ввести корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже.

Все данные программа заполнила автоматически. Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена. В связи с этим нам нужно, чтобы в книге продаж было произведено восстановление ранее принятого к вычету НДС.

Так же здесь вы можете указать, как необходимо отражать создаваемую корректировку: во всех разделах учета или только по НДС.

Перейдя на вкладку «Товары» мы видим, что в соответствующей табличной части уже добавлены наши резиновые перчатки со всеми остальными данными. При этом сама строка разделена на две подстроки. В верхней части указаны данные из первичного документа поступления, а в нижней – корректировка.

В нашем случае цена перчаток изменилась в меньшую сторону с 25 рублей на 22 рублей. Это изменение мы отразили во второй строке.

Проведем корректировку и проверим сформированные движения. Как видно на рисунке ниже, произошла корректировка стоимости резиновых перчаток на 3 рубля. Так же была произведена корректировка НДС на сумму в 18% от этой стоимости. Она составила 54 копейки.

После оформления корректировки мы можем так же . Делается это способом, аналогичным регистрации из поступления товаров.

Корректировка реализации и счета-фактуры у продавца

Ситуации, когда необходимо откорректировать первичный документ в большую или меньшую сторону, проведенный в предшествующих периодах, могут возникнуть и при продаже товара. В такой ситуации вы смело можете использовать описанную выше инструкцию.

Корректировка реализации в 1С 8.3 так же, как и корректировка поступления создается на основании первичного документа. Набор полей достаточно схож. Отличаются только создаваемые в программе движения.

Документ предназначен для регистрации двух видов операций:

- Исправление первичных документов, переданных покупателю . Например, при выявлении продавцом ошибки при оформлении первичных документов

- Корректировка стоимости реализации . Например, в случае согласованного между продавцом и покупателем изменения стоимости ранее реализованных товаров, работ и услуг.

Корректируемый документ в поле Основание является обязательным реквизитом. Это поле заполняется автоматически при вводе корректировки реализации на основании (см. рис 2). Корректируемый документ может быть любой документ, который является основанием для ввода счета-фактуры выданного. Чаще всего корректируемым документом являются Реализация (акт, накладная), Оказание производственных услуг и Отчет комиссионера (принципала) о продажах (см. рис 2)

Рис. 2 Список корректируемых документов в поле основание

Рис. 2 Список корректируемых документов в поле основание

Отражать корректировку в зависимости от корректируемого документа возможно (см рис.3):

- Во всех разделах учета – сформировать все необходимые корректирующие движения.

- Только в учете НДС – сформировать корректирующие движения только по НДС, БУ и НУ корректировать вручную.

- Только в печатной форме – не формировать корректирующие движения.

Рис 3 Порядок отражения корректировки в учете

Рис 3 Порядок отражения корректировки в учете

Отметим, что

Возможность отражать корректировку Во всех разделах учета устанавливается автоматически, если в поле Основание выбран документ Реализация (акт, накладная), Оказание производственных услуг, Отчет комиссионера (принципала) о продажах. В этом случае табличная часть документов заполняется автоматически. При этом данные, заполненные из документа основания, не редактируются.

При выборе других документов оснований отражать корректировку Во всех разделах учета становится недоступным. В этом случае для корректировки бухгалтерского и налогового учета следует использовать документ Операция (бухгалтерский и налоговый учет).

На основании документа Корректировка реализации можно зарегистрировать документ Счет-фактура выданный по гиперссылке Ввести счет-фактуру или использовать механизм ввода на основании см рис. 4

рис. 4 ввод на основании

рис. 4 ввод на основании

Исправление в первичных документах

Для регистрации исправленных первичных документов поставщика необходимо выбрать операцию Исправление в первичных документах в меню Операция.

На закладках Товары,Услуги, Агентские услуги указываются сведения об исправлении ошибок в первичном документе.

Основание шапки документа указан документ Реализация (акт, накладная), Оказание производственных услуг, Отчет комиссионера (принципала) о продажах

При проведении документа выполняется аннулирование движений по исходному первичному документу в том налоговом периоде, в котором он был зарегистрирован, и формируются движения по исправленному счету-фактуре. При этом запись в книге продаж формируется автоматически.

Для отражения в учете продавца операции по изменению стоимости и (или) количества ранее реализованных товаров (работ, услуг), предусмотренного договором с покупателем, например, при выставлении корректировочного счета-фактуры, необходимо выбрать операцию Корректировка по согласованию сторон в меню Операция .

На закладках Товары, Услуги, Агентские услуги указываются сведения об исправлении ошибок в первичном документе.

Данные на закладках могут быть заполнены автоматически, если в колонке Основание шапки документа указан документ Реализация (акт, накладная), Оказание производственных услуг, Отчет комиссионера (принципала) о продажах.

Если счет-фактура был выписан на основании других документов – табличную часть следует заполнить вручную.

После заполнения закладки Товары, Услуги, Агентские услуги следует изменить количество и (или) цену товаров (работ, услуг).

При увеличении стоимости автоматически формируется записи книги продаж в периоде реализации.

При уменьшении стоимости НДС может быть принят к вычету (абзац 3 п.1. статьи 169 НК). Для формирования записи в книге покупок необходимо сформировать регламентный документ Формирование записей книги покупок.

Корректировка стоимости реализации (Соглашение об изменении стоимости)

Корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг) производится в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), которые обусловлены разными причинами, например:

- покупатель возвращает товары не принятые к учету (например, в связи с проверкой на соответствие качества, объема и т.п.);

- изменения цены реализованных товаров (выполненных работ, оказанных услуг) за выполнение определенных условий договора (скидки).

Корректировка выполняется по согласованию сторон, которое оформляется договором, дополнительным соглашением к договору или иными первичными документами, подтверждающими согласие покупателя на изменение. При этом первичные учетные документы (товарные накладные) на отгруженные ранее товары не изменяются.

При изменении цены и (или) количества отгруженных товаров (работ, услуг, имущественных прав) выставляется корректировочный счет-фактура (п. 3 ст. 168 НК РФ). В данном документе отражается разница (как положительная, так и отрицательная), на которую произошло изменение стоимости отгруженных товаров (работ, услуг, имущественных прав).

Для корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг) в программе “1С:Бухгалтерия 8” предусмотрено создание специального двухстороннего документа Соглашение об изменении стоимости , который формируется в программе продавцом на основании документа “Корректировка реализации” с видом операции “Корректировка по согласованию сторон”.

Корректировки стоимости в программе вводятся с помощью документов Корректировка поступления и Корректировка реализации с видом операции Корректировка по согласованию сторон . Корректировочный счет-фактура отражается отдельным документом, который вводится на основании документов корректировки.

Пошаговая инструкция корректировки стоимости реализации в БП 3.0

Корректировка — это изменение первоначальной цены товара или услуги, которое произошло уже после отгрузки по взаимному согласию сторон (покупателя и поставщика).

Если стоимость уже отгруженных товаров (оказанных работ, услуг) меняется, то продавец товаров (работ, услуг) обязан выставить корректировочный счет-фактуру. Это может случиться при уменьшении (увеличении) стоимости и количества (объема) товаров (работ, услуг).

В корректировочном счете — фактуре указывается новая стоимость товара (работ, услуг), а также изменение стоимости. Перед тем, как ее выставить, необходимо получить согласие покупателя на корректировку.

В случае, если продавцом была выставлена корректировочный счет-фактура на уменьшение стоимости на товары, то покупатель делает проводки по , ранее .Для этого делают обратные записи:

- Дт 68 — Кт 19;

- Дт 19 — Кт 60.

Кроме того, покупатель должен скорректировать стоимость самих товаров, отнеся разницу на счет 90-2.

Продавец, в свою очередь, должен сделать корректировку выручки суммы начисленного НДС в сторону уменьшения. Для этого делается сторно:

- — Кт 90/ «Выручка» — на сумму уменьшения стоимости товаров;

- Дт 90/ «НДС» — Кт 68/ «Расчеты по НДС» — на сумму НДС с разницы.

Рассмотрим на примере.

В течение мая 2013 года Фирма «А» (продавец) реализовала Фирме «Б» (покупатель) товар стоимостью 118 000 руб. (в т.ч. НДС — 18 000 руб.). Себестоимость товара составила 86 000 руб. Также при условии своевременной оплаты (до 10-го числа), покупателю делается скидка — 5%.

Фирмой «А» будут сделаны следующие записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| .2013 | 62 | 90 | 118000 | Поступление выручки от реализации товара | Платежное поручение |

| .2013 | 90 | 68 | 18000 | Начисление НДС с полученной выручки | Платежное поручение |

| .2013 | 90 | 41 | 86000 | Стоимость товара учтена в составе текущих расходов | Платежное поручение |

| .2013 | 62 | 90 | 5900 | Корректировка выручки на сумму увеличенной стоимости товара | |

| .2013 | 68 | 90 | 900 (5900*18/118) | Поставлен к вычету НДС | Корректировочный счет-фактура |

Корректировка поступления: проводки в прошлом периоде

12.12.2014 Фирмой «А» приняла работы по строительству объекта от Фирмы «Б». Они были оплачены в размере 1 200 000 руб. (в т.ч. НДС — 200 000 руб.). В мае 2015 года по результатам проверки установлено не полное выполнение работ, хотя и были оплачены. Сумма переплаты составила 470 000 руб. (в т.ч. НДС — 000 руб.).

В результате этого, Фирмой «А» была направлена претензия и дополнительное соглашение на уменьшение стоимости работ в Фирму «Б». В мае 2015 года Фирмой «Б» было подписано дополнительное соглашение, а также произведен возврат переплаты.

Фирма «А» сделала записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 12.12.2014 | 20 | 60 | 1000000 | Отражение затрат по выполненным подрядчиком работам | Платежное поручение |

| 12.12.2014 | 19 | 60 | 200000 | Отражение предъявленного НДС | Платежное поручение |

| 12.12.2014 | 68 | 19 | 200000 | Принят к вычету НДС | Платежное поручение |

| 12.12.2014 | 60 | 1200000 | Оплата выполненных работ | Платежное поручение |

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| .2015 | 76.2 | 91.1 | 400000 | Отражение прочего дохода | Дополнительное соглашение |

| .2015 | 76.2 | 68 | 70000 | Восстановление НДС | Дополнительное соглашение |

| .2015 | 76.2 | 470000 | Получены денежные средства | Претензия |

Фирма «Б» делает проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

Важно! Если бухгалтер планирует внести корректировки в прошлый период и налог не занижен, то корректировка налоговых данных в 1С 8.3 производится вручную.

Рассмотрим пример.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при предоставлении услуг связи за декабрь 2015 года, сумма затрат была превышена на 30 600 руб.

Было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ .

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать за прошлый год в разделе Операции – Закрытие месяца в декабре.

Как исправить ошибку, если забыли внести расходную накладную, как учитывать «забытые» неучтенные документы в части налогового учета при расчете налога на прибыль в 1С 8.3 читайте в

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

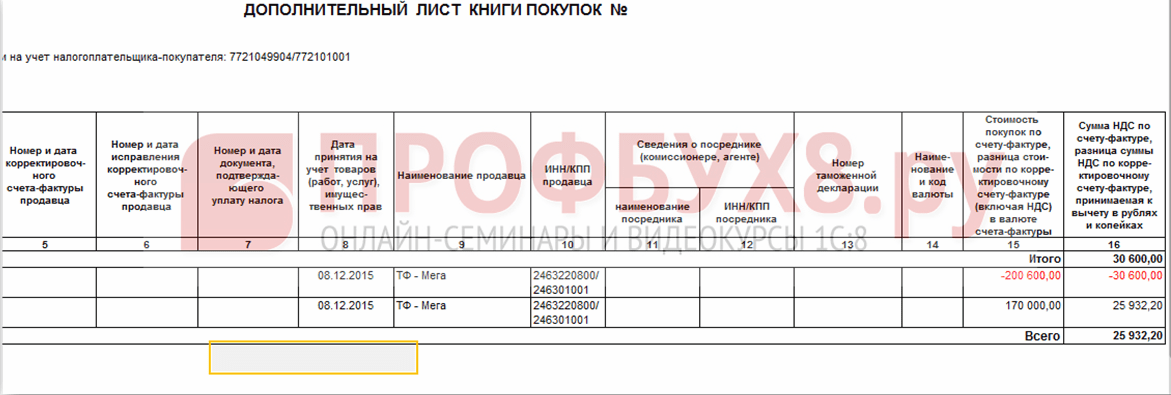

Исправление также отражается в дополнительном листе:

Корректировка реализации прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

Была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей .

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Например, общество «Конфетпром» в марте обнаружило несуществующий документ поступления услуг связи за декабрь 2015 года.

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Корректировка НДС необходима при изменении стоимости покупки или реализации. В этой ситуации формируется корректировочный счет-фактура. Рассмотрим на примере программы 1С Бухгалтерия 8.3 корректировку входящего НДС при уменьшении стоимости. Сначала сформируем документ «Поступление товаров» и регистрируем «Счет-фактуру полученный»:

При заполнении отмечаем галочкой пункт «Отразить вычет НДС в книге покупок датой получения»:

Допустим, закупили большую партию товара, и поставщиком была предложена скидка. Соответственно, произошло уменьшение общей стоимости и НДС. Для отражения этого в программе создаем документ «Корректировка поступления»:

В корректировке на вкладке «Главное» необходимо проверить, чтобы отражался документ-основание и стояла галочка возле пункта «Восстановить НДС в книге покупок».

На вкладке «Товары» в колонке «Цена» устанавливаем новую стоимость, при этом значения в колонках «Стоимость», «НДС» и «Всего» рассчитаются автоматически:

Обязательно в корректировке поступления регистрируем «Корректировочный счет-фактуру», именно по этому документу будет отражаться уменьшение/увеличение суммы. Эти данные будут выводиться в соответствующем поле документа:

Формируем отчеты «Книга покупок» и «Книга продаж», проверяем, каким образом «Корректировочный счет-фактура» будет отражаться в отчетности:

В отчете «Книга покупок» отразилась начальная сумма. А вот в отчете «Книга продаж» уже будет выведена сумма на основании корректировочного счета-фактуры.

Теперь разберем пример по увеличению стоимости. Аналогичным образом оформляем «Поступление товаров» и регистрируем документ «Счет-Фактура»:

У поставщика произошло увеличение цены на новую партию товара, и был выставлен «Корректировочный счет-фактура». Если покупатель согласен с новой стоимостью, то оформляется документ «Корректировка поступления» так же, как в предыдущем случае. Также корректировку поступления можно создать через кнопку «Создать на основании» из приходной накладной.

Необходимо заполнить:

Вид операции - «Корректировка по согласованию сторон».

Основание.

Восстановить НДС в книге продаж – отмечаем галочкой.

На вкладке «Товары» в колонке «Цена» устанавливаем новую стоимость.

Регистрируем «Корректировочный счет-фактура полученный»:

В данной ситуации нужно обратиться к регламентной операции «Формирование записей книги покупок»:

Так как в изначальном документе «Счет-фактура» был отмечен галочкой пункт «Отразить вычет НДС в книге покупок датой получения», то данные из этого документа не отображаются при формировании записей книги покупок. Но отражается запись по корректировке.

В результате оба счета-фактуры будут фигурировать в книге покупок:

При уменьшении стоимости данные из корректировочного счета-фактуры отражаются в книге продаж, а при увеличении стоимости – в книге покупок.

При реализации корректировочный счет-фактура по уменьшению стоимости попадет в книгу покупок, а по увеличению – в книгу продаж.

Корректировка по реализации оформляется аналогичным образом. Формируем документ «Корректировка реализации» с учетом уменьшения цены:

И регистрируем «Корректировочный счет-фактуру». Заполняем данные в соответствующем поле по уменьшению стоимости:

Обратите внимание, что прежде чем сформировать отчеты, необходимо выполнить регламентные операции по НДС.

В отчете «Книга покупок» будет отражаться запись об уменьшении стоимости на основании созданного корректировочного счета-фактуры. В колонке «Код операции» будет стоять 18, а в колонке с наименованием продавца отображено название нашей организации:

Формируем теперь «Корректировка реализации» с учетом увеличения цены:

В документе «Корректировочный счет-фактура» отразится увеличение суммы.