" № 6/2017

С 01.12.2017 вступает в силу новый порядок работы ИФНС с невыясненными платежами.

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В связи с этим в статье предлагаем рассмотреть механизм взаимодействия ИФНС и налогоплательщика в ситуации, когда были обнаружены ошибки в платежном поручении на перечисление налогов в бюджет.

В соответствии с п. 1 ст. 45 НК РФ (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога.

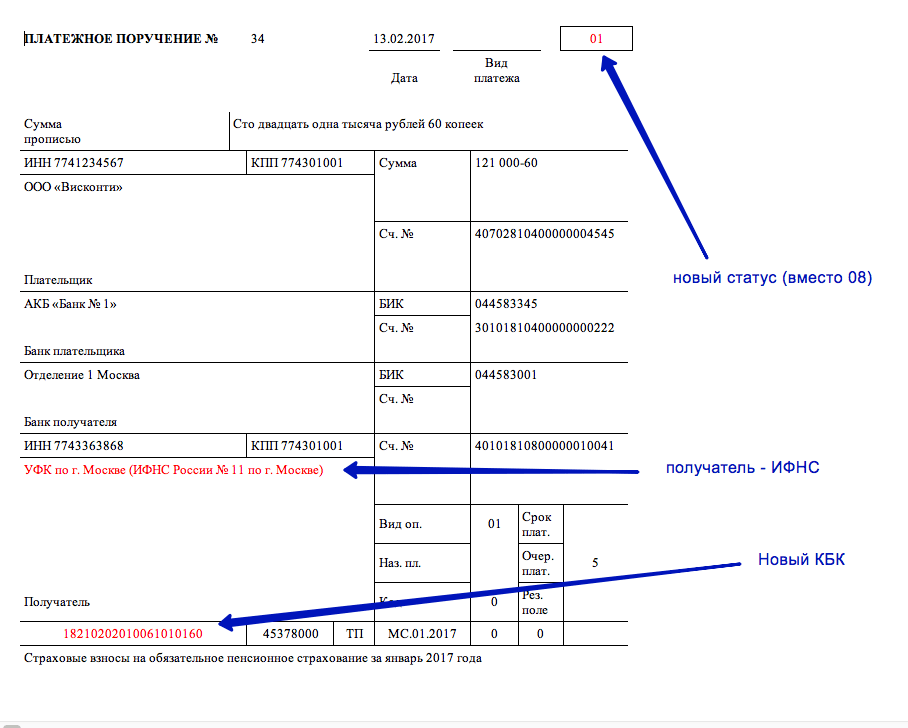

Налогоплательщики должны оформлять расчетные документы на перечисление налогов (сборов) и иных платежей в бюджетную систему РФ в соответствии с Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Правила № 107н).

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

номера счета Федерального казначейства;

наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

К невыясненным платежам относятся:

платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Пунктом 7 ст. 45 НК РФ установлено: при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей (!) неперечисления этого налога в бюджет, он вправе подать в инспекцию по месту своего учета заявление о допущенной ошибке. Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками.

Необходимость уточнения платежа (в части уточнения реквизитов расчетного документа) в целях правильного отражения о нем информации в ресурсах ИФНС может возникнуть и у налогового органа. В таком случае инспекция сама проинформирует об этом налогоплательщика.

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

не указан (неверно указан) ИНН плательщика;

несоответствие ИНН наименованию плательщика;

отсутствие либо неверное указание КПП плательщика;

указание несуществующего (неверного) ИНН получателя;

отсутствует, указан несуществующий (неверный) КПП получателя;

налогоплательщик не состоит на учете в налоговом органе;

уплата налога производится за третьих лиц;

отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

К сведению:

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

По предложению одной из сторон (инспекции или налогоплательщика) может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам.

На основании заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает решение об уточнении платежа на день фактической уплаты налога. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет до дня принятия ИФНС решения об уточнении платежа.

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов.

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым инспекцией по уточнению налоговых платежей. Однако при обнаружении в своих документах ошибок налогоплательщикам необходимо руководствоваться следующим.

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Министерство представило уточненный механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства в регионе.

Министерство финансов уточнило механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства (УФК) в регионе. Имеется в виду случай, когда деньги должны были попасть на счет УФК другого субъекта федерации. Этой проблеме посвящено письмо Минфина от 02.11.2011 N 02-04-10/4819. В нём детально разбирается ситуация с ошибочным платежом, приводятся конкретные сроки. Как указывают специалисты, возврат осуществляется УФК по месту зачисления платежа. При этом необходимо письменное обращение УФНС по месту зачисления платежа с заявлением налогоплательщика о возврате:При поступлении в инспекцию ФНС России по месту учета налогоплательщика (далее - ИФНС России) от налогоплательщика, ошибочно перечислившего сумму платежа на счет N 40101 УФК другого субъекта Российской Федерации, Заявления о возврате платежа ИФНС России не позднее десяти рабочих дней со дня получения указанного Заявления оформляет письменное обращение (по форме согласно приложению к настоящему письму) и направляет его с приложенной к нему копией Заявления о возврате платежа (через УФНС России, на территории которого состоит на учете налогоплательщик) в электронном виде (скан-образ) в УФНС России по месту зачисления платежа. В целях подтверждения уплаты платежа в случае отсутствия в ИФНС России информации о зачислении платежа на счет N 40101 УФК другого субъекта Российской Федерации ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) направляет запрос в УФНС России по месту зачисления платежа. При этом направление указанного запроса осуществляется в срок не позднее двух рабочих дней со дня поступления в ИФНС России Заявления о возврате платежа. УФНС России по месту зачисления платежа в срок не позднее двух рабочих дней со дня получения указанного запроса направляет в ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) соответствующее подтверждение зачисления платежа в бюджет бюджетной системы Российской Федерации, учтенного по коду классификации доходов бюджетов бюджетной классификации Российской Федерации 100 1 17 01010 01 0000 180 "Невыясненные поступления, зачисляемые в федеральный бюджет". УФНС России по месту зачисления платежа не позднее следующего рабочего дня со дня получения указанных документов на возврат направляет их в УФК по месту зачисления платежа в порядке, установленном для передачи информации в УФК. УФК по месту зачисления платежа при получении от УФНС России по месту зачисления платежа письменного обращения, подписанного последним в установленном порядке, с приложенной к нему копией Заявления о возврате платежа оформляет документы на возврат ошибочно перечисленной налогоплательщиком суммы платежа в порядке, установленном абзацами четвертого и пятого пункта 12 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 5 сентября 2008 г. N 92н. При этом в поле 24 "Назначение платежа" платежного поручения УФК по месту зачисления платежа указывает: "Возврат ошибочно перечисленных налогов, сборов, соответствующих пеней (штрафов) (с указанием ИНН и КПП ИФНС России). При получении из банка электронной копии платежного поручения о проведении операции по возврату суммы платежа УФК по месту зачисления платежа не позднее трех рабочих дней со дня получения этой копии направляет электронную копию указанного платежного поручения в УФНС России по месту зачисления платежа. В случае отказа банком в проведении платежа УФК по месту зачисления платежа в течение трех рабочих дней со дня получения такого отказа возвращает УФНС по месту зачисления платежа представленные им документы с указанием причины возврата.

Напомним, Порядок учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами разработан в соответствии со статьями

С началом декабря 2017 года вступил в силу Приказ ФНС (№ММВ-7-22/579@), утверждающий порядок работы с невыясненным платежом налоговиками. Рассмотрим, как теперь взаимодействовать с налоговыми органами налогоплательщику и уточнить невыясненный платеж, если он нашел ошибку в своей платежке.

Когда можно уточнить платеж

Для того, чтобы уточнить налоговый платеж, воспользоваться нужно правилами статьи 45 НК РФ. Правила указанной статьи устанавливают порядок уточнения, если организация или ИП обнаружили ошибку в платежке по перечислению налога, которая не привела к неперечислению налога в бюджет. В этом случае налогоплательщик может написать в налоговую заявление, указав свою ошибку и приложить к нему документы, которые подтверждают уплату налога. Кроме того, в заявлении налогоплательщик просит уточнить перечисленный платеж, а именно, его основание, принадлежность, налоговый период, либо статус плательщика.

Важно! Уточнить платеж налогоплательщик может только если его ошибка не привела к неперечислению налога в бюджет.

Обязанность по уплате налога

Обязанностью каждого налогоплательщика является своевременная самостоятельная оплата налогов в бюджет. Для уплаты налога заполняется платежное поручение, следуя Правилам указания информации (утвержденных Приказом Минфина России №107н от 12.11.2013).

Налоговый кодекс содержит информацию (статья 45) о том, в каком случае уплата налога может признаваться неисполненной:

- Неверно указан номер счета казначейства;

- Ошибочно указано наименование банка получателя, которое повлекло неуплату налога в бюджет.

Другими словами, уточнить платеж налогоплательщик может в том случае, если его ошибка к неуплате налога не привела.

Порядок работы налоговых органов с невыясненным платежом

Для налоговых органов невыясненным платежом считается:

- Платеж по расчетному документу, в одном из полей которого налогоплательщиком информация не указана или указана ошибочно;

- Платеж, который определить однозначно к отражению налоговиками в своих информационных ресурсах невозможно.

Другими словами, если к конкретному налогу отнести платеж налоговики не могут, в силу того, недостаточно информации в платежном поручении, они относят его к невыясненным платежам. В налоговом органе информация по всем невыясненным платежам собирается в одной ведомости по учету невыясненных поступлений. Такая ведомость содержит информацию по следующим платежам:

- Отнесенным на КБК по невыясненным поступлениям;

- Оформленным с нарушением Правил;

- Платежам, которые нельзя классифицировать по карточкам определенных налогоплательщиков;

- Платежам, по которым у конкретного налогоплательщика не открыты карточки расчетов.

Уточнение по просьбе налоговой

Когда ошибку, которая не влечет за собой неуплату налога, обнаружит налогоплательщик сам, он самостоятельно направляет в адрес налоговой заявление об уточнении платежа.

Когда такую ошибку находит налоговый орган, то он информирует налогоплательщика о необходимости уточнить платеж. В таком сообщении содержится информация о том, что платежка по перечислению налога оформлена с нарушением Правил и указывается конкретное нарушение. Варианты указываемых нарушений:

- КБК или ОКТМО указаны неверно или не указаны вовсе;

- Неверно указан или не указан ИНН плательщика или получателя;

- Не указан или указан неверный КПП плательщика или получателя;

- Плательщик налога на учете в налоговом органе не состоит;

- Налог оплачен за третье лицо (Читайте также статью ⇒ );

- Отсутствует или указано неверно основание платежа;

- У налогоплательщика нет открытой карточки расчета по налогом с бюджетом;

- Неверно указан или отсутствует статус плательщика, либо налогового периода.

После того, как налоговая проинформирует налогоплательщика о необходимости уточнить реквизиты платежа, организация или ИП должны написать заявление в ИФНС. Такое заявление налоговая обработает и не позднее 10 рабочих дней вынесет решение об уточнении платежа.

Ошибка банка

Если ошибка в платеже возникла не по вине налогоплательщика, а по вине банка, формирующего электронную платежку, то, произведя предварительно сверку с плательщиком, ИНФС запрашивает в банке платежку на бумаге, оформил которую налогоплательщик.

Важно! До принятия решения об уточнении платежа, ИФНС и налогоплательщик могут провести сверку расчетов.

Решение налогового органа

Решение налоговая принимает после получения заявления от налогоплательщика и проведенной сверки расчетов (если принято решение о проведении. Уточняется платеж на день уплаты налога по факту. Также налоговая должна пересчитать пени, которые были начислены на налог в течение периода, пока сумма «висела» в невыясненных платежах.

Важно! Налоговый орган уведомляет налогоплательщика о решении по невыясненным платежам в течение 5 дней с момента его принятия.

Уточнение по уплате страховых взносов

Порядок уточнения невыясненного платежа по страховым взносом аналогичен процедуре уточнения налогового платежа. Но существуют некоторые особенности уточнения:

- Уточняются реквизиты по страховым взносам только тогда, когда информация по этому платежу не отразилась на личном лицевом счете застрахованного;

- Уточняются реквизиты в зависимости от того, когда платеж по взносам был совершен. Если уточняется старый платеж, совершенный еще до 2017 года, то обратиться нужно в ПФР, а после 1 января 2017 года – уточнять нужно уже в ФНС.

Заключение

Таким образом, правом налогоплательщика является уточнение некоторых реквизитов в платежном поручении на уплату налога, в случае допущенных в нем ошибок. Существует только одно ограничение: допущенная ошибка не должна привести к неперечислению денежных средств в бюджет. Схожее правило действует и отношении страховых взносов. Однако уточнять платеж по страховым взносам нужно будет только в том случае, если сведения по нему не отразились на лицевом счете застрахованного лица.

Кроме того, с 1 декабря 2017 года вступил новый порядок работы налоговиков с неуточненными платежами. Установленные правила касаются непосредственно налоговых органов. В отношении налогоплательщика нужно понимать, что уточнить невыясненную сумму налоговая сможет только по заявлению плательщика, независимо от того, кто нашел ошибку в поручении. После предоставленного заявления налоговая в течение 10 дней примет решение об отнесении платежа по месту предназначения.

Каждый этап использования платежной системы РФ строго регламентирован законодательством. В то же время нередко возникают ситуации, когда банки в результате неверного указания плательщиками реквизитов в платежном поручении отправляют денежные средства не тем получателям. При расчетах платежными поручениями могут возникать и иные ошибки с неблагоприятными последствиями. В такой ситуации возникает вопрос, как осуществить возврат ошибочно перечисленной суммы по платежному поручению. Рассмотрим этот вопрос подробнее.

Платежное поручение

Статья 31 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" обязывает кредитные организации исполнять поручения клиентов по перечислению денежных средств с соблюдением правил, установленных Банком России.

Форма платежного поручения предусмотрена Правилами от 19.06.2012.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к указанным Правилам.

Как правило, верное заполнение всех реквизитов платежного поручения важно для правильной идентификации платежа и надлежащего исполнения поручения на перечисление денежных средств. Если все же платежное поручение заполнено неверно, возврат ошибочно перечисленных денежных средств возможен при выполнении определенных процедур. Рассмотрим их.

Возврат по платежному поручению

Перечисление денежных средств с ошибками, допущенными в платежном поручении, условно можно разделить на два вида:

- невыясненные платежи в бюджет;

- иные платежи с ошибками (к примеру, ошибочное перечисление денежных средств не тому получателю, возврат займа с ошибкой в платежном поручении и т.п.).

Возврат ошибочных платежей до наступления стадии безотзывности одинаков для обоих видов и производится кредитной организацией по волеизъявлению плательщика. Правила такого возврата принимаются банком в соответствии с Порядком от 19.06.2012 N 383-П.

Если же стадия безотзывности пройдена, осуществить возврат труднее, т.к. платеж фактически перечислен и в соответствующую процедуру возврата будет вовлечен получатель ошибочного платежа.

Процедура возврата невыясненных платежей в бюджет Казначейства регулируется Порядком от 18.12.2013 N 125н.

К примеру, невыясненные поступления в федеральный бюджет могут быть возвращены Казначейством, если:

- значение поля "Назначение платежа" не свидетельствует о том, что данный платеж относится к платежам в бюджет (возврат осуществляется по заявлению плательщика);

- невыясненное поступление зачислено в результате ошибки банка.

Пунктом 17 указанного Порядка предусмотрены и иные случаи возврата невыясненных платежей. Их возврат осуществляется в пределах 3-х рабочих дней на основании заявки на возврат, которая оформляется Казначейством на основании письменного обращения соответствующего плательщика.

Форма заявки на возврат, а также примеры платежных поручений по возврату денежных средств содержатся в Приложении к Письму Казначейства России от 09.02.2009 N 42-7.4-05/5.3-61.

Что же касается иных ошибочных платежей, то следует помнить, что на основании ст. 1102 ГК РФ лицо, необоснованно приобретшее чужое имущество, обязано его вернуть собственнику. С целью такого возврата плательщику следует обратиться к получателю ошибочного платежа. В случае отказа плательщику придется обращаться в суд.

Получателю же ошибочно перечисленных денег следует обратиться в свой банк в течение 10 дней с даты их зачисления (п. 2.1 Раздела 2 Положения, утв. Банком России 16 июля 2012 года N 385-П).

В бухгалтерском учете получателя списание на возврат денежных средств по ошибочному платежному поручению сопровождается проводками Дт. 76 - Кт. 51.

Назначение платежа «возврат ошибочно перечисленных денежных средств»

При получении отправленных по ошибке денежных средств от покупателя получатель платежа при их возврате должен использовать конструкцию «возврат ошибочно перечисленных денежных средств» в назначении платежа.

Назначение платежа: возврат излишне перечисленных денежных средств

Для возвращения денежных средств, отправленных по ошибке, покупатель должен написать в адрес продавца письмо с реквизитами неверного платежа и просьбой осуществить возврат ошибочно перечисленных денежных средств. К письму необходимо также приложить банковские реквизиты для возврата ошибочного платежа.

Возврат ошибочно полученных денежных средств

Организация или физическое лицо может узнать об ошибочном поступлении денежных средств на счет на основании информации из банка (сообщения, письма или выписки по счёту), а также получив сообщение от плательщика средств, который совершил ошибку при отправке денежных средств.

При зачислении на счет ошибочно переведенных денежных средств необходимо:

- уведомить банк в письменной форме об ошибке;

- вернуть денежные средства.

Уведомление банка об ошибочном поступлении денежных средств

Компания, получившая ошибочный платеж, должна направить письменное сообщение в банк в течение 10 дней с момента получения выписки банковского счета с излишне поступившими средствами. Форма такого письменного сообщения в банк законодательством не установлена, поэтому банки устанавливают такие формы собственными внутренними документами. При отсутствии в банке утвержденной формы организация составляет сообщение в свободной форме.

Банк в зависимости от условий договора банковского счета:

- в случае возможности безакцептного списания с банковского счета компании ошибочно зачисленных сумм списывает ошибочно зачисленные денежные средства без отдельного распоряжения организации;

- при отсутствии такой возможности по договору между банком и организацией списание ошибочно перечисленных денежные средства производится только при поступлении соответствующего распоряжения.

Назначение платежа при ошибочном перечислении суммы по договору

Если ошибочный перевод денежных средств осуществлялся по договору, то средства возвращаются в связи с расторжением договора. В этом случае формируется соглашение о расторжении договора и согласно этому соглашению производится возврат денежных средств. В назначении платежа указываются номер и дата соглашения о расторжении договора.

Назначение платежа при возврате денежных средств покупателю: формулировка НДС

Ошибочно полученные от покупателя денежные средства не принадлежат продавцу и подлежат обязательному возврату плательщику. При возврате этих средств в назначении платежа указывается «Возврат ошибочно полученных средств» и используется формулировка НДС, указанная в назначении платежа ошибочного платежного поручения.

Бухгалтерский и налоговый учёт операций возврата денежных средств

В бухгалтерском учете при возврате денежных средств используется проводка, зеркальная той, которой денежные средства принимались к учету:

- Дт 51 К 62 — приход денежных средств;

- Дт 62 Кт 51 — возврат денежных средств.

В налоговом учете:

- УСН: зачисление денежных средств отражается в налогооблагаемых доходах по дате поступления денежных средств на расчетный счет, при возврате — налогооблагаемые доходы сторнируются датой возврата;

- ОСНО: зачисление и возврат перечисленных по ошибке денежных средств не отражается.

В деловой практике иногда происходит так, что денежные средства уходят не по адресу или в большем количестве, чем это предусмотрено. В обоих случаях компании или индивидуальному предпринимателю необходимо предпринять усилия, чтобы был осуществлен возврат ошибочно перечисленных денежных средств.

Почему деньги организации перечисляют не по нужному адресу?

Причин столь неприятной ситуации может быть несколько:

- Во-первых, может произойти ошибка в реквизитах контрагента. Подобные неточности могут закрасться в документы при поступлении их по факсу, что связано со спецификой данного вида связи. Может ошибиться и бухгалтер при наборе платежного поручения. При электронном документообороте такие ошибки очень редки, поскольку данные сразу можно импортировать в платежное поручение.

- Во-вторых, может иметь место ошибка банковского учреждения. Такие случаи очень редки, но бывают.

- В-третьих, деньги могут быть перечислены повторно уже по исполненному договору. Подобные ситуации не так уж и редки. Причин множество: начиная от невнимательности бухгалтера и заканчивая сознательным выставлением контрагентом повторного счета-фактуры.

- Наконец, в третьих, может произойти намеренное искажение реквизитов для того, чтобы средства ушли на нужный злоумышленникам адрес. Эта схема сопряжена с мошенничеством.

Какие шаги надо предпринять для возврата средств?

Возврат ошибочно перечисленных денежных средств потребует от организации, осуществившей такой платеж, некоторых усилий. Приведем их последовательность, которая выработана годами:

- Сначала следует обратиться в банк, осуществивший платеж, и попытаться отменить транзакцию. Это делать должен главбух или человек, имеющий право на такое общение с банковским учреждением.

- Если первый пункт невыполним, то надо позвонить в организацию или ИП, в адрес которых ушли деньги, предупредить, что транзакция проведена ошибочно, и попросить вернуть средства без формальностей.

- Если на другом конце провода на добровольное сотрудничество не пошли, следует подготовить официальное письмо. В этом обращении необходимо четко обосновать, почему произошла ошибка, и убедительно попросить, чтобы деньги вернули. За образец письма на возврат ошибочно перечисленных денежных средств можно взять обращение к налоговой инспекции по возврату или зачету излишне уплаченных налогов. Следует иметь в виду, что это письмо может затем использоваться в судебных процессах, поэтому аргументы желательно подвести под законодательную базу.

- Если на письмо получен отрицательный ответ или обращение вообще проигнорировано, можно начинать подготовку к арбитражу.

Добровольный возврат

Организация, получившая ошибочный платеж, может добровольно и безропотно вернуть его. Однако у нее даже при такой операции возникают налоговые риски. Дело в том, что возврат ошибочно перечисленных денежных средств с НДС или без существенно различается. Для организаций на основной системе налогообложения (с НДС) эту операцию нужно обязательно провести по документам и серьезно обосновать, чтобы убрать подозрения налоговой службы в манкировании безналичными деньгами.

Возврат ошибочно перечисленных денежных средств при УСН сделать проще, поскольку здесь в бухучете используется кассовый метод, когда налог платится лишь со средств, представляющих доход.

Однако в обоих случаях одного звонка от пострадавшей компании для обоснования возврата будет мало. Нужно обязательно письмо на бумажном носителе или в электронной форме. В последнем случае желательна цифровая подпись.

Устным обращением обычно удается обойтись лишь в случае банковской ошибки. Оператор учреждения увидит, где совершена неточность, и устранит ее. Каким путем – это их дело.

Кто может рассудить спорящих?

Если просьбы вернуть финансы не возымели действия, можно начинать принудительный возврат ошибочно перечисленных денежных средств. В настоящее время в РФ коммерческие организации и индивидуальных предпринимателей может рассудить только арбитражный суд. Следует написать исковое заявление в судебную инстанцию по месту регистрации заявителя.

К заявлению прилагается целый набор документов, причем как оригиналов, так и копий. Главное, что там должны находиться платежные поручения, подтверждающие ошибку, и письмо с просьбой о возврате денег.

Гражданский кодекс в статье 1102 подсказывает формулировку, как оформить возврат ошибочно перечисленных денежных средств через выставление претензии. В иске следует сослаться на «неосновательное обогащение» за счет другого лица. Причина возникновения ошибки для судей определяющего значения иметь не будет.

Ответственность получателя за невозврат средств

Получатель платежа должен помнить: если возврат ошибочно перечисленных денежных средств будет произведен с задержкой, то придется заплатить проценты за пользование посторонними деньгами. Срок такого пользования начнет отсчитываться с момента, когда получатель узнал об ошибочной сути платежа. Если точный момент не удастся определить, судьи примут во внимание время, когда контрагент должен был узнать о такой транзакции.

Более сложный случай наступает, когда деньги вообще не хотят возвращать. Процесс изъятия средств тогда может принять весьма затяжной характер. Правда, однако, все равно на стороне пострадавшего, а получатель может получить серьезные неприятности в виде обоснованных претензий еще и за упущенную выгоду. Если доказано мошенничество – это дело уже правоохранительных органов.

Какие выводы можно сделать из допущенных ошибок?

Возврат ошибочно перечисленных денежных средств, как видно из приведенного выше материала, сопряжен с множеством проблем и мероприятий по их решению. Следует посоветовать такие меры:

- Тщательнейшим образом проверять реквизиты контрагента, в том числе и с помощью сервисов Федеральной налоговой службы. Если платежное поручение заполняет неопытный бухгалтер, проверять документ должен и руководитель отдела.

- Стараться принимать реквизиты только по электронной почте, чтобы избежать неточностей отражения данных при передаче документов по факсу.

- Вносить сразу в базу данных все реквизиты партнеров, даже если сделки носили разовый характер.

- Перечислять деньги поэтапно в пределах одной сделки лишь после сверки расчетов по предыдущему этапу.

Советы несложные, но они помогут избежать перечисленных неприятностей.

Онлайн журнал для бухгалтера

Очень часто случается так, что денежный платеж, который был переведен покупателем для приобретения того или товара либо услуги, был осуществлен по ошибке. В этом случае продавец обязан перечислить сумму обратно. Для возврата ошибочно перечисленной суммы по платежному поручению необходимо указать в нём данную информацию в поле «Назначение платежа». Рассмотрим ситуацию подробнее.

Как провести возврат денежных средств

Первое, что должен предпринять покупатель в случае отправки денежных средств по ошибке – это связаться по телефону, почте или email с продавцом. Необходимо кратко изложить ситуацию в письме и попросить сделать возврат всей суммы. При этом надо не забыть прикрепить:

- оригиналы реквизитов некорректного платежа;

- персональные банковские реквизиты покупателя – номер лицевого счета, номер банковской карты. Именно на них будет произведен возврат ошибочно перечисленных денежных средств. Назначения платежа со стороны продавца будет звучать именно так.

Проинформировать о поступлении ошибочной суммы на счет может не только сам плательщик, но и банк. Сотрудники банка предоставляют физическому или юридическому лицу соответствующую информацию с помощью:

Если на счет в банке переведенные средства поступили по ошибке, следует:

- отправить в банк уведомление в письменной форме о возникшей проблеме;

- сделать возврат денежных средств.

При этом тоже важно правильно указать соответствующее назначение платежа при возврате денежных средств покупателю. Этим вопросом займутся сотрудники банка.

Как правильно оповестить банк о случившемся

Механизм такой. Организация, которая приняла платеж по ошибке, отправляет запрос о решении данного вопроса в банк. Это нужно сделать в письменном виде. Важно связаться с сотрудниками банка в течение 10 дней со дня получения выписки с банковского счета о получении лишних денежных средств. Иначе осуществить возврат по платежному поручению будет сложнее.

Общепринятая форма при подаче такого документа-запроса отсутствует. Но у каждого банка обычно есть свои разработанные бланки. Если же кредитное учреждение не имеет определенной формы подачи заявления, то допустимо обращение в свободной форме.

Банк может сделать возврат излишне поступившей суммы несколькими путями:

- Списание средств со счета без распоряжения его владельца. Это возможно только при наличии соглашения между банком и организацией.

- Списание средств после получения платежного поручения по возврату денежных средств (в случае если соответствующее соглашение между банком и организацией отсутствует).

Возврат денег по договору

При наличии договора между организациями возврат ошибочно переведенной суммы происходит по факту расторжения этого документа. Составляют соглашение, где указывают причины прекращения договора и согласно этому новому документу осуществляют сам возврат. Поэтому оформляют платежное поручение о возврате ошибочно перечисленных денежных средств с указанием реквизитов соглашения, послужившего основанием возврата денег.

Если продавец получил денежные средства от покупателя по ошибке, они никак не могут ему принадлежать и подлежат обязательному возврату. Сам процесс передачи денежных средств может занимать от нескольких дней до месяца. Всё, что необходимо сделать покупателю, оказавшемуся в такой ситуации, это известить о ней продавца.

В любом случае, правда всегда будет на поверхности. Поэтому при возникновении подобной ситуации важно вовремя обратиться в банк. Или напрямую, или к самому продавцу с просьбой вернуть утраченные средства.

Также:

У этого поста пока нет комментариев.

Аванс: как рассчитать от зарплаты и сколько это процентов

Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

Персональные данные: ужесточение ответственности для работодателей с 1 июля 2017 года

ОНЛАЙН-ЖУРНАЛ ДЛЯ БУХГАЛТЕРОВ

Мы в Соцсетях

Помогите нам стать лучше!

Наша контактная почта

Подписаться на новости

Введите Вам E-mail, чтобы быть в курсе свежих новостей и обявлений на сайте.

Благодарим за обращение!

Ваш вопрос отправлен экспертам портала!

Минфин рассказал, как вернуть ошибочный платеж

Министерство представило уточненный механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства в регионе.

Министерство финансов уточнило механизм возврата платежа, ошибочно перечисленного налогоплательщиком на счет управления Федерального казначейства (УФК) в регионе. Имеется в виду случай, когда деньги должны были попасть на счет УФК другого субъекта федерации. Этой проблеме посвящено письмо Минфина от 02.11.2011 N 02-04-10/4819. В нём детально разбирается ситуация с ошибочным платежом, приводятся конкретные сроки. Как указывают специалисты, возврат осуществляется УФК по месту зачисления платежа. При этом необходимо письменное обращение УФНС по месту зачисления платежа с заявлением налогоплательщика о возврате:

В целях подтверждения уплаты платежа в случае отсутствия в ИФНС России информации о зачислении платежа на счет N 40101 УФК другого субъекта Российской Федерации ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) направляет запрос в УФНС России по месту зачисления платежа. При этом направление указанного запроса осуществляется в срок не позднее двух рабочих дней со дня поступления в ИФНС России Заявления о возврате платежа.

УФНС России по месту зачисления платежа в срок не позднее двух рабочих дней со дня получения указанного запроса направляет в ИФНС России (через УФНС России, на территории которого состоит на учете налогоплательщик) соответствующее подтверждение зачисления платежа в бюджет бюджетной системы Российской Федерации, учтенного по коду классификации доходов бюджетов бюджетной классификации Российской Федерации 100 1 17 01010 01 0000 180 "Невыясненные поступления, зачисляемые в федеральный бюджет".

УФНС России по месту зачисления платежа не позднее следующего рабочего дня со дня получения указанных документов на возврат направляет их в УФК по месту зачисления платежа в порядке, установленном для передачи информации в УФК.

УФК по месту зачисления платежа при получении от УФНС России по месту зачисления платежа письменного обращения, подписанного последним в установленном порядке, с приложенной к нему копией Заявления о возврате платежа оформляет документы на возврат ошибочно перечисленной налогоплательщиком суммы платежа в порядке, установленном абзацами четвертого и пятого пункта 12 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного Приказом Министерства финансов Российской Федерации от 5 сентября 2008 г. N 92н. При этом в поле 24 "Назначение платежа" платежного поручения УФК по месту зачисления платежа указывает: "Возврат ошибочно перечисленных налогов, сборов, соответствующих пеней (штрафов) (с указанием ИНН и КПП ИФНС России).

При получении из банка электронной копии платежного поручения о проведении операции по возврату суммы платежа УФК по месту зачисления платежа не позднее трех рабочих дней со дня получения этой копии направляет электронную копию указанного платежного поручения в УФНС России по месту зачисления платежа.

В случае отказа банком в проведении платежа УФК по месту зачисления платежа в течение трех рабочих дней со дня получения такого отказа возвращает УФНС по месту зачисления платежа представленные им документы с указанием причины возврата.

Напомним, Порядок учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами разработан в соответствии со статьями 40, 166.1 и 218 Бюджетного кодекса РФ. Порядок устанавливает правила проведения и учета операций по поступлениям в бюджетную систему, а также их распределения между бюджетами.