Кредитный калькулятор с досрочным погашением

В разделе досрочного погашения можно составить план таких погашений. Некоторые банки часто вводят штрафы, связанные с выплатой такого платежа. В разделе комиссии можно задать соответствующие параметры и тем самым точно определить насколько в дейстительности будет выгодно досрочное погашение.

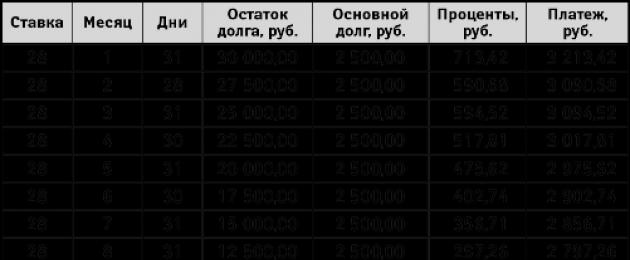

Отчет кредитного калькулятора в Excel

Кредитный калькулятор выполнит расчет полной стоимости кредита - величины, вычисляемой в процентах, в которой учтены комиссии, сопутствующие платежи и время их выплат. Это дает возможность сравнить между собой кредиты с разнообразными комиссионными сборами.

Учет инфляции в выплатах по кредиту

Задав параметры ожидаемой инфляции кредитного калькулятора, можно оценить затраты, принимая во внимание реальную покупательную способность денег во времени.

Зависимость переплаты, суммы ежемесячного платежа от параметров кредита

Анализ графиков зависимости параметров кредита позволяет подобрать наиболее комфортные условия по кредиту. Нажав на диаграмме на интересующую точку, можно запустить более детальный расчет по выбранному на графике параметру.

Аннуитентный или дифференцированный платеж

При аннуитентных платежах в течение всего срока погашения сумма ежемесячных платежей одинакова, при этом в начальный период погашение долга происходит медленнее, поскольку приходится выплачивать начисленные проценты по кредиту. Этот тип кредитов наиболее распространен в России. Схема с дифференцированными платежам предполагает на первоначальном этапе выплату больших ежемесячных сумм, которые с каждым последующим разом будут становиться меньше. Погашение долга происходит равными долями в течение всего срока, но меняется сумма начисленных процентов. Общая сумма переплат в абсолютном выражении больше при аннуитентной схеме, однако, важно не забывать об инфляции особенно для долгосрочных кредитов. В условия высокой инфляции эта схема становится существенно выгодней, в контексте покупательной способности денег. Т.е. Вы сможете за весь период выплат по кредиту приобрести больше товаров и услуг.

Возврат кредита осуществляется Заемщиком - юридическим лицом в форме:

Единовременного перечисления Банка всей суммы кредита в установленный кредитным договором срок;

Поэтапного (ежемесячного, ежеквартального) перечисления согласованных с банком сумм в пределах срока кредитования.

Подлежащая выплате сумма долга, как правило, состоит из возвращаемой части кредита и процентов. При этом применяется как аннуитетный, так и равномерно возвращаемый метод погашения.

Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

Поскольку часть, идущая на погашение основного долга, зависит от предыдущих платежей, поэтому расчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.

Таблица 7

График выплат по аннуитетному кредиту

Размер кредита – 100000 руб.

Валюта Кредита – рублик

Количество ежемесячных платежей – 6

Общая сумма ежемесячных платежей – 102936,84 руб.

|

№ платежа |

Дата платежа |

Сумма платежа |

Основной долг |

Начисленные проценты |

Остаток задолженности |

Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом , размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть – убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

Таблица 8

График выплат по дифференцированному кредиту

Размер кредита – 100000 руб.

Валюта Кредита – рублик

Процентная ставка – 10% годовых

Количество ежемесячных платежей – 6

Общая сумма ежемесячных платежей – 102916,67 руб.

|

№ платежа |

Дата платежа |

Сумма платежа |

Основной платеж |

Начисленные проценты |

Остаток задолженности |

Сделать выводы по результатам расчетов.

Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫ

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

Каким он может быть

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

Что такое график платежей?

Оплата кредита производится регулярными платежами. Их размер фиксируется в графике – приложении к договору с банком. Таблица содержит несколько полей:

- дата платежа по кредиту;

- сумма платежа;

- двойной столбец – разбивка на основной долг и проценты;

- досрочное погашение;

- остаток задолженности на конец периода.

Преимущества графиков

- фиксированная сумма;

- экономия времени заемщика на уточнение остатка задолженности и суммы очередного взноса;

- гибкая система погашения при наличии значения "досрочное погашение".

Какие бывают виды графиков?

Расчет графика платежей по кредиту производится:

- по аннуитентной системе;

- дифференцированными платежами.

По аннуитентной схеме сумма долга с учетом процентов разбивается на одинаковые платежи. Последний из них – минимальный и представляет собой корректирующий остаток. Первые периоды взносы формируются за счет процентов, последующие – основного долга.

Дифференцированный график строится по принципу убывания. Сначала взносы высокие, к концу периода сумма ежемесячного платежа уменьшается за счет сокращения суммы основной задолженности.

График платежей по кредиту: образец

Гражданин обратился в банк за получением займа в размере ₽150 тыс. на 12 месяцев под 12%.

При аннуитентном графике ежемесячная сумма выплат составит ₽14 тыс из расчета:

₽150 тыс + 12% годовых = ₽168 тыс / 12 месяцев = ₽14 тыс.

При дифференцированной системе график платежей будет выглядеть следующим образом:

₽150 тыс / 12 = ₽12,5 тыс – сумма основного платежа

Месяц 1. 12500 + (150 000 – (12500*0)) * 0,1/12 = ₽13750

Месяц 2. 12500 + (150 000 – (12500*1)) * 0,1/12 = ₽13645

Месяц 3. 12500 + (150 000 – (12500*2)) * 0,1/12 = ₽13541

Месяц 4. 12500 + (150 000 – (12500*3)) * 0,1/12 = ₽13437,5

Месяц 5. 12500 + (150 000 – (12500*4)) * 0,1/12 = ₽13333,33

При получении кредита в Сбербанке график платежей по кредиту доступен через интернет. Для этого достаточно сделать клик по ссылке "Кредиты" - "Детальная информация" в системе Сбербанк онлайн. Далее нажать "Способ погашения".

- Вносить очередные платежи по графику лучше заранее, особенно если дата выпадает на выходной или праздничный день. Зачет взносов банком производится по времени поступления средств на счет.

- При погашении займа по графику необходимо уточнять остаток задолженности в банке, поскольку указанные суммы являются приблизительными.

- Если есть возможность первое время платить большими суммами, выбирайте дифференцированную систему. В конце периода взносы будут минимальными. Отличается экономичностью по сравнению с аннуитентной схемой.

График платежей по соглашению займа является важным документом, на который нужно обращать внимание при оформлении займа. Он имеет определенные особенности заполнения.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Для получения займа нужно обязательно составить специальное соглашение займа. К нему прилагается график платежей.

Он представляет собой в табличной форме данные по поводу нужных отчислений в пользу выплаты долга.

В определенных ситуациях в график выплат долга могут вноситься некоторые правки, изменения. Соблюдать график нужно обязательно.

Что нужно знать

Кредитование является одной из самых популярных банковских услуг. Российские граждане прибегают к данной услуге очень охотно, однако основная масса сталкивается с трудностями, когда приходит время прочесть условия предоставления, и разобраться в процентах, и размере переплаты.

В связи с этим, многие заемщики слепо подписывают бумаги, так и не удостоверившись в том, что такие условия для них приемлемы.

На самом деле, кредитный договор не такой уж и сложный к пониманию, если вникнуть в его расчеты и знать, как рассчитывается конкретно ваша сделка.

С помощью графика заемщик может не только убедиться в рациональности подписания документов, но и обращаться к нему для того, чтобы посмотреть сколько ему осталось до закрытия, какого числа необходимо вносить платеж, многое другое.

Каждый банк, в зависимости от условий, имеет свои фирменные таблицы, и кредитные специалисты в них разбираются на пределе автоматизма.

Однако когда видишь такую таблицу впервые, требуется немного времени, чтобы понять, что к чему. Для этого мы и рассмотрим особенности составления графика платежей, и раскроем основные аспекты расчетов.

Первоначальные понятия

Для понимания темы статьи необходимо ознакомиться с основными понятиями:

| Кредитный договор | Это документ, в котором содержится вся информация о кредите. В первую очередь, он описывает правовую базу, права и обязанности кредитора и заемщика, вступивших в сделку, вид оформляемого кредита, его сумма, срок, и другие дополнительные условия. Для заемщика самыми важными страницами является график платежей и ответственность сторон |

| График платежей | Информационная таблица, содержащая основные показатели расчета кредитных средств, которые подразделяются на тело кредита и сумма процентов. Также, таблица имеет информацию о процентной ставке, применяемой в кредитном договоре, срок договора, разбитый по месяцам, и общую сумму ежемесячного платежа |

Банковские организации должны дополнительно указывать для заемщика, каким образом необходимо возвращать деньги.

Это может быть — касса банка, почтовый перевод, безналичный перевод, интернет платеж или др.

Так как многие из перечисленных способов подразумевают дополнительную плату или комиссию при переводе, заемщик должен заранее узнать, каким образом будет производить оплату, и понять, что он него требуют.

Какова его роль

Подобный график может использоваться как в кредитном деле, так и в других договорах. Например, в договоре на аренду помещения.

Арендодатель может составить таблицу, и передать ее, когда будет составлять акт приема — передачи объекта. Другим примером может стать договор поручительства, который также включает этот важный документ.

Подобную таблицу используют многие предприниматели, когда составляют налоговые календари для сдачи отчетности.

При формировании кредитного договора, заемщик получает на руки всю необходимую информацию, в том числе, дается график платежей.

Приложение к договору займа график платежей выглядит в виде таблицы, с помощью которой заемщик может ориентироваться в датах платежей, сумме к оплате долга, и окончанию срока договора.

Для банка данный документ не менее важен, так как он гарантирует четкую регламентацию и требования к оплате долга.

Более того, график платежей подлежит обязательному составлению согласно с установленными условиями и нормативными нормами закона, а неправильное его составление может грозить банку отсутствие юридической силы, и, как следствие, потеря выданных кредитных средств.

Для упрощения оплаты, многие банки прикрепляют дополнительную таблицу, в которой клиент может посмотреть информацию о способах оплаты долга, и стоимость такой услуги.

В случаях, когда заемщик имеет проблемную задолженность, банк имеет право писать исковые заявления, прилагая график платежей и договор кредита, как доказательство при заключении сделки.

Такой график может быть использован для урегулирования возникшей проблемной задолженности по кредиту.

Для этого кредитор может написать претензионное письмо или жалобу, в которой будет просьба оплатить задолженность.

К письму прилагается график платежей, следуя которому должно будет происходить погашение долга.

Целевое значение графика платежей:

- Получение информации для заемщика;

- Отстаивание интересов в суде и решение конфликтных ситуаций;

Законные основания

Основной закон, который используется при составлении графика платежей это федеральный закон № 353- ФЗ «О потребительском займе» от 21.12.2013 г.

Данный закон содержит все главные моменты относительно кредитных документов. В том числе рассматривается график выплат по соглашению.

ФЗ № 353 содержит такие положения:

Как составить образец графика платежей по договору займа

Несмотря на сложности в понимании данной таблицы, справиться с ее составлением сможет любой пользователь ПК.

На просторах интернета существует множество специализированных программ, с помощью которых составляется таблица, используя данные для заполнения согласно условиям договора.

Для наглядности мы покажем его вид на примере составления таблицы кредита сроком 6 месяцев на сумму 50 тыс. рублей под 10% без дополнительных комиссий.

Если между физическими лицами

В договорах между физическими лицами используются самые простые таблицы в виде стандартного договора по выплате задолженности.

В графике указывается такая информация:

- Дата платежа.

- Процент за пользование кредитными средствами.

- Суммы с учетом процентов за пользование.

- Сумма кредита, разбитая на количество месяцев пользования кредитом.

- Возможные дополнительные проценты или комиссии.

- Остаток задолженности.

Особенности документа в ООО

Когда кредит берет компания, особенностями такой сделки будет постоянный контроль и анализ ситуации, а также закрепление выбранного должностного лица, которое будет производить оплату по долгу.

Следует брать во внимание — приоритетность платежа в текущем месяце, и составлять бюджет доходов и расходов предприятия во избежание трудностей.

Чаще всего, банк может предложить таким организациям оплату долга по индивидуально составленному графику, который будет предполагать расчет ежемесячно, ежеквартально или др. оговоренным интервалом.

Нюансы зависимо от вида соглашения

Он прилагается к соглашению. В нем четко прописываются даты платежей во избежание просрочек по кредиту.

Процентный

В данном случае заем считается персонально для каждого заемщика и программы, исходя из выданной суммы, определенной процентной ставки, варианта погашения, периода кредитования и числа расчетных периодов.

Видео: график платежей

В некоторых случаях клиент получает график платежей после оформления займа, и пренебрегает его данными.

Есть два варианта погашения займа:

Беспроцентный

Беспроцентный заем можно погашать как периодически каждый месяц, так и одним платежом в конце периода соглашения займа. При этом учитывается не только график выплат, но и основные положения договора.