На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Излишне выплаченная заработная плата в результате: |

|

Счетной ошибки; Признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда; Его неправомерных действий, установленных судом. | Неправильного применения норм трудового законодательства; Неправильного применения иных нормативных правовых актов; Остальных случаев. |

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286‑6‑1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).| Счетные ошибки | Не счетные ошибки |

| Арифметическая ошибка, например, при сложении составных частей заработной платы. |

Неправильное применение норм законодательства, например: Оплата отпуска большей продолжительности; Оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: Выплата премии в большем размере; Начисление дополнительных выплат, которые не установлены данному работнику |

|

Ошибка в результате сбоя бухгалтерской программы. Примечание: в настоящее время сложилась противоречивая судебная практика: Сбой компьютерной программы - это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); Сбой программы - не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы:

Дважды; В большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

- Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Договор о материальной ответственности |

|

Заключен | Не заключен |

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату | Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

|

Составить акт об ущербе; Издать приказ о возмещении виновным сотрудником суммы ущерба | Издать приказ о создании комиссии для установления причин и размера ущерба; Потребовать от виновного сотрудника пояснительную записку; Если сотрудник отказывается давать пояснения, составить соответствующий акт; |

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н ). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:| Казенное учреждение (Инструкция № 162н*) | Бюджетное учреждение (Инструкция № 174н**) | Автономное учреждение (Инструкция № 183н***) | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Начислена заработная плата | |||||||

| 1 401 20 211 | 1 302 11 730 | 0 109 60 211 | 0 302 11 730 | 0 109 60 211 | 0 302 11 000 | ||

| Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника | |||||||

| 0 302 11 830 | 1 304 05 211 | 0 302 11 830 | 0 201 11 610 | 0 302 11 000 | 0 201 11 000 | ||

|

Отражена излишне начисленная заработная плата методом «красное сторно» |

|||||||

| 1 401 20 211 | 1 302 11 730 | 0 401 20 211 | 0 302 11 730 | 0 401 20 211 | 0 302 11 000 | ||

| 1 209 30 560 | 1 302 11 730 | 0 209 30 560 | 0 302 11 730 | 0 209 30 000 | 0 302 11 000 | ||

| Отражены внесенные в кассу суммы излишне полученной заработной платы | |||||||

| 1 201 34 510 | 1 209 30 660 | 0 201 34 510 | 0 209 30 660 | 0 201 34 000 | 0 209 30 000 | ||

| Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными | |||||||

| 1 210 03 560 | 1 201 34 610 | 0 210 03 560 | 0 201 34 610 | 0 210 03 000 | 0 201 34 000 | ||

| Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета | |||||||

| 1 304 05 211 | 1 210 03 660 | 0 201 11 510 | 0 210 03 660 | 0 201 11 000 | 0 210 03 000 | ||

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

- если была допущена счетная ошибка;

- при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

|

об обнаружении счетной ошибки Бухгалтером по расчету заработной платы В. А. Плаксиной была обнаружена счетная ошибка при выплате заработной платы за июнь 2016 года сотруднику П. Ф. Сорокину. Ошибка произошла из-за арифметического действия (сложения), в результате чего в июне 2016 года заработная плата П. Ф. Сорокину была выплачена в большей сумме, а именно больше на 2 000 руб. Комиссия в составе главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой факт обнаружения счетной ошибки подтверждает. Бухгалтер по расчету заработной платы Плаксина В. А. Плаксина Члены комиссии: Главный бухгалтер Лисина А. М. Лисина Начальник отдела кадров Смирнова Е. В. Смирнова Бухгалтер-кассир Воробьева Е. А. Воробьева Государственное бюджетное образовательное учреждение «Средняя общеобразовательная школа № 183» Уведомление Учителю физики Уважаемый Петр Федорович! Сообщаем, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы В. А. Плаксиной, Вам была излишне выплачена заработная плата за июнь 2016 года. Данный факт подтвержден соответствующим актом комиссии в лице главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой. На основании вышесказанного предлагаем Вам добровольно вернуть излишне выплаченную Вам сумму заработной платы за июнь 2016 года в размере 2 000 руб. в срок до 16 августа 2016 года. В противном случае эта сумма будет удержана из Вашей заработной платы. Директор ГБОУ «СОШ № 183» Соколов В. И. Соколов Не возражаю против удержания суммы из заработной платы, Сорокин, 02.07.2016. |

Тема: «Особенности начисления, выплаты и удержания заработной платы»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Школа «СКБ Контур»,

тел. (495) 660-06-17,

school.kontur.ru

Обязан ли работник вернуть переплату

Все ситуации, когда деньги, излишне выплаченные сотруднику, запросто можно удержать из зарплаты по инициативе компании, перечислены в статье 137 ТК РФ. Назову самые частые.

Прежде всего, удержать с работника вы вправе ранее выданные ему деньги, которые он не вернул или не отработал. Например, не отчитался о полученных на хознужды деньгах или не представил авансовый отчет, вернувшись из командировки. Кроме того, если сотрудник увольняется, с него можно удержать неотработанный аванс по зарплате, а также излишне полученные отпускные. Правда, в некоторых случаях неотработанные отпускные удержать нельзя. Скажем, в случае сокращения.

Другая ситуация – переплатили работнику из-за его неправомерных действий, что подтверждено решением суда. Например, при трудоустройстве он предъявил вам фальшивый диплом о высшем образовании.

И наконец, самая распространенная ситуация, которую мы и рассмотрим подробно, – сотруднику выплатили больше денег из-за ошибки бухгалтера или сбоя в компьютерной программе. Тут сразу же оговорюсь: компания вправе удержать переплату, только если допущенная счетная ошибка. Такой же порядок действует и в отношении отпускных.

РАССЧИТАТЬ ЗАРПЛАТУ

Электронный сервис «Расчетчик зарплаты» поможет проверить и уточнить сумму пособий. Кроме того, с его помощью вы без труда рассчитаете суммы отпускных, командировочных, премий и т. д.Однако ни в одном нормативном документе не сказано о том, что же такое счетная ошибка. На практике таковой считают любую неточность, допущенную в арифметических расчетах. К примеру, бухгалтер неправильно сложил или умножил цифры. А если вы использовали неверный алгоритм расчета отпускных или, скажем, учли лишние выплаты, такая ошибка уже не счетная. Теперь представим такую ситуацию– зарплату сотруднику перечислили дважды за один и тот же период. Так вот, и такая ошибка к счетным не относится, так как зарплата была посчитана верно (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17). Точно так же, если в приказе указан один сотрудник, а выплату начислили, например, его однофамильцу, истребовать полученные денежные средства компания не сможет.

Разумеется, сотрудник может возместить любую переплату по собственному желанию. Обычно сотрудники так и поступают, чтобы избежать конфликта со своим работодателем. Если работник уже успел истратить деньги, можно договориться с ним, что компания будет постепенно удерживать у него переплату.

При этом не забывайте, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, и лишь в исключительных случаях – 50 процентов (ст. 138 ТК РФ).

Вместе с тем сам сотрудник может распоряжаться своей заработной платой как хочет. Для этого достаточно написать заявление в бухгалтерию компании. Положения статьи 138 ТК РФ тут не действуют. То есть в этом случае удерживать можно на что угодно и сколько угодно. Представители Роструда подчеркнули это в письме от 16 сентября 2012 г. № ПР/7156-6-1 .

ВОПРОС УЧАСТНИКА

– Вместо больничных выдали сотруднику зарплату. Как исправить такую ошибку?

– Прежде всего, сделайте перерасчет. А именно вместо зарплаты рассчитайте пособие за те дни, когда работник болел.

Если вдруг окажется, что сумма по больничному листу больше, чем зарплата за эти дни, просто доплатите работнику разницу. Но гораздо вероятнее обратная ситуация. То есть сотруднику вы выдали больше положенного. В таком случае сумму излишка зачтите в счет будущих начислений. Но только с письменного согласия самого работника.

Сложнее обстоит дело, если работник уже уволился из компании. Ведь работодатель имеет право удерживать средства только из заработной платы сотрудников. Здесь же получается, что удерживать уже не из чего. Работник уволился, а значит, зарплату в организации получать уже не будет.

В таком случае у работодателя остается один путь для взыскания лишних денег – обращение в суд. Разумеется, если сотрудник не согласен вернуть переплату добровольно, а организация имеет право, согласно трудовому законодательству, требовать возврата денег.

Например, если речь идет об излишне выплаченных отпускных, долг придется простить. Дело в том, что суд будет на стороне сотрудников. И не важно, что на сегодня утратила силу норма законодательства, которая ранее запрещала работодателям взыскивать неотработанные отпускные в судебном порядке (абз. 3 п. 2 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169).

В любом случае возникшую задолженность по отпускным нельзя считать неосновательным обогащением. Ведь об этом можно говорить только в случае недобросовестности со стороны работника или счетной ошибки (п. 3 ст. 1109 ГК РФ). Вот примеры дел, решенных в пользу работников – определения Московского областного суда от 15 декабря 2011 г. по делу № 33–25971 и Московского городского суда от 8 августа 2011 г. по делу № 33–23166 .

Как отразить переплату в бухучете

Все исправления в бухгалтерском учете нужно сделать в том периоде, в котором выявлена ошибка. Для этого просто сторнируйте излишне начисленную сумму. Также сторнируйте и сумму НДФЛ. Ведь работник должен вернуть вам только ту сумму, которую вы ему перечислили. Проводки будут такие:

ДЕБЕТ 20 (23, 25, 26, 29, 44 …) КРЕДИТ 70

– сторнирована излишне начисленная сумма заработной платы;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

– сторнирована сумма излишне удержанного НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70

– переплата возвращена в кассу (если работник выбрал такой способ вернуть долг).

А если работник просит удержать лишние деньги из своей зарплаты, достаточно первых двух проводок. При этом проводки по взносам сторнировать необязательно. Просто когда будете их рассчитывать по итогам месяца, не забудьте вычесть из базы сумму переплаты.

Какие документы нужно оформить

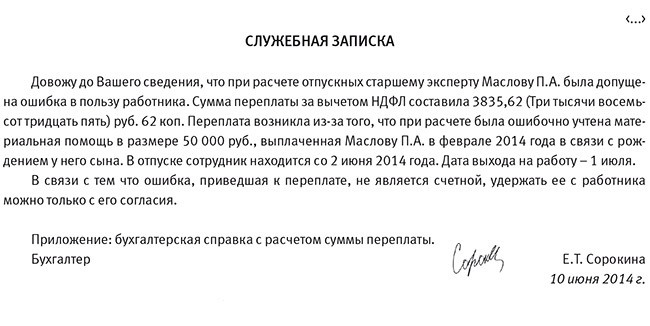

Основанием для исправления документов и перерасчета будет служебная записка (см. образец ниже. – Примеч. ред.). Опишите в ней, какая ошибка допущена и что надо предпринять, чтобы ее исправить.

Далее проинформируйте о переплате самого работника (см. образец уведомления ниже. – Примеч. ред.). Укажите в этом письме сумму, которую вы просите вернуть, а также назовите причину, из-за которой работник получил лишние деньги. Сотрудника ознакомьте с письмом под подпись.

О ЛЕКТОРЕ

Вячеслав Владимирович Шинкарев окончил в 1997 году Уральский государственный университет им. А. М. Горького, математико-механический факультет по специальности «математика». А с 1996 года по настоящее время работает в компании ЗАО «ПФ „СКБ Контур“». Занимает в настоящий момент должность руководителя группы разработки программы «Контур-Зарплата». Параллельно работает консультантом на портале «Бухгалтерия Онлайн».

Если работник не согласится вносить наличные, но не возражает, чтобы переплату вычли из зарплаты, руководитель издает приказ об удержании (см. образец ниже. – Примеч. ред.). Сотрудник должен поставить подпись на приказе, указав, что он не возражает против основания и суммы удержаний (письмо Роструда от 9 августа 2007 г. № 3044-6-0).

Причем письменное подтверждение необходимо даже в том случае, если у компании есть законное право удержать с работника переплату.

При этом вы вправе удерживать деньги в том числе и с аванса по зарплате за первую половину месяца. И лучше именно так и делать. Дело в том, что при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса может оказаться недостаточно для взыскания всей суммы. Или вторая часть выплаты окажется значительно меньше первой. Ведь с аванса по зарплате удерживать НДФЛ не нужно.

ВОПРОС УЧАСТНИКА

– Придется ли пересчитывать налоги и взносы?

– В нашем случае речь идет о переплате сотруднику, который продолжает работать в вашей компании. Значит, нужно просто уменьшить на ее сумму текущие начисления в пользу данного работника. Это правило касается и налога на прибыль, и взносов в фонды, и НДФЛ. Дело в том, что ошибки в расчете базы тут нет. Значит, уточнять отчеты за прошлые периоды не нужно.

Конспект подготовил Сергей Шилкин

Звезда

за правильный ответ

Неправильно

Правильно!

Компания выплатила сотруднику больше отпускных, чем ему полагалось. Ошибка не является счетной, но работник согласен, чтобы излишек удержали из его зарплаты. Обязательно ли в этом случае применять ограничение в 20 процентов:

статье 137 Трудового кодекса Российской Федерации (далее – Кодекс).

Никакие другие дополнительные вычеты из заработной платы по решению работодателя не допускаются.

Работник обязательно должен подтвердить свое согласие на удержание переплаты в письменном виде.

В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться ст. 137 Трудового кодекса, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено.

Что касается согласия работника на удержание сумм из заработной платы, следует получить его письменное согласие.

Рассчитывая сумму заработной платы, немудрено ошибиться. Работнику можно недоплатить или, наоборот, начислить больше положенного. О том, как исправить такие ошибки, поговорим в статье.

Из данной статьи вы узнаете:

- как быть, если зарплата работнику выплачена в меньшем размере

- как исправить ошибку, если зарпата выплачена в большем размере

Если произошла ошибка и работнику была выплачена заработаная плата в меньшем размере, недостающую сумму необходимо просто доплатите сотруднику. Делается это на основании докладной записки на имя руководителя организации и бухгалтерской справки. В бухгалтерскоц справке указывается сумма к доплате.

Если же ошибка из-за ошибки зарплата выплачена работнику в большей сумме, то ситуация усложняется. Дело в том, что исходя из положений статьи 137 ТК РФ существует несколько случаев, в которых с работника можно взыскать излишне выплаченную зарплату. В их числе:

- счетная ошибка;

- признание органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- выплата работнику излишней заработной платы в связи с его неправомерными действиями, установленными судом.

Очень часто лишние суммы выплачивают работнику в результате счетной ошибки.

Какая ошибка считается счетной

Законодательство не содержит определения счетной ошибки. Редакция журнала «Зарплата» обратилась к Н.З. Ковязиной, заместителю директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России, с просьбой пояснить, какую ошибку можно считать счетной.

По ее мнению, счетной следует считать ошибку, связанную с арифметическими действиями при расчете зарплаты, механическую ошибку при вводе данных в бухгалтерскую программу, а также ошибку, вызванную сбоем в работе бухгалтерской программы. Технические ошибки, то есть опечатки и описки в финансовых документах, а также неправильное применение законодательства или нормативно-правовых актов организации, двойная выплата зарплаты счетными ошибками не являются.

В таблице нниже приведен перечень счетных и несчетных ошибок. Сразу скажем, что он не является исчерпывающим.

Таблица. Перечнь счетных и несчетных ошибок

| Счетные ошибки | Несчетные ошибки |

|---|---|

| Ошибка в арифметических действиях, например получен неверный результат при сложении составных частей заработной платы (оклада, доплат, премий), которые по отдельности были исчислены правильно | Неправильно применено законодательство: - оплачен отпуск большей продолжительности, чем положено, в результате сумма отпускных оказывается завышенной; - оплачены все часы сверхурочной работы в двойном размере, в то время как в соответствии со статьей 152 ТК РФ первые два часа оплачиваются в полуторном; - при расчете среднего заработка бухгалтер учел премию, начисленную после расчетного периода, и др. |

| Ошибки в результате сбоя бухгалтерской программы | Работник получил заработную плату два раза - за себя и за однофамильца |

| Механическая ошибка при вводе данных в бухгалтерскую программу, например введен оклад в большем размере, пропущена цифра, неправильно набрано число | Неправильно применены нормативно-правовые акты организации: - бухгалтер начислил работнику надбавку, которая ему не установлена; - ошибочно выплатил премии без соответствующего распоряжения руководства |

Алгоритм действий в случае выявления излишне выплаченной зарплаты

В зависимости от того, является ошибка счетной или нет, будут разными и действия, которые нужно предпринять для возврата ошибочно выплаченных сумм. На схеме ниже приведен алгоритм действий для исправления счетной и несчетной ошибок. Схема разработана для сотрудника, который продолжает работать в организации. Если же он уволился на момент обнаружения переплаты, то алгоритм будет почти такой же. Единственная разница: на заключительном этапе (при невозвращении переплаты) организации придется подать в инспекцию сведения о доходе бывшего работника и неудержанной сумме НДФЛ.

Готовим документы в случае обнаружения переплаты зарплаты

Организация должна зафиксировать факт ошибки в акте специально назначенной комиссии (указывают, счетная ошибка или нет). Далее, если работник вернет ошибочно выплаченные суммы, инцидент будет исчерпан.

В противном случае для удержания переплаты из зарплаты следует составить (если сотрудник не оспаривает основание и сумму переплаты):

- уведомление. В нем указывают срок удержания переплаты (не более одного месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат). В документе сотрудник проставляет свое согласие (несогласие) на удержание;

- приказ об удержании переплаты (издается, если получено согласие сотрудника и срок удержания не истек).

Если срок принятия решения об удержании истек или работник отказывается добровольно вернуть излишне полученные суммы, взыскивать переплату работодателю придется в судебном порядке.

Образец акта обнаружения счетной ошибки

Образец уведомления

Если согласие работника получено и срок для принятия решения об удержании не истек, работодатель издает приказ об удержании излишне выплаченной суммы. Обратите внимание: согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику. Следовательно, период удержания может растянуться на несколько месяцев.

Работника нужно ознакомить с приказом под роспись.

Срочно из редакции!

Только сегодня! Оформите подписку и читайте 77 дней бесплатно! Телефон 8 800 550-15-57

Образец приказа об удержании из заработной платы

Удержание излишней выплаты, если сотрудник уволился

Уволившемуся работнику вначале нужно направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. Документ оформляют так же, как и в ситуации, когда работник продолжает трудиться в компании. Правда, в нем следует указать, что, если гражданин не вернет излишне выплаченную ему сумму, организация обратится в суд.

Возможно, бывший работник вернет деньги после получения уведомления. Тогда целесообразно будет получить от него заявление, составленное в произвольной форме, о возврате суммы, излишне полученной ранее.

Если бывший работник не возвращает деньги, организация вправе обратиться в суд. Дело в том, что согласно статье 1102 ГК РФ получение имущества без оснований называется неосновательным обогащением, следовательно, получателю придется его вернуть. Исключения из данного правила предусмотрены в пункте 3 статьи 1109 ГК РФ. В нем сказано, что не подлежит возврату в качестве неосновательного обогащения заработная плата при отсутствии счетной ошибки. То есть гражданское законодательство предоставляет работодателю право требовать возврата суммы, если она была излишне выплачена вследствие счетной ошибки.

Для возврата средств работодателю необходимо обратиться в районный суд. Он признается судом первой инстанции в случае рассмотрения трудового спора (ст. 24 ГПК РФ). Данный спор можно назвать трудовым, поскольку он возникает между работодателем и бывшим работником и касается выплат, связанных с трудовым договором (ч. 2 ст. 381 ТК РФ).

В ходе разбирательства бывшему работодателю придется доказать факт совершения счетной ошибки.

Решение суда может быть как положительным, так и отрицательным. Работодателю следует подготовить к слушанию копии и оригиналы:

- трудового договора с бывшим работником;

- документов по расчету и выплате заработной платы;

- акта о выявленной ошибке;

- уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму.

Удержание суммы ущерба с виновного лица

Разберемся, вправе ли работодатель взыскивать ущерб, причиненный организации, с бухгалтера, совершившего несчетную ошибку, и если да, как оформить такую операцию.

Трудовой кодекс предоставляет работодателю право принять решение о возмещении суммы ущерба виновным лицом. Действия работодателя в этом случае будут зависеть от того, заключен с работником, нанесшим ущерб организации, договор о материальной ответственности или нет.

О видах материальной ответственности

Существует два вида материальной ответственности: полная и ограниченная. Полная материальная ответственность заключается в обязанности работника возмещать причиненный работодателю прямой действительный ущерб в полном размере. Случаи наступления полной материальной ответственности перечислены в статье 243 ТК РФ.

Ограниченная материальная ответственность является основным видом материальной ответственности работника за ущерб, причиненный работодателю. Согласно статье 241 ТК РФ работник несет материальную ответственность за причиненный работодателю ущерб в пределах своего среднего месячного заработка. Правило об ограниченной материальной ответственности в пределах среднего месячного заработка применяется во всех случаях, кроме тех, в отношении которых ТК РФ или иным федеральным законом прямо установлена более высокая материальная ответственность, например полная материальная ответственность (ч. 2 ст. 242 ТК РФ).

Если договор о материальной ответственности не заключен

Если с работником, совершившим ошибку, вследствие которой организации причинен ущерб, не заключен договор о материальной ответственности, в соответствии со статьями 247 и 248 ТК РФ:

- до принятия решения о возмещении ущерба конкретным работником работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки может быть создана комиссия с участием соответствующих специалистов;

- от работника обязательно должно быть истребовано письменное объяснение для установления причины возникновения ущерба.

Если сотрудник отказывается или уклоняется от представления указанного объяснения, составляется соответствующий акт. Об этом сказано в статье 247 ТК РФ.

Работник и (или) его представитель имеют право ознакомиться со всеми материалами проверки и обжаловать их в порядке, установленном Трудовым кодексом;

Причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника (независимо от вида материальной ответственности), его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба. При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба. Представляется, что работодатель должен назначить проверку для установления размера причиненного ущерба и причин его возникновения (в том числе через создание специальной комиссии) с указанием конкретных сроков разбирательства согласно статье 246 Трудового кодекса сразу же за днем обнаружения ущерба. После того как комиссия соответствующим актом установит размер причиненного ущерба, следует отсчитывать месяц, предоставленный работодателю для принятия решения о взыскании причиненного ущерба с виновных лиц.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.

Если договор о материальной ответственности заключен

С сотрудниками организации, имеющими доступ к материальным, денежным, товарным и другим аналогичным ресурсам, в обязательном порядке заключается договор о полной материальной ответственности. Если по вине такого работника организации причинен ущерб, работодатель должен:

- издать приказ о создании комиссии и об установлении причин и размера нанесенного ущерба;

- взять с виновного в причинении ущерба работника объяснительную записку;

- составить акт обнаружения недостачи. Образец документа приведен ниже;

- издать приказ о возмещении виновным лицом ущерба. Ниже приведен образец документа.

Согласно статье 238 Трудового кодекса работник обязан возместить работодателю прямой действительный ущерб, под которым понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния данного имущества. Перечни работ и категорий работников, с которыми могут заключаться договоры о материальной ответственности, утверждаются в порядке, устанавливаемом Правительством РФ (ст. 244 ТК РФ). Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с главным бухгалтером (ст. 243 ТК РФ). Если лицо, по вине которого произошла несчетная ошибка и были излишне выданы суммы наличных денежных средств на оплату труда, является материально ответственным, данные суммы могут квалифицироваться как недостача.

Списание сумм ущерба, нанесенного виновным лицом

Списать суммы ущерба, нанесенного работником, организация сможет в двух случаях.

Первый случай. Работодатель полностью или частично отказался от взыскания причиненного ущерба с виновного лица (ст. 240 ТК РФ).

Такое решение он может принять сразу после проведения проверки и установления размера причиненного ущерба.

Сумма ущерба, соответствующая прощенному долгу работника, не может быть признана при налогообложении прибыли, поскольку такие затраты не являются экономически обоснованными (п. 1 ст. 252 НК РФ).

Второй случай. Размер ущерба превышает пределы материальной ответственности работника.

В статье 241 ТК РФ указано, что за причиненный ущерб сотрудник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом или иными федеральными законами. Другими словами, материальная ответственность работника ограничивается размером его среднего месячного заработка.

Пример.

Бухгалтер Н.В. Игнатова допустила ошибку, которая привела к переплате сотрудникам сумм заработной платы за отработанный месяц. Причиненный работодателю ущерб составил 52 000 руб. В акте комиссии, созданной работодателем, ошибка бухгалтера квалифицирована, как несчетная. Средний месячный заработок Н.В. Игнатовой составляет 25 000 руб. Какая сумма может быть взыскана работодателем с виновной в причинении ущерба?

Решение.

С Н.В. Игнатовой договор о полной материальной ответственности не заключен, поэтому с работницы может быть взыскана сумма причиненного ущерба в размере ее среднего месячного заработка, то есть 25 000 руб. При этом общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнице (ст. 138 ТК РФ). Следовательно, период удержания растянется на пять месяцев .

Оставшаяся сумма ущерба в размере 27 000 руб. (52 000 руб. - 25 000 руб.) подлежит списанию.

Если бы сумма ущерба оказалась менее 25 000 руб., работница должна была бы возместить работодателю материальный ущерб полностью. Сумма ущерба, которая не может быть взыскана с работника, как и в предыдущем случае, не будет учтена при налогообложении прибыли, поскольку также не относится к экономически обоснованным затратам

Ваша персональная подборка

Всем известна пословица: «Не ошибается тот, кто ничего не делает». Бухгалтер, как и любой другой человек, не застрахован от погрешностей в работе. Однако его ошибки могут дорого стоить как компании, так и в некоторых случаях ему самому. О цене счетных и несчетных ошибок и о том, как их исправить, поговорим в статье

Вопрос читателя

Недавно редакция получила письмо от бухгалтера Дмитрия Весняка. Он рассказал, что при составлении отчетности за 1-е полугодие 2009 года выявилась ошибка: в указанном периоде бухгалтерия два раза выплатила зарплату сотрудникам за февраль — в марте и июне 2009 года, при этом рассчитана она была верно. Ошибка возникла из-за того, что выплата заработной платы за февраль не была отражена в бухгалтерской программе из-за сбоя последней. В результате в июне заработная плата за февраль была выплачена повторно. Когда ошибка обнаружилась, возникло множество вопросов. Они связаны с налоговым и бухгалтерским учетом излишней выплаты, а также с возможностью и способами возврата излишне выплаченных сумм.

Трудовой кодекс об ошибках при расчете и выплате зарплаты

Согласно статье 137 Трудового кодекса работодатель вправе удержать из зарплаты сотрудника суммы, излишне выплаченные ему вследствие счетных ошибок. Решение об удержании администрация предприятия может принять не позднее одного месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат, при условии, что работник не оспаривает основание и размеры удержания.

Постараемся помочь Дмитрию Весняку разрешить возникшие в результате обнаружения ошибки вопросы. Для начала выясним, является ошибка счетной или нет.

Какая ошибка считается счетной

Законодательство не содержит определения счетной ошибки. Редакция журнала «Зарплата» обратилась к Н.З. Ковязиной, заместителю директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России, с просьбой пояснить, какую ошибку можно считать счетной. По ее мнению, счетной следует считать ошибку, связанную с арифметическими действиями при расчете зарплаты, механическую ошибку при вводе данных в бухгалтерскую программу, а также ошибку, вызванную сбоем в работе бухгалтерской программы. Технические ошибки, то есть опечатки и описки в финансовых документах, а также неправильное применение законодательства или нормативно-правовых актов организации счетными ошибками не являются.

В таблице на с. 55 приведен перечень счетных и несчетных ошибок. Сразу скажем, что он не является исчерпывающим.

Двукратную выплату заработной платы, о которой рассказал Дмитрий Весняк, можно считать счетной ошибкой, так как она произошла из-за сбоя бухгалтерской программы.

Далее мы расскажем о действиях, которые должен предпринять работодатель при обнаружении счетной ошибки, а также рассмотрим ситуацию, когда ошибка не признается счетной.

—————————————————-T————————————————————-¬

¦ Счетные ошибки ¦ Несчетные ошибки ¦

¦Ошибка в арифметических действиях, например получен¦Неправильно применено законодательство: ¦

¦неверный результат при сложении составных частей¦- оплачен отпуск большей продолжительности, чем положено, в¦

¦заработной платы (оклада, доплат, премий), которые¦результате сумма отпускных оказывается завышенной; ¦

¦по отдельности были исчислены правильно ¦- оплачены все часы сверхурочной работы в двойном размере, в¦

¦ ¦то время как в соответствии со статьей 152 ТК РФ первые два¦

¦ ¦часа оплачиваются в полуторном; ¦

¦ ¦- при расчете среднего заработка бухгалтер учел премию,¦

¦ ¦начисленную после расчетного периода, и др. ¦

+—————————————————+————————————————————-+

¦Ошибки в результате сбоя бухгалтерской программы ¦Работник получил заработную плату два раза — за себя и за¦

¦ ¦однофамильца ¦

+—————————————————+————————————————————-+

¦Механическая ошибка при вводе данных в¦Неправильно применены нормативно-правовые акты организации: ¦

¦бухгалтерскую программу, например введен оклад в¦- бухгалтер начислил работнику надбавку, которая ему не¦

¦большем размере, пропущена цифра, неправильно¦установлена; ¦

¦набрано число ¦- ошибочно выплатил премии без соответствующего распоряжения¦

¦ ¦руководства ¦

L—————————————————+—————————————————————

Алгоритм действий работодателя

После того как работодатель выяснит, является ошибка счетной или нет, он переходит к вопросам документального оформления выявленной ошибки, а также к определению возможности и способа возврата излишне выплаченных сумм. От принятых решений и конкретных действий работодателя будет зависеть отражение хозяйственных операций на счетах бухгалтерского учета, а также налогообложение излишне выплаченных сумм. На с. 56 и 57 приведены схемы 1 и 2, которые наглядно иллюстрируют сходства и различия в порядке удержания с работников излишне выплаченной зарплаты в результате счетной или несчетной ошибки бухгалтера. Алгоритм действий работодателя в обоих случаях практически одинаков, отличия выделены желтым цветом.

Счетная ошибка

Итак, мы выяснили, что Дмитрий Весняк совершил счетную ошибку. В случае выявления такой ошибки у работодателя есть преимущество — шансы вернуть излишне выплаченные суммы выше. Если работники не оспаривают основание удержания и его сумму, удержать излишне выплаченные деньги можно из их будущей зарплаты.

—————¬

——+Счетная ошибка+—¬

Ў L————— Ў

——————————-+————¬ ———+—————————————¬

Ў Ў Ў Ў

———-+———-¬ ——————+————-¬ ——-+——-¬ ———-+——¬

¦ Не оспаривает ¦ ¦Оспаривает основание удержания¦ ¦ Не согласен ¦ ¦ Возвращает ¦

¦основание удержания ¦ ¦ и сумму переплаты либо срок ¦ ¦ вернуть ¦ ¦ переплату ¦

¦и сумму переплаты ¦ ¦ для удержания излишне ¦ ¦ переплату ¦ ¦ по просьбе ¦

L———T———— ¦ выплаченных сумм истек ¦ L—T———— ¦ работодателя ¦

¦ L—————-T————— ¦ L———-T——

Ў Ў Ў Ў

———-+——————¬ ———-+———————+-¬ ———————+——¬

¦ Работодатель удерживает ¦ ¦ Работодатель обращается в суд ¦ ¦ Возвращенная сумма не ¦

¦ переплату из будущей ¦ ¦ за взысканием переплаты ¦ ¦ облагается НДФЛ, ЕСН, ¦

¦ зарплаты сотрудника ¦ LT—————T—————— ¦ пенсионными взносами и ¦

LT————————— ¦ ¦ ¦взносами на травматизм, не¦

¦ L————T—————— L————T—————

Ў Ў Ў

——————— ¦

Ў Ў

Схема 1. Способы взыскания с работника сумм вследствие бухгалтерской ошибки

——————¬

——+Несчетная ошибка+—¬

Ў L—————— Ў

——————————-+————¬ ———-+————————————-¬

¦Сотрудник продолжает работать в организации¦ ¦Сотрудник уволился к моменту обнаружения ошибки¦

L———T——————————T— L——————T———————T——-

Ў Ў Ў Ў

———-+———————-¬ ——+————————+¬ ——————-+——¬

¦ Возвращает сумму переплаты по ¦ ¦ Не согласен вернуть ¦ ¦Возвращает переплату по ¦

¦ требованию работодателя ¦ ¦ переплату ¦ ¦просьбе работодателя ¦

LT——————————— L————————-T—— L——————-T——

¦ ¦ ¦

¦ Ў Ў

¦ ——————————-+-¬ ———————+——¬

¦ ¦ Работодатель обращается в суд ¦ ¦ Возвращенная сумма не ¦

¦ ¦ за взысканием переплаты ¦ ¦ облагается НДФЛ, ЕСН, ¦

¦ LT—————T—————— ¦ пенсионными взносами и ¦

¦ ¦ ¦ ¦взносами на травматизм, не¦

¦ Ў Ў ¦ учитывается при расчете ¦

¦ ——————————+¬ ————+————-¬ ¦ налога на прибыль ¦

¦ ¦Суд вынес решение о взыскании¦ ¦Суд отказал во взыскании ¦ L—————————

¦ L————T—————— L————T—————

Ў Ў Ў

-+————-+————————¬ —-+————————————————¬

¦Возвращенная сумма не облагается НДФЛ, ¦ ¦ Не возвращенная сумма не учитывается при расчете ¦

¦ЕСН, пенсионными взносами и взносами на¦ ¦налога на прибыль, не облагается ЕСН, пенсионными ¦

¦ травматизм, не учитывается ¦ ¦взносами и взносами на травматизм, но облагается ¦

¦ при расчете налога на прибыль ¦ ¦ НДФЛ ¦

L—————————————- L—-T—————T——————————-

——————— ¦

Ў Ў

—————————-+———¬ ————————+——————————¬

¦ У работающего в фирме сотрудника ¦ ¦ Если работник уже уволился, подать в налоговую ¦

¦удержать НДФЛ с других его доходов ¦ ¦инспекцию сведения о доходе и неудержанной сумме НДФЛ¦

L————————————— L——————————————————

Схема 2. Способы взыскания с работника сумм вследствие бухгалтерской ошибки

Рассмотрим, какие документы и как нужно составить при обнаружении счетной ошибки и поговорим о налогообложении излишне выплаченных сумм.

Какие документы оформляются при обнаружении счетной ошибки

Вопрос о том, какие документы нужно оформить при обнаружении счетной ошибки, мы задали О.Л. Вольхиной, заместителю генерального директора ООО «Аудиторский центр содействия бизнесу». Ольга Леонидовна считает, что обнаруженная счетная ошибка должна быть зафиксирована в акте специально назначенной комиссии, составленном в произвольной форме.

Ниже приведен образец документа.

Образец акта обнаружения счетной ошибки

Открытое акционерное общество

«Лето»

Акт обнаружения счетной ошибки

от 20.07.2009

Мною, Жарковой Элеонорой Даниловной, бухгалтером по расчету заработной платы ОАО «Лето», обнаружена счетная ошибка при выплате заработной платы за февраль 2009 года следующим сотрудникам:

— Б.А. Листьеву;

— С.А. Мехневич;

— Т.В. Тепловой;

— В.Н. Озерову;

— И.Г. Грибовой.

Ошибка произошла из-за сбоя бухгалтерской программы, в результате чего в марте 2009 года не были проведены суммы выданной работникам заработной платы за февраль 2009 года. В июне 2009 года заработная плата за февраль 2009 года была выплачена повторно, что привело к переплате.

В результате ошибки в июне 2009 года была излишне выплачена заработная плата за февраль 2009 года:

— Б.А. Листьеву в сумме 15 000 руб.;

— С.А. Мехневич — 21 000 руб.;

— Т.В. Тепловой — 18 000 руб.;

— В.Н. Озерову — 25 000 руб.;

— И.Г. Грибовой — 17 000 руб.

Общая сумма излишне выплаченной заработной платы за февраль 2009 года — 96 000 руб.

Комиссия в составе главного бухгалтера Б.Я. Найденовой, начальника отдела кадров П.И. Решительного, бухгалтера-кассира И.М. Яблочкиной факт обнаружения счетной ошибки подтверждает.

Бухгалтер по расчету заработной платы Жаркова Э.Д. Жаркова

Члены комиссии:

главный бухгалтер Найденова Б.Я. Найденова

начальник отдела кадров Решительный П.И. Решительный

бухгалтер-кассир Яблочкина И.М. Яблочкина

Удержание излишне выплаченных сумм из зарплаты работающих сотрудников

Как уже было сказано, согласно статье 137 ТК РФ, работодатель вправе взыскать с работника излишне выплаченную заработную плату, если такая выплата произошла в результате совершения счетной ошибки. При этом он должен принять решение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат, если работник не оспаривает основание и размер удержания.

Срок для возвращения переплаты может быть установлен, например, в уведомлении. В этом же документе сотрудник может зафиксировать свое согласие или несогласие на удержание излишне полученной им суммы из зарплаты. Образец уведомления приведен ниже.

Образец уведомления

Открытое акционерное общество

«Лето»

Уведомление

Уважаемый Борис Александрович!

ОАО «Лето» сообщает, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы Э.Д. Жарковой, Вам была излишне выплачена заработная плата за февраль 2009 года в сумме 15 000 руб.

Факт обнаружения счетной ошибки подтвержден соответствующим актом комиссии в составе главного бухгалтера Б.Я. Найденовой, начальника отдела кадров П.И. Решительного и бухгалтера-кассира И.М. Яблочкиной.

На основании вышеизложенного предлагаем Вам добровольно вернуть излишне полученную вами за февраль 2009 года заработную плату в сумме 15 000 руб. в срок до 20 августа 2009 года. В противном случае эта сумма будет удержана из Вашей заработной платы.

Комментарий Н.З. Ковязиной, заместителя директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

Статья 137 Трудового кодекса не конкретизирует, в каком виде должно быть получено согласие работника на удержание из его заработной платы излишне выплаченных сумм — устно или письменно. Но чтобы в дальнейшем не возникло никаких недоразумений (например, сначала работник дал устное согласие, а потом стал предъявлять претензии по поводу получения заработной платы в меньшем размере), лучше зафиксировать согласие письменно. Отсутствие возражений после получения уведомления будет свидетельствовать о том, что сотрудник не оспаривает основание и размер удержания. Удержание осуществляется в течение месяца со дня обнаружения факта излишней выплаты.

Если согласие работника получено и срок для принятия решения об удержании не истек, работодатель издает приказ об удержании излишне выплаченной суммы. Обратите внимание: согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. Следовательно, период удержания может растянуться на несколько месяцев.

Работника нужно ознакомить с приказом под роспись. Образец приказа приведен на с. 62.

Образец приказа об удержании из заработной платы

Открытое акционерное общество «Лето»

Приказ N 45-К

об удержании из заработной платы

В связи со счетной ошибкой, допущенной при выплате заработной платы за февраль 2009 года инженеру Б.А. Листьеву, на основании статьи 137 ТК РФ

Приказываю:

1. Удержать из зарплаты Б.А. Листьева 15 000 руб.

2. Начать производить удержание из зарплаты за июль 2009 года с учетом ограничений, предусмотренных в статье 138 Трудового кодекса.

3. Возложить исполнение приказа на главного бухгалтера Б.Я. Найденову.

Директор ОАО «Лето» Молодцов Ф.З. Молодцов

С приказом ознакомлены:

Б.Я. Найденова Найденова 21 июля 2009 года

Б.А. Листьев Листьев 21 июля 2009 года.

Если срок принятия решения об удержании истек или работник отказывается добровольно вернуть излишне полученные суммы, взыскивать переплату работодателю придется в судебном порядке.

Удержание излишней выплаты, если сотрудник уволился

Уволившемуся работнику вначале нужно направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. Документ оформляют так же, как и в ситуации, когда работник продолжает трудиться в компании. Правда, в нем следует указать, что, если гражданин не вернет излишне выплаченную ему сумму, организация обратится в суд.

Возможно, бывший работник вернет деньги после получения уведомления. Тогда целесообразно будет получить от него заявление, составленное в произвольной форме, о возврате суммы, излишне полученной ранее.

Если бывший работник не возвращает деньги, организация вправе обратиться в суд. Дело в том, что согласно статье 1102 ГК РФ получение имущества без оснований называется неосновательным обогащением, следовательно, получателю придется его вернуть. Исключения из данного правила предусмотрены в пункте 3 статьи 1109 ГК РФ. В нем сказано, что не подлежит возврату в качестве неосновательного обогащения заработная плата при отсутствии счетной ошибки. То есть гражданское законодательство предоставляет работодателю право требовать возврата суммы, если она была излишне выплачена вследствие счетной ошибки.

Для возврата средств работодателю необходимо обратиться в районный суд. Он признается судом первой инстанции в случае рассмотрения трудового спора (ст. 24 ГПК РФ). Данный спор можно назвать трудовым, поскольку он возникает между работодателем и бывшим работником и касается выплат, связанных с трудовым договором (ч. 2 ст. 381 ТК РФ).

В ходе разбирательства бывшему работодателю придется доказать факт совершения счетной ошибки.

Решение суда может быть как положительным, так и отрицательным. Работодателю следует подготовить к слушанию копии и оригиналы:

— трудового договора с бывшим работником;

— документов по расчету и выплате заработной платы;

— акта о выявленной ошибке;

— уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму.

Налогообложение переплаты в момент обнаружения счетной ошибки

НДФЛ: нужно ли применять ставку 35%. В подобных ситуациях возникает вопрос, можно ли излишне выплаченную сумму рассматривать как беспроцентный заем и облагать сумму экономии на процентах по ставке 35%.

Обратимся к статьям 807 и 808 ГК РФ. В них сказано, что договор займа заключается в письменной форме, если заимодавцем является юридическое лицо. Договор займа подразумевает следующее:

— заимодавец передает в собственность заемщику деньги или другие вещи, определенные родовыми признаками;

— заемщик обязан возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Переплата заработной платы в результате счетной ошибки не содержит признаков договора займа, следовательно, излишне выплаченные сотрудникам суммы заработной платы нельзя квалифицировать как предоставленный заем. Соответственно исчислять и удерживать НДФЛ по ставке 35% с суммы переплаты как с материальной выгоды, предусмотренной в подпункте 1 пункта 1 статьи 212 НК РФ, нет оснований.

НДФЛ по ставке 13% (30%). Излишне полученная зарплата образует доход работника. Однако если работник продолжает трудиться в компании и готов вернуть деньги, начислять при обнаружении переплаты, а затем сторнировать сумму НДФЛ нелогично.

Другая ситуация возникает, если работник уже уволился или не желает возвращать излишне полученные деньги. Решение вопроса об их возврате может затянуться. В пункте 5 статьи 226 НК РФ сказано, что, если у организации нет возможности удержать НДФЛ, она должна сообщить об этом в налоговую инспекцию. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев.

Следовательно, чтобы застраховать себя от возможных претензий налоговых инспекторов, работодателю нужно подать в налоговую инспекцию сведения о доходе и неудержанной сумме НДФЛ, если:

— работник уже уволился;

— планируется судебное разбирательство, которое может затянуться.

Сообщить о невозможности удержать сумму налога с выплаченного сотруднику дохода можно по форме 2-НДФЛ (п. 3 приказа ФНС России от 13.10.2006 N САЭ-3-04/706@).

Таким образом, при счетной ошибке НДФЛ либо не начисляют (в случае удержания из зарплаты излишне выданной суммы), либо подают сведения в налоговую инспекцию.

Налогооблагаемая прибыль и суммы излишне выданной зарплаты. Вначале разберемся с вопросом учета переплаты в расходах, поскольку начисление ЕСН тесно связано с расчетом налога на прибыль.

Согласно пункту 1 статьи 252 НК РФ расходы, уменьшающие облагаемую базу по налогу на прибыль, должны быть: обоснованными, документально подтвержденными, направленными на получение дохода.

Излишне выплаченную зарплату нельзя назвать обоснованным расходом, поскольку она выплачена не за труд. Более того, эта выплата не направлена на получение дохода. Таким образом, ее нельзя учесть при расчете налога на прибыль.

Начисление ЕСН и пенсионных взносов. Согласно пункту 3 статьи 236 НК РФ выплаты, на которые нельзя уменьшить базу по налогу на прибыль, в настоящее время не облагаются ЕСН.

Поскольку ЕСН на излишне выплаченные работникам суммы не начисляется, не нужно облагать эти выплаты и взносами на пенсионное страхование, ведь база для их начисления совпадает с налоговой базой по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ).

Взносы на страхование от несчастных случаев. Излишне выплаченная зарплата не облагается страховыми взносами, поскольку они рассчитываются с начисленной оплаты труда. Об этом говорится:

— в статье 3 Федерального закона от 24.07.98 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

— пункте 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 N 184.

Налогообложение невозвращенной суммы

Не во всех случаях работодатель может взыскать с работника излишне выплаченную заработную плату, даже если обратится в суд. Ведь судьи могут вынести решение и об отказе во взыскании.

В такой ситуации действия бухгалтера зависят от того, уволился сотрудник к моменту обнаружения излишней выплаты или продолжает работать в фирме.

Если сотрудник уволился, организация обязана подать в налоговую инспекцию сведения о выплаченном доходе и неудержанной сумме НДФЛ по форме 2-НДФЛ (п. 5 ст. 226 НК РФ).

Если работник продолжает трудиться в компании, работодателю следует удерживать НДФЛ из его будущих доходов (см. схему 1 на с. 56).

Невозвращенная сумма не уменьшает базу по налогу на прибыль, она не облагается ЕСН, пенсионными взносами и взносами на страхование от несчастных случаев.

Несчетная ошибка

Теперь рассмотрим ситуацию, связанную с обнаружением несчетной ошибки. Предположим, сотрудникам излишне выплачена зарплата не из-за сбоя бухгалтерской программы, а по причине неправильного применения нормативно-правового акта организации.

Как и при обнаружении счетной ошибки, при обнаружении несчетной ошибки необходимо составить акт. Далее нужно уведомить работника (а также уволившегося сотрудника) о выявленной ошибке и предложить вернуть деньги. Если он вернет сумму переплаты, инцидент будет исчерпан, если нет — организация может обратиться в суд. Однако рассчитывать на лояльность судей не стоит, ведь в соответствии со статьей 1109 ГК РФ зарплата не возвращается, если ее переплата не связана со счетной ошибкой.

Невозвращенная сумма облагается только НДФЛ. У работающего в организации сотрудника сумму налога нужно удержать из будущей зарплаты. Если работник уволился, следует подать сведения в налоговую инспекцию о сумме дохода и неудержанной сумме НДФЛ (см. схему 2).

Бухгалтерский учет

Излишне выплаченная сумма числится по Дебету счета 70 «Расчеты с персоналом по оплате труда». Возврат денег отражают проводкой:

Дебет 50 (51) Кредит 70

— поступила в кассу (на расчетный счет) сумма излишне выплаченной зарплаты.

Если переплата не возвращена или суд отказал во взыскании, по истечении срока исковой давности (общий срок исковой давности установлен в статье 196 ГК РФ и составляет три года) или в момент вступления в силу решения суда ее сумму списывают проводкой:

Дебет 91-2 Кредит 70

— списана невозвращенная сумма излишне выплаченной зарплаты.

Удержание суммы ущерба с виновного лица

Разберемся, вправе ли работодатель взыскивать ущерб, причиненный организации, с бухгалтера, совершившего несчетную ошибку, и если да, как оформить такую операцию.

Трудовой кодекс предоставляет работодателю право принять решение о возмещении суммы ущерба виновным лицом. Действия работодателя в этом случае будут зависеть от того, заключен с работником, нанесшим ущерб организации, договор о материальной ответственности или нет.

О видах материальной ответственности

Существует два вида материальной ответственности: полная и ограниченная. Полная материальная ответственность заключается в обязанности работника возмещать причиненный работодателю прямой действительный ущерб в полном размере. Случаи наступления полной материальной ответственности перечислены в статье 243 ТК РФ.

Ограниченная материальная ответственность является основным видом материальной ответственности работника за ущерб, причиненный работодателю. Согласно статье 241 ТК РФ работник несет материальную ответственность за причиненный работодателю ущерб в пределах своего среднего месячного заработка. Правило об ограниченной материальной ответственности в пределах среднего месячного заработка применяется во всех случаях, кроме тех, в отношении которых ТК РФ или иным федеральным законом прямо установлена более высокая материальная ответственность, например полная материальная ответственность (ч. 2 ст. 242 ТК РФ).

Если договор о материальной ответственности не заключен

Если с работником, совершившим ошибку, вследствие которой организации причинен ущерб, не заключен договор о материальной ответственности, в соответствии со статьями 247 и 248 ТК РФ:

— до принятия решения о возмещении ущерба конкретным работником работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки может быть создана комиссия с участием соответствующих специалистов;

— от работника обязательно должно быть истребовано письменное объяснение для установления причины возникновения ущерба.

Если сотрудник отказывается или уклоняется от представления указанного объяснения, составляется соответствующий акт. Об этом сказано в статье 247 ТК РФ.

Работник и (или) его представитель имеют право ознакомиться со всеми материалами проверки и обжаловать их в порядке, установленном Трудовым кодексом;

— причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника (независимо от вида материальной ответственности), его взыскание осуществляется на основании письменного приказа (распоряжения) руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба. При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба. Представляется, что работодатель должен назначить проверку для установления размера причиненного ущерба и причин его возникновения (в том числе через создание специальной комиссии) с указанием конкретных сроков разбирательства согласно статье 246 Трудового кодекса сразу же за днем обнаружения ущерба. После того как комиссия соответствующим актом установит размер причиненного ущерба, следует отсчитывать месяц, предоставленный работодателю для принятия решения о взыскании причиненного ущерба с виновных лиц.

Если установленный для издания приказа (распоряжения) срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения (иска) в суд.

Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника.