Есть несколько "классических" способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

При определении взаимозависимости для целей раздела V.I фирме следует уделить внимание долям участия в других организациях 1 . Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие - это непосредственное участие одного лица в капитале другого, определяемое следующими способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Согласно Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Долю голосующих акций устанавливают по данным списка лиц, имеющих право на участие в общем собрании акционеров, составленного на основании данных реестра акционеров для проведения последнего общего собрания, предшествующего дате определения взаимозависимости. При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Понятие голосующей акции отсутствует в , поэтому обратимся к нормам гражданского законодательства. Согласно Закону об АО 2 голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру (ее владельцу) право голоса при решении вопроса, поставленного на голосование на общем собрании акционеров. Вместе с тем владельцы обыкновенных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам их компетенции 3 , а владельцы привилегированных акций имеют право голоса только в ограниченных случаях 4 . Возникновение у них права голоса зависит от вопроса, вынесенного на рассмотрение общего собрания акционеров, либо от того, было ли принято решение о выплате им соответствующей суммы дивидендов.

В случае если у владельцев привилегированных акций не возникло права принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться в качестве голосующих при условии документального подтверждения данного обстоятельства. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям 5 . Таким образом, неголосующие привилегированные акции в расчет взаимозависимости включать не следует (см. пример ниже).

Пример

ОАО "Актив" владеет 75% уставного капитала ЗАО "Пассив", что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала "Пассива". Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю "Актива" приходится 100%-ный пакет голосующих акций "Пассива".

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже) 6 .

Пример

Уставный капитал ООО "Пассив" составляет 80 млн руб. Номинальная стоимость доли ООО "Актив" составляет 20 млн руб. Соответственно, доля прямого владения "Актива" составляет:

20 млн руб. : 80 млн руб. x 100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), - применимо для акционерной и долевой форм собственности

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников - 33,3%;

- четырех участников - 25% и т. д.

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой 7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Пример

Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаем следующим образом:

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

Очевидно, что применяемая здесь формула расчета доли участия аналогична той, которая была установлена в НК РФ.

В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование произведений долей прямого участия одной организации в другой всех последовательностей 8 .

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и А-E-D.

2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: А-B-С-D - 50%, 90%, 75%; А-E-D - 75% и 25%.

3. Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

Согласно Налоговому кодексу 9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет 10 , что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, "перекрестное" участие компаний в капитале друг друга, "кольцевое" владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения 11 (см. пример ниже).

Пример

ОАО "Актив" владеет 65% уставного капитала ЗАО "Пассив". Оставшиеся 35% принадлежат непосредственно "Пассиву".

Для целей определения доли участия одной организации в другой на долю "Актива" приходится 100%-ный пакет акций "Пассива" 12 .

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО 13 .

"Перекрестное" участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

"Кольцевое" владение

"Кольцевое" владение - ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании.

В случаях "перекрестного" или "кольцевого" владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:

1) определение доли косвенного участия фирмы в собственном капитале;

2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb: (1 – Aab x Aba)

, где

Cdb

- фактическая доля участия организации D в организации B,

Аdb

- прямая доля участия организации D в организации B.

Таким образом, фактическое участие организации D в капитале организации B составляет:

45% : (1 – 50% x 40%) = 56%.

Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:

56 x 40 = 22,4%.

Пример

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1 , где

N

- матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);

A

- матрица, в которой отражена прямая доля участия фирмы в других организациях;

E

- единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

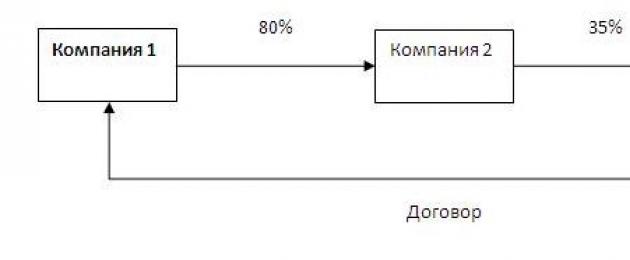

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

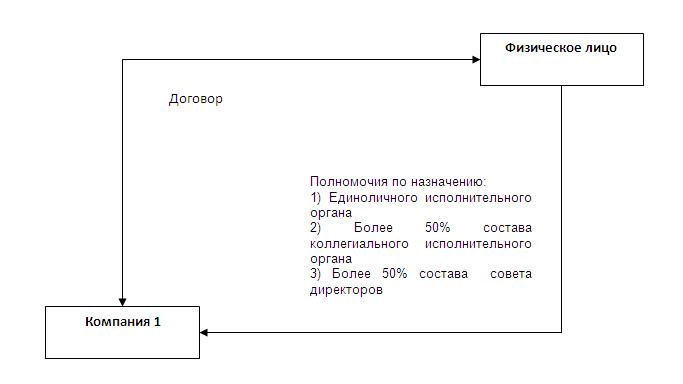

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

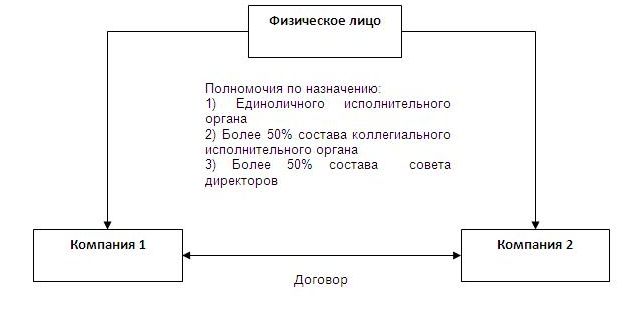

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

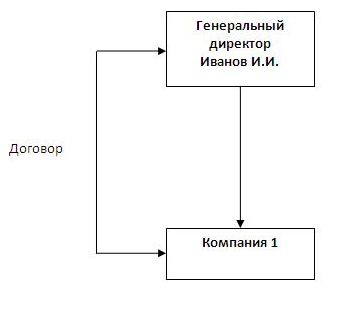

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

Налогоплательщики, совершающие сделки между взаимозависимыми лицами, обязаны уведомить налоговые органы о совершенных ими в 2012 году контролируемых сделках до 20 ноября 2013 года. Несмотря на то, что до крайнего срока представления этих отчетных форм остается еще более двух месяцев, их подача в ФНС уже стартовала. Налоговая служба получила и в настоящее время осуществляет анализ первых 200 уведомлений о контролируемых сделках. Об этом заявил руководитель управления трансфертного ценообразования и международного сотрудничества ФНС Вольвач Д.В., сообщил портал fedresurs.ru со ссылкой на «Интерфакс».

По словам Вольвача Д.В., программное обеспечение налоговой службы на данный момент позволяет принимать электронные файлы с уведомлениями о контролируемых сделках любого объема. Он отметил, что по результатам обработки поступивших в ФНС уведомлений должна быть предложена такая система анализа рисков, которая позволит отбирать часть сделок в качестве объектов ценового контроля. Внимание привлекут те уведомления и те сделки, которые, по мнению контролеров, будут иметь признаки, свидетельствующие о занижении налоговой базы и уклонении от уплаты налогов.

Контроль за трансфертными ценами

Трансфертные цены представляют собой внутренние цены, по которым осуществляются расчеты внутри группы компаний или между другими взаимозависимыми лицами для перераспределения налоговой нагрузки с целью общего её снижения. В виду существенного уменьшения налоговых поступлений в результате трансфертного ценообразования, фискальные органы большинства стран пристально его контролируют.

Характеризуя мировой опыт регулирования трансфертных цен, Вольвач Д.В. заметил, что наличие разработанной ФНС стандартизированной формы уведомления создает российским налогоплательщикам преимущества перед зарубежными, так как в других государствах единой формы пока нет.

В сфере регулирования трансфертных цен российские законодатели ориентируются, в том числе, на рекомендации Организации экономического сотрудничества и развития (ОЭСР). Основным документом в данной области является Руководство ОЭСР «О трансфертном ценообразовании для транснациональных корпораций и налоговых органов», утверждающее так называемый принцип «вытянутой руки», то есть пересчет сделок с взаимозависимыми лицами так, как если бы они совершались на рыночных условиях с независимыми контрагентами. В российском налоговом законодательстве этот принцип прописан в п. 1 ст. 105.3 НК РФ, который гласит, что если условия совершения сделки между взаимозависимыми лицами отличаются от условий её совершения между независимыми контрагентами, то налогами облагаются все доходы взаимозависимых участников сделки, которые были недополучены вследствие такого отличия.

По словам Вольвача Д.В., ОЭСР предложила план, направленный на противодействие выводу доходов компаний в оффшоры. Пятая часть этого плана посвящена вопросам совершенствования правил контроля за трансфертным ценообразованием. Одним из направлений совершенствования выступает, в частности, стандартизация отчетной документации.

Минфин дал разъяснения по составлению уведомлений

В связи с приближением срока подачи уведомлений контролирующие органы стали выпускать больше разъяснений по их составлению. Так, Министерство финансов в Письме от 16.08.2013 № 03-01-18/33535 рассмотрело ряд актуальных вопросов: как установить взаимозависимость банка с его контрагентами в случаях прямого и косвенного участия, как применяется критерий суммы доходов при признании сделок контролируемыми, какие переходные положения действуют до 1 января 2014 г. в отношении представления уведомлений и др.

Кредитные организации начали обращаться в финансовое ведомство за разъяснениями о применении раздела V.1 НК РФ, регламентирующего правила ценообразования для целей налогообложения доходов по сделкам между взаимозависимыми лицами. Минфин отметил, что данные правила предполагают, прежде всего, применение общепринятого в мировой практике принципа «вытянутой руки».

Взаимозависимость участников сделок определяется в соответствии со ст. 105.1 и 105.2 НК РФ. Согласно ст. 105.1 НК РФ, лица могут признаваться взаимозависимыми в силу участия одного лица в капитале другого и в случаях, когда одно лицо может влиять на принятие решений другим лицом. Кроме того, лица могут самостоятельно признать себя взаимозависимыми, а также быть признаны таковыми по решению суда.

Участие в капитале: прямое и косвенное

Взаимная зависимость лиц возникает в том случае, если доля участия одного лица в другом превышает 25% . Участие при этом может быть прямым или косвенным. Косвенное участие имеет место, когда оно осуществляется через третьих лиц. Ст. 105.2 НК РФ устанавливает порядок определения доли участия одного лица в капитале другого. Доля прямого участия, пояснил Минфин в Письме , может определяться тремя способами. Во-первых, по непосредственно принадлежащей организации или физическому лицу доле голосующих акций другой организации. Во-вторых, по непосредственно принадлежащей доле в уставном капитале. И, в-третьих, при невозможности использования первых двух способов (т.е. при невозможности установления таких долей), по непосредственно принадлежащей одной организации или физическому лицу доле, определяемой пропорционально количеству прочих участников в капитале другой организации.

Минфин обратил внимание налогоплательщиков на то, что для определения доли прямого участия нужно иметь в распоряжении информацию обо всех голосующих акциях организации: как обыкновенных, так и привилегированных. Напомним, что согласно ст. и Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» обыкновенные акции дают своим владельцам право участвовать в общем собрании акционеров и голосовать по любым вопросам, а привилегированные акции не дают права голоса на общем собрании. Однако владельцы привилегированных акций получают это право в случае решения определенных вопросов (например, о ликвидации общества). Если имеется документальное подтверждение того, что привилегированные акции не являются голосующими, они не будут учитываться при определении доли прямого участия. Таким подтверждением, как указал Минфин, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

По мнению финансового ведомства, в том случае, если есть возможность определять долю прямого участия несколькими из приведенных способов, то для целей налогообложения берется максимальная доля.

Порядок определения доли косвенного участия установлен п. 3 ст. 105.2 НК РФ. Сначала определяются все последовательности («цепочки») прямого участия и доли прямого участия каждой предыдущей организации в каждой последующей для каждой «цепочки». Затем перемножаются доли прямого участия по каждой цепочке и итоговые результаты суммируются.

Минфин рекомендует обращать особое внимание на следующие сложные ситуации, которые могут возникать при определении взаимозависимости участников сделок: владение организацией собственными акциями, «перекрестное» участие организаций в капитале друг друга, «кольцевое» владение, при котором организация через цепочки участия в других организациях косвенно участвует в собственном капитале.

Определение суммового критерия признания сделок контролируемыми

Сделки между взаимозависимыми лицами считаются контролируемыми, если они соответствуют определенным критериям, перечисленным в ст. 105.14 НК РФ. Важнейшим критерием для признания сделок контролируемыми является сумма дохода, полученная по ним за отчетный год. Суммовой критерий установлен для следующих типов сделок: сделки в области внешней торговли биржевыми товарами; сделки, одной из сторон которых является резидент оффшорной территории; сделки, все участники которых являются резидентами РФ, при выполнении определенных условий. К последней группе относятся сделки с участием плательщиков ЕСХН, ЕНВД, НДПИ, а также льготников по налогу на прибыль организаций.

Министерство финансов рекомендует для определения соответствия суммовому критерию признания сделок контролируемыми суммировать доходы, полученные за календарный год по сделкам с каждым взаимозависимым контрагентом. Соответственно, факт превышения порогового значения также устанавливается по совокупности сделок с каждым контрагентом. Не исключены ситуации, когда суммирование полученных доходов придется вести не по одному контрагенту, а по группе лиц. Это справедливо, например, для сделок, в которых участвует более двух сторон.

Ряд доходов налогоплательщика не учитывается при определении суммового критерия признания сделок контролируемыми. Например, доходы, включаемые в налоговую базу по налогу на прибыль, но признаваемые не в результате совершения сделок. Минфин в Письме от 16.08.2013 № 03-01-18/33535 отнес к таким доходам: нереализованные курсовые разницы, положительные разницы от переоценки драгметаллов банками, доходы от долевого участия (дивиденды) и др. Суммы штрафов и других санкций по договорам также не учитываются при определении суммового критерия, за исключением случаев, когда они специально установлены для того, чтобы сделка не считалась контролируемой.

До 1 января 2014 года требования к подаче уведомления о контролируемых сделках действуют с учетом положений закона № 227-ФЗ. Согласно п. 7 ст. 4 данного закона уведомление подается, если сумма доходов по сделкам с одним лицом или несколькими одними и теми же лицами превышает за 2012 год 100 млн. руб., а за 2013 год – 80 млн. руб.

Минфин делает вывод, что в переходный период 2012-2013 гг. сделка может являться контролируемой, но в отношении неё может не возникать обязанности по подаче уведомления, а также могут не применяться положения о подготовке документации налогоплательщиками и о проверке ФНС налогообложения по сделкам.

Предложения нашей компании по формированию уведомлений о контролируемых сделках

Компания « ОВИОНТ ИНФОРМ » предлагает три варианта программных решений по подготовке уведомлений о контролируемых сделках в электронном виде для отправки в налоговые органы. Информация по таким сделкам, как правило, уже содержится в учетных программах и базах данных налогоплательщика, а программные средства позволяют сформировать электронный файл для отправки, по возможности максимально автоматизировав и упростив для пользователя процесс его подготовки.

Одной из основных проблем формирования уведомлений являются большие объемы данных, которые крупные компании должны будут внести в документ. Прежде всего, это касается раздела 1Б уведомления, в котором отражаются сведения о предметах контролируемых сделок. Выбор подходящего варианта программных решений из предлагаемых нашей компанией зависит от объемов данных к заполнению:

1 вариант. Примерно до 200 записей в Разделе 1Б о предметах сделок, которые можно ввести вручную в программу « Баланс-2W ».

Следующие два варианта предполагают предварительное получение таблицы данных со сведениями для уведомления о контролируемых сделках, выбираемых из учетных программ налогоплательщика, в стандартизированном виде для предлагаемого ниже программного обеспечения.

2 вариант . Примерно до 3 тыс. записей в Разделе 1Б о предметах контролируемых сделок: предлагается использование программы «Баланс-2W» и ее механизмов для переноса через буфер обмена стандартизированной таблицы с данными уведомления, выполнение групповых режимов присвоения значений и разноски сведений по разделам уведомления.

3 вариант. Более 3 тыс. записей в Разделе 1Б о предметах контролируемых сделок. Для обработки таких данных используется отдельная специализированная программа .

Кроме того, мы предлагаем нашим клиентам услуги по доработке и подготовке электронных файлов уведомлений о контролируемых сделках.

Есть несколько "классических" способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

При определении взаимозависимости для целей раздела V.I Налогового кодекса фирме следует уделить внимание долям участия в других организациях1. Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие - это непосредственное участие одного

лица в капитале другого, определяемое следующими

способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Согласно подпункту 1 пункта 2 статьи 105.1 Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Долю голосующих акций устанавливают по данным списка лиц, имеющих право на участие в общем собрании акционеров, составленного на основании данных реестра акционеров для проведения последнего общего собрания, предшествующего дате определения взаимозависимости. При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Понятие голосующей акции отсутствует в Налоговом кодексе, поэтому обратимся к нормам гражданского законодательства. Согласно Закону об АО2 голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру (ее владельцу) право голоса при решении вопроса, поставленного на голосование на общем собрании акционеров. Вместе с тем владельцы обыкновенных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам их компетенции3, а владельцы привилегированных акций имеют право голоса только в ограниченных случаях4. Возникновение у них права голоса зависит от вопроса, вынесенного на рассмотрение общего собрания акционеров, либо от того, было ли принято решение о выплате им соответствующей суммы дивидендов.

В случае если у владельцев привилегированных акций не возникло права принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться в качестве голосующих при условии документального подтверждения данного обстоятельства. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям5. Таким образом, неголосующие привилегированные акции в расчет взаимозависимости включать не следует (см. пример ниже).

Пример

ОАО "Актив" владеет 75% уставного капитала ЗАО

"Пассив", что составляет 100% обыкновенных

акций. Остальные акционеры владеют 25% уставного

капитала "Пассива". Их акции являются

привилегированными без права голоса на общем

собрании акционеров. Следовательно, для целей

определения доли участия одной организации в

другой при создании консолидированной группы

налогоплательщиков на долю "Актива" приходится

100%-ный пакет голосующих акций "Пассива".

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже)6.

Пример

Уставный капитал ООО "Пассив" составляет 80 млн

руб. Номинальная стоимость доли ООО "Актив"

составляет 20 млн руб. Соответственно, доля

прямого владения "Актива" составляет:

20 млн руб. : 80 млн руб. x

100% = 25%.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), - применимо для акционерной и долевой форм собственности.

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству

участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников - 33,3%;

- четырех участников - 25% и т. д.

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Пример

Размер доли участия организации А в организации

В по сделкам, доходы по которым получены как до

01.01.2012, так и после, считаем следующим

образом:

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой

предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16

= 3,19%.

Очевидно, что применяемая здесь формула расчета

доли участия аналогична той, которая была

установлена в

ст. 20 НК РФ.

В случае если определено несколько независимых

последовательностей участия одной компании в

другой, производится суммирование произведений

долей прямого участия одной организации в другой

всех последовательностей8.

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и

А-E-D.

2. Определяем доли прямого участия каждой

предыдущей организации в каждой последующей по

каждой последовательности: А-B-С-D - 50%, 90%,

75%; А-E-D - 75% и 25%.

3. Перемножаем эти доли внутри каждой

последовательности и получаем результат по

первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А

в организации D. Она превышает 25%.

Следовательно, организации А и D являются

взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

Согласно Налоговому кодексу9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет10, что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, "перекрестное" участие компаний в капитале друг друга, "кольцевое" владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения11 (см. пример ниже).

Пример

ОАО "Актив" владеет 65% уставного капитала ЗАО

"Пассив". Оставшиеся 35% принадлежат

непосредственно "Пассиву".

Для целей определения доли участия одной

организации в другой на долю "Актива" приходится

100%-ный пакет акций "Пассива"12.

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО13.

"Перекрестное" участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает

своими собственными. В итоге АО 2 получает право

собственности на акции АО 1. АО 1 получает в

собственность акции АО 2 по итогам регистрации

эмиссии вновь создаваемого общества (АО 2).

Уставный капитал АО 1 может быть как равным, так

и большим по сравнению с уставным капиталом АО

2.

"Кольцевое" владение

"Кольцевое" владение - ситуация, когда материнская

компания владеет дочерними структурами, которые по

цепочке контролируют крупные пакеты акций

материнской компании.

В случаях "перекрестного" или "кольцевого" владения

(взаимного владения) порядок определения прямого

(косвенного) участия в организации, по мнению

финансового ведомства, аналогичен порядку

определения доли косвенного участия, установленному

пунктом 3 статьи 105.2 Налогового кодекса. При

этом необходимо математическое преобразование доли

прямого участия одной компании в другой в следующем

порядке:

1) определение доли косвенного участия фирмы в

собственном капитале;

2) распределение данной доли на внешних

собственников пропорционально их долям участия в

капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном

случае выглядит следующим образом:

Cdb = Аdb: (1 – Aab x Aba)

,

где

Cdb

- фактическая доля

участия организации D в организации B,

Аdb

- прямая доля

участия организации D в организации B.

Таким образом, фактическое участие организации D

в капитале организации B составляет:

45% : (1 – 50% x 40%) =

56%.

Следуя логике Минфина России, доля косвенного

участия организации D в капитале организации A

составляет:

56 x 40 = 22,4%.

Пример

С целью упрощения порядка расчета фактической

доли участия может быть использована обратная

матрица, которую можно найти по следующей

формуле:

N = (E – A)–1 , где

N

-

матрица-результат, в которой отражена

фактическая доля участия фирмы в других

организациях (обратная матрица);

A

- матрица, в которой

отражена прямая доля участия фирмы в других

организациях;

E

- единичная матрица

(диагональная матрица, у которой все

диагональные элементы равны 1).

1 й ряд: доля участия А в А = 0%, доля

участия A в B = 55%, доля участия A в C = 0%;

2 й ряд: доля участия B в B = 0%, B в А =0%, B в

С = 40%;

3 й ряд: доля участия C в A = 30%, C в С = 0%, С

в B = 0%.

Таким образом, доля фактического участия организации A в организации B составит 58,9%.

Руководствоваться или нет предложенными Минфином России формулами - право компании. По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством.

В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами. Ведь наличие корпоративной взаимозависимости не является исчерпывающим основанием для признания лиц взаимозависимыми, а сделок - контролируемыми для целей раздела V.I Налогового кодекса.

Сноски:

1

ст. 20,

105.2 НК РФ

2

п. 1 ст. 49 Федерального закона от 26.12.1995 №

208-ФЗ (далее - Закон об АО)

3 п. 2 ст. 31, п. 1 ст. 49 Закона об АО

4 пп. 1, 4, 5 ст. 32, п. 1 ст. 49 Закона

об АО

5

письмо Минфина России от 02.03.2012 №

03-03-10/19

6 см., напр.,

п. 2 ст. 14 Федерального закона от 08.02.1998 №

14-ФЗ (далее -

Закон об ООО)

7

п. 3 ст. 105.2 НК РФ

8

письма Минфина России от 04.07.2012 №

03-01-18/5-88, № 03-01-18/5-87, от 23.04.2012 №

03-01-18/3-51, от 12.03.2012 № 03-01-18/1-27, от

25.11.2011 № 03-01-07/5-13

9

п. 1 ст. 105.1 НК РФ

10

письмо Минфина России от 21.06.2013 №

03-01-18/23476 (письмом

ФНС России от 02.07.2013 № ОА-4-13/11912 направлено

нижестоящим налоговым органам)

11 п. 3 ст. 72 Закона об АО

12

п. 4 ст. 105.2 НК РФ

13

п. 1 ст. 24 Закона об ООО

Копина А.А., преподаватель кафедры налогового права ВГНА Минфина России.

В качестве основополагающего принципа гражданского права выступает свобода договора, данный принцип закреплен в ст. 421 Гражданского кодекса <*> (далее - ГК РФ). Свобода договора предполагает: свободу заключения договора, свободу определения вида договора, свободу определения условий договора <**>. Таким образом, стороны могут самостоятельно определять цену договора, и лишь в прямо предусмотренных законом случаях применяются цены, тарифы, ставки, устанавливаемые или регулируемые уполномоченными на то государственными органами.

<*> СЗ РФ. 1994. N 32. Ст. 3301.

<*> См.: Гражданское право: Учебник / Под общ. ред. В.Ф. Яковлева. С. 458.

Налоговое законодательство не ограничивает право контрагентов по своему усмотрению формировать цену сделки. Однако государство должно учитывать, что договорные цены существенно влияют на размер целого ряда прямых и косвенных налогов, прежде всего тех, для которых налоговой базой служат выручка, доход (прибыль), стоимость реализованных товаров (работ, услуг) и т.п. Поэтому в рамках налогово-правового регулирования законодатель предусмотрел возможности контроля и последующей корректировки цены товаров (работ, услуг) для целей налогообложения <*>.

<*> См.: Демин А.В. Цена товаров (работ, услуг) для целей налогообложения. Научно-практический комментарий к статье 40 НК РФ // Справочная система "КонсультантПлюс".

Статья 40 Налогового кодекса Российской Федерации <*> (далее - НК РФ) предоставляет налоговым органам право при осуществлении контроля за полнотой исчисления налогов проверять правильность исчисления цен, в частности, при осуществлении сделок между взаимозависимыми лицами. Конституционный Суд РФ в своем Определении от 4 декабря 2003 г. N 441-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Нива-7" на нарушение конституционных прав и свобод пунктом 2 статьи 20 и пунктами 2 и 3 статьи 40 Налогового кодекса Российской Федерации" отметил, что условные методы расчета налоговой базы, предусмотренные ст. 40 Налогового кодекса Российской Федерации, применяются, только когда есть основания полагать, что налогоплательщик искусственно занижает налоговую базу. Такое регулирование направлено на обеспечение безусловного выполнения всеми физическими и юридическими лицами обязанности платить законно установленные налоги, как того требует ст. 57 Конституции Российской Федерации, и не может рассматриваться как нарушающее конституционные права и свободы.

<*> СЗ РФ. 1998. N 31. Ст. 3824; СЗ РФ. 1999. N 28. Ст. 3487.

Пункт 1 ст. 20 НК РФ определяет, что взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельность представляемых ими лиц. Подпункт 1 п. 1 ст. 20 НК РФ отмечает, что взаимозависимыми являются лица, если одна организация непосредственно и (или) косвенно участвует в другой организации и суммарная доля такого участия составляет более 20%, при этом доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде определения долей непосредственного участия организации этой последовательности одной в другой.

Таким образом, указанный пп. 1 предполагает, что в каждом случае участия одной организации в другой при наличии доли участия свыше 20% данные лица будут являться взаимозависимыми и, соответственно, цена сделки между ними подлежит контролю налоговым органом.

Первое, что хотелось бы отметить при анализе пп. 1 п. 1 ст. 20 НК РФ, это значительное отличие даваемого этим пунктом понятия взаимозависимости от того понятия зависимых лиц, которое предлагает гражданское законодательство.

Так, налоговое законодательство не делает различий между дочерними (ст. 105 ГК РФ) и зависимыми лицами (ст. 106 ГК РФ), как это сделано в гражданском законодательстве.

Гражданский кодекс при определении дочернего или взаимозависимого лица оперирует понятием "хозяйственное общество", под которым понимаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом, а именно: товарищество, акционерное общество и общество с ограниченной ответственностью.

Налоговый кодекс - организации, которыми в соответствии с абз. 1 п. 2 ст. 11 НК РФ признаются юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации. Налоговое законодательство не дает понятия юридического лица, поэтому опять обратимся к гражданскому законодательству, в соответствии с которым юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, при этом юридическим лицом может быть как коммерческая, так и некоммерческая организация.

Таким образом, в соответствии с вышеизложенным, взаимозависимыми лицами по признаку участия одной организации в другой признаются: хозяйственные общества, хозяйственные товарищества, производственные кооперативы; унитарные предприятия, некоммерческие организации и организации, не обладающие статусом юридического лица.

В соответствии со ст. 2 Федерального закона "О некоммерческих организациях" некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками <*>. Представляется неверным прямое включение законодателем некоммерческих организаций в группу лиц, в которой налоговые органы вправе проверять правильность определения цены. Велика вероятность, что при заключении сделок между некоммерческой организацией и коммерческой организацией, в которой данная некоммерческая организация участвует, цена сделки не будет соответствовать рыночной, это исходит из самой сути некоммерческой организации, целью которой не является извлечение прибыли. Нельзя сказать, что государственное регулирование некоммерческих организаций позволяет избежать злоупотребления в данной области, правовая практика знает примеры, когда за формой некоммерческой организации действовала коммерческая организация, однако необходимо, чтобы вопросы, связанные с взаимозависимостью некоммерческих организаций, решались в судебном порядке, что позволяло бы выявить действительный смысл совершенной сделки в рамках целей некоммерческих организаций и при этом избежать неблагоприятных последствий в виде налоговых санкций за "неизвлечение прибыли".

<*> СЗ РФ. 1996. N 3. Ст. 145.

Известно, что одним из средств, используемых транснациональными компаниями для расширения своего экономического могущества, является создание на территории других государств полностью зависимых и контролируемых, но формально самостоятельных дочерних предприятий, чаще всего они создаются в форме акционерных обществ <*>. Поэтому можно согласиться с законодателем, оставляющим за уполномоченными органами право пересчитывать цену, по которой совершалась сделка между подобными лицами.

<*> См.: Гражданское и торговое право зарубежных государств: Учебник / Отв. ред. Е.А. Васильев, А.С. Комаров. Том 1. М., 2004. С. 207.

Деятельность акционерных обществ регулируется также Федеральным законом "Об акционерных обществах", а обществ с ограниченной ответственностью - Федеральным законом "Об обществах с ограниченной ответственностью", которые также содержат понятие дочерних и зависимых обществ, схожее с понятием, даваемым Гражданским кодексом. Регулирование института зависимых и дочерних лиц в гражданском праве призвано обеспечить данные общества, а также их контрагентов дополнительной защитой от деятельности преобладающих и основных обществ. Большинство акционеров (участников) не в силах оказывать влияние на деятельность общества, его могут оказывать только те, которые владеют значительным количеством акций (долей).

Объединение людей функционирует как единое целое, обладающее свойствами, не сводимыми к свойствам составляющих его отдельных личностей. При этом возникает вопрос о характере коллективного образования, т.е. о сущности объединения. В сфере гражданского права эта проблема вылилась в проблему сущности юридического лица, от которой зависит подход и решение вопроса об автономии воли хозяйствующего субъекта <*>. Можно выделить следующие основные теории:

<*> См.: Портной К. Правовое положение холдингов в России: Научно-практическое пособие. М., 2004. С. 50.

- теория коллектива (А.В. Венедиктов), согласно которой юридическим лицом является не что иное, как его коллектив;

- теория социальной реальности (Д.М. Генкин), предполагающая, что юридическое лицо является социальной реальностью, наделяется имуществом для достижения возложенных на него целей;

- теория директора (Ю.К. Толстой, И.Н. Петров), предполагающая, что волевые действия юридического лица совершаются его исполнительным органом.

Таким образом, отсутствие единства в понимании сущности юридического лица порождает сложность в регулировании взаимозависимости лиц, поскольку, исходя из указанных теорий, получается, что сама организация не в силах оказывать влияние на деятельность другой организации и это влияние оказывается лицами, являющимися руководителями этих организаций, коллективами этих организаций, или это влияние вызывается особыми целями, стоящими перед этими организациями. При этом можно отметить и следующее. Предприятие является сосредоточением трех различных видов интересов: интересы собственника, руководителя и самого предприятия, которые между собой не всегда совпадают. При таком подходе к понятию юридического лица участие одной организации в уставном капитале другой организации не является бесспорным основанием для признания оказания влияния на принятие решений последней. Российский законодатель определяет понятие органов юридического лица с позиций реалистической теории и считает, что их действия считаются действиями самого юридического лица <*>. Данная позиция подтверждается также положениями Федерального закона "Об акционерных обществах", которые регулируют институт сделок с заинтересованностью. Так, ст. 81 указанного Закона содержит понятие лиц, заинтересованных в совершении обществом сделки, к которым относятся член совета директоров (наблюдательного совета) общества, лица, осуществляющие функции единоличного исполнительного органа общества, в том числе управляющая организация или управляющий, член коллегиального исполнительного органа общества или акционер общества, имеющий совместно с его аффилированными лицами 20 и более процентов голосующих акций общества, а также лицо, имеющее право давать обществу обязательные для него указания. Названные лица признаются заинтересованными в совершении обществом сделки в случаях, если они, их супруги, родители, дети, полнородные и неполнородные братья и сестры, усыновители и усыновленные и (или) их аффилированные лица являются стороной, выгодоприобретателем, посредником или представителем в сделке; владеют (каждый в отдельности или в совокупности) 20 и более процентами акций (долей, паев) юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке; занимают должности в органах управления юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке, а также должности в органах управления управляющей организации такого юридического лица; в иных случаях, определенных уставом общества.

<*> См.: Козлова Н.В. Понятие и сущность юридического лица. Очерк истории и теории: Учебное пособие. М., 2003. С. 186.

Таким образом, больший упор законодателем делается не на факт участия одной организации в другой, а на возможность оказывать влияние на деятельность организации, в том числе посредством руководства ее действиями, то есть это деятельность некоего физического лица, наделенного в соответствии с законом правами фактически быть этим юридическим лицом.

Исходя из вышеизложенного, можно отметить, что пп. 1 п. 1 ст. 20 Налогового кодекса содержит, с одной стороны, не совсем оправданный перечень лиц, которые признаются взаимозависимыми в соответствии с Налоговым кодексом, а с другой - не учитывает множество факторов, которые в большей степени указывают на влияние в области принятия решений по совершаемым сделкам.

Так, например, зависимость одного юридического лица от другого может следовать не только в связи с участием одного из них в уставном капитале другого. Основанием возникновения зависимости могут являться и договорные отношения в случаях, когда лицо или несколько лиц получают возможность на основании договора определять решения, принимаемые другим лицом или лицами.

Как уже отмечалось, Налоговый кодекс не перенимает конструкции дочернего лица, предложенной гражданским законодательством и предполагающей определение предприятия в качестве дочернего не только на основании преобладающего участия в уставном капитале, но и также в соответствии с заключенным между предприятиями договором. Таким образом, дочернее предприятие не всегда является взаимозависимым с точки зрения налогового законодательства, что предоставляется неоправданным упущением законодателя.

Кроме того, Налоговый кодекс не называет случаем взаимозависимости лиц ситуацию, предусмотренную абз. 3 п. 1 ст. 69 Федерального закона "Об акционерных обществах", в соответствии с которым общее собрание акционеров может передать полномочия единоличного исполнительного органа управляющей организации или управляющему (индивидуальному предпринимателю).

В-третьих, в пп. 1 п. 1 ст. 20 НК РФ речь идет только о зависимости организаций при участии одной из них в другой, но не упоминается о возможности участия третьей организации в двух первых <*>.

<*> См.: Алтухова Е.В. Взаимозависимые лица для целей налогообложения и проблемы их определения // Право и экономика. 2004. N 10.

Представляется, что сложности, с которыми сталкиваются налоговые органы при применении рассматриваемой нормы, в практической жизни вызваны отсутствием в данной норме четкого логического обоснования и отсутствием связей с нормами, регулирующими схожие институты в смежных отраслях права.

Правительство Российской Федерации уже вносило в Государственную Думу проект федерального закона, подготовленного Минфином России и вносящего изменения в статьи 20 и 40 Налогового кодекса, с целью обеспечения действенности налогового контроля, в том числе за соответствием цен товаров (работ, услуг), применяемых налогоплательщиками при исчислении налогов, рыночным ценам <*>.

<*> См.: Пояснительная записка к проекту Федерального закона "О внесении изменений и дополнений в статьи 20 и 40 части первой Налогового кодекса Российской Федерации" // http://npagov.garweb.ru:8080/public/default.asp?no= 3027627.

Согласно указанному законопроекту взаимозависимыми лицами признаются, в частности:

- лица, когда одно лицо признается аффилированным лицом другого лица;

- лица, когда одна организация непосредственно и (или) косвенно участвует в другой организации либо физическое лицо непосредственно и (или) косвенно участвует в организации и суммарная доля непосредственного и (или) косвенного участия одного лица в организации составляет более 20 процентов;

- организации, когда одно и то же лицо непосредственно и (или) косвенно участвует в этих организациях, суммарная доля непосредственного и (или) косвенного участия этого лица в каждой такой организации составляет более 20 процентов;

- лица, являющиеся участниками простого товарищества;

- участники простых товариществ, когда одно лицо является участником этих простых товариществ, если ему по соответствующим договорам простого товарищества принадлежит более 20 процентов общего размера всех вкладов товарищей в каждом таком товариществе (подлежит распределению более 20 процентов общей прибыли каждого такого товарищества);

- организация и участники простого товарищества, когда хотя бы один из участников простого товарищества непосредственно и (или) косвенно участвует в этой организации, доля такого участия в этой организации составляет более 20 процентов, размер вклада указанного товарища составляет более 20 процентов общего размера всех вкладов товарищей или доля прибыли простого товарищества, подлежащей распределению в пользу этого товарища, составляет более 20 процентов общей прибыли такого простого товарищества;

- лица, когда одно лицо является учредителем доверительного управления, а другое лицо является доверительным управляющим по договору доверительного управления имуществом;

- лица, когда два лица являются доверительными управляющими, если одно и то же третье лицо является учредителем доверительного управления по обоим договорам доверительного управления имуществом;

- лица, когда одно лицо является доверительным управляющим, а другое лицо является выгодоприобретателем по договору доверительного управления имуществом;

- лица, когда одно лицо является доверительным управляющим по одному договору доверительного управления имуществом, а другое лицо является выгодоприобретателем по другому договору доверительного управления имуществом, если учредителем доверительного управления по обоим договорам доверительного управления имуществом является одно и то же лицо;

- доверительный управляющий и организация, когда одно лицо является доверительным управляющим, а учредитель соответствующего доверительного управления имуществом непосредственно или косвенно участвует в организации, если доля такого участия в этой организации составляет более 20 процентов;

- лица, когда одно лицо является собственником имущества и передает другому лицу одно или несколько прав собственника имущества в отношении этого имущества.

Таким образом, изменения, подготовленные Минфином России, в большей степени изменили бы взаимозависимость для организаций и направлены на устранение тех пробелов, которые выявила правоприменительная практика с целью подробно прописать все возможные случаи, в которых одно лицо так или иначе может оказывать влияние на деятельность другого.

Не будем подробно в рамках данной статьи останавливаться на каждом изменении, предложенном авторами законопроекта, поскольку законопроект был снят с рассмотрения Правительством РФ 20 января 2005 г. Как отметил в своем интервью заместитель министра финансов Российской Федерации С.Д. Шаталов, законопроект был отозван в связи с тем, что с момента его разработки прошло уже пять лет, он не отвечает современным тенденциям: "проблема изменилась, появились новые нюансы, новые злоупотребления" <*>. Остается только догадываться о том, какие положения могут войти в новый законопроект, которые бы отражали современные тенденции.

<*> См.: Главбух. 2005. N 6.

Однако разработчикам законопроекта необходимо следовать рекомендациям Конституционного Суда Российской Федерации, высказанным им в своем Определении от 4 декабря 2003 г. N 441-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью "Нива-7" на нарушение конституционных прав и свобод пунктом 2 статьи 20 и пунктами 2 и 3 статьи 40 Налогового кодекса Российской Федерации" и сводящимся к тому, что нормы налогового законодательства должны быть ясны и понятны, чтоб каждый знал, как, в каком порядке и какие налоги он должен платить, при этом перечень лиц, которые могут быть признаны взаимозависимыми, может быть установлен только в законе, поэтому Налоговый кодекс должен содержать максимально точный и оправданный перечень подобных лиц.

Кроме того, необходимо учесть особенности существования юридического лица, его сущность и правовую природу, что поможет создать такой перечень, который позволит устранить сложности в применении института взаимозависимости. Несомненную помощь в разработке законопроекта окажет существующая на сегодняшний день практика.

Таким образом, можно сказать, что институт взаимозависимости в настоящее время является одним из сложнейших институтов налогового права. Он недостаточно проработан как с теоретической, так и с практической точки зрения, что приводит к сложности реализации данных норм на практике. Некоторые проблемы в применении данных норм напрямую вызваны отсутствием единого мнения о сущности юридического лица, и потому они не могут быть просто устранены законодателем, другие вызваны пробелами, содержащимися в самой норме, устранение которых является первоочередной задачей авторов законопроектов.